最新會員限定文章

- 2021-05-26 週三 Google I/O 2021 — 工作軟體 Workspace|人工智慧模型 MUM 與 LaMDA|Google Shopping

- 2021-05-25 週二 簡訊實聯制大獲成功|開放設計|校正回歸與規模化

- 2021-05-19 週三 東南亞獨角獸 Gojek 與 Tokopedia 合併|華納媒體與 Discovery 合併

科技島讀的終章,是篇角色扮演遊戲。在故事的開頭,主角培養了獨特的能力,奮力不被電腦取代,並且創辦了間科技公司。隨著時間的流逝,他創辦的公司也不斷成長,最終掙脫價值鏈,成為了壟斷的巨頭。壟斷引起了社會的反彈,他也突然發現,自己享受了科技的果實,同時卻也失去了最珍貴的東西。

閱讀時間 12 分鐘

我在美國唸法學院的第一年,成績普通,平均只有 B。第二年不知為何,我開竅了。接下來的平均成績都是 A。我發現一個訣竅:在期末把一學期的課程重點,濃縮在一張紙上。如果能夠做到,就表示自己掌握了所有內容。

因此在島讀的最後一篇,我試著用同樣的方式,以一個故事來貫穿過去 4 年我學到的東西。當然這只是我的理解;現實世界千變萬化,不可能用一種模型盡述。但至少這個架構協助我分析趨勢,因此我也分享給大家。

這個故事的主角是台灣教科書的常見人物:小華。

個人價值

小華既不特別有錢,也不特別窮。不特別聰明,也不笨。如果他一生不搞怪、不冒險,那麼他的成就大約會落在台灣同一代人的平均。這結果其實不差;放眼全世界,小華是落在前段班。不過身在其中,小華自然不會滿意只是「平均」,而會渴望更多。

而小華要脫穎而出,重點並不是跟其他人競爭,而是要跟電腦競爭 — 避免被電腦替代。若他擅長的工作被自動化或標準化,他就沒有掌握稀缺。他的相對報酬會慢慢地降低。科技是一個奇怪的東西:它讓社會整體的資源更豐盛,但把大部分的利潤交給少數掌握科技的人。

那小華要如何不被替代?他必須掌握某種特殊知識,也就是還沒有標準化的知識。而如果小華要超脫一己之力,不只是做「手工藝」或「賣時間」的服務,他還必須掌握某種槓桿。(不過,手工藝與賣時間的服務含有美感與自我實現,同樣值得尊敬)

槓桿是能將一分的努力化為十分的效果的東西。槓桿包括錢、人、組織、機器,以及能不斷複製的東西,例如軟體。開發者寫一套軟體,伺服器就會 24 小時地執行,是一種強大的槓桿。寫文章也是槓桿 — 讀者喜歡文章,會幫忙複製分享。

今天小華決定創業,因為可以同時發揮多種槓桿,包括人(員工)、錢(募資)、組織(企業)。而由於小華活在科技島讀的故事中,他只能選擇科技創業,也就是要利用電腦。

但小華要創什麼業呢?

領域 — 硬體

選題目基本上要看小華喜歡什麼,懂什麼。科技業有許多前沿領域,讓人眼花撩亂。大致分成硬體與軟體。

在硬體領域,量子電腦是新的電腦形式,可以處理傳統電腦碰不了的運算。電池技術持續進步,成本降低,帶動新的能源供應鏈。太空的發射成本大幅降低,使太空成為新藍海。雲服務加速電腦普及,使協作成為工作的基本。穿戴式裝置將人類「物聯網」化。5G 與 6G 進一步拉近電腦之間的距離。

虛擬實境創造更沉浸的逃避空間,以及更自然的虛擬互動方式。擴增實境在實體世界「鋪」上一層資料,模糊虛擬與實體世界的界線。區塊鏈用新的方法集結與分配電腦資源,創造共享的資料庫。

領域 — 軟體

在軟體端,大數據是找問題的新方法。人工智慧是回答問題的新方法。加密貨幣可作為交易的媒介。去中心化金融(Decentralized Finance)用軟體撮合替代中心化的買賣。智慧合約是一種無法反悔,只要條件成立就必須執行的程式。虛構宇宙是消費性網路的下一階段。

不過既然是前沿領域,小華不一定能參與。許多在台灣也沒有產業。小華最有可能創業的題目還是利用軟體改善已知的問題。

軟體是一種調派資源的工具。開發者改改程式碼,軟體就能改變資訊、注意力或貨物的去向。而「軟體吞食世界」指的是一切慢慢納於由軟體調派的系統之下。這包含三個步驟。

首先,軟體「包覆」資源,使資源變得可辨識(legibile),或者叫數位化。其次,資源數位化之後,就可以用軟體組合(compose)、編程(programmable)與交易。當數位化的資源更充沛,就需要軟體來定價、媒合。而最後,最有價值的企業,是掌握數位化資源流動性的企業。

舉例來說,手機讓人們蹲廁所時也在滑手機 — 人們蹲廁所的注意力變得可辨識。這些注意力由媒體網站收集,由廣告科技(adtech)產業輾轉定價、交易。而控制最大量注意力的勝利者是臉書與 Google。

軟體吞食世界,也帶動軟體的商業模式驅動世界。軟體的商業模式主要有兩種:抽成與訂閱。前者是因為軟體的成效容易量化。而後者是因為軟體通常是一種直接、長期的服務。

在軟體之前,最有效調派資源的工具是錢。投資者開開支票,撥出去的資金就會改變原料、資產或技術的分配。現在錢與軟體逐漸合流 — 又稱之為金融科技(FinTech)— 因為錢就是資訊,資訊就是錢。金融業者學習用軟體來捕捉資訊。軟體業者則用資訊捕捉更多錢。

價值鏈

小華認真開發,賣出第一個產品。此時他會發現價值鏈(value chain)的限制。所有企業都處在某個價值鏈之中,受到上游供應商、週邊的互補品(complement)與下游客戶的制約。如果價值鏈穩定,小華的公司就無法賺到特別高的利潤。因為當他抬高價格時,顧客會選擇跟競爭者購買。如果他試圖壓低成本,那麼不是供應商改服務其他企業,就是小華得犧牲自己的利潤,結果缺乏再投資的資金。

小華最有機會的策略,是切入尚不穩定的價值鏈,例如前面提到的前沿產業。或是改變既有的價值鏈。例如,既有的產品可能功能過強、價格過高,超過一般用戶的需求(例如 Office365)。此時小華可以利用科技帶來的契機,專注服務用戶較基本的需求(例如 Quip)。如果新科技持續進步,小華有機會趁勢侵蝕高階的市場,又稱之為破壞性創新(disruptive innovation)。

小華也可能拆分(unbundle)既有的產品,單點突破,例如 Slack 只做企業的通訊平台。或者綑綁(bundle)產品,創造新的選項,例如微軟綑綁銷售 Azure 與 Office。小華也可以整合(integrate)價值鏈中的不同環節,提供特殊的產品。例如 iPhone 整合了作業系統與硬體,臉書整合了內容的生成與遞送。事實上重要的企業多半同時拆分、綑綁與整合了價值鏈的不同環節。

護城河

當小華站穩腳步,競爭就會加劇。其他新創紛紛來致敬,大公司也會回防。小華得建立護城河。

護城河有靜態的,如專利、執照、控制稀有資源等。也有動態的,例如規模經濟 — 規模越大,其他人追上的門檻越高。在網路業,網路效應(network effects)是重要的護城河。一個服務有越多人使用,其價值越高,因此領先的網路服務有很大的優勢。

更複雜的動態護城河是跨價值鏈的正向自我增長迴圈(self-enforcing loop),又叫「飛輪」。例如亞馬遜的顧客越多,賣家越多;反之亦然。而當交易量增加,亞馬遜又有更多錢投入開發。最強大的企業往往會發展出生態圈,包含自己、顧客、供應商,第三方的開發者等。越多角色投入生態圈,任何一個角色就難以脫身。

有一天,小華的企業也許會成為壟斷 — 完全掌控了價值鏈的一環。此時它會慢慢的吸走整個價值鏈的利潤,像黑洞一樣牽引其他角色圍繞著它重整。供應商淪為大宗商品(commodity),陷入價格競爭的紅海。顧客則失去選擇。在科技業常見雙頭壟斷:不同市場的壟斷者互相牽制,就像兩隻蛇互掐著對方的關節。

國家

國家是否要干預壟斷者,目前並無定論。有些壟斷是國家的驕傲,反而受到政府支援,例如韓國的三星或台灣的台積電。有些人認為壟斷的暴利會吸引更多人創新,對社會有益。還有一說是科技變化快速,現在定調科技巨頭壟斷,言之過早。

然而在商業考量之外,國家必然要干預壟斷者。企業是國家、法規、社會習俗等外部環境的建構物,無法脫離國家而存在。或者說國家是平台,企業是平台上的 app。當 App 過大,就會威脅平台的權力。

而當企業大到可能造成系統性風險、操弄政治過程,或妨礙政府行動時,就會造成國家與企業衝突。最根本的問題是權責不清。(民主)國家需對人民負責,而企業需對股東負責。當企業僭越做國家做的事,而老闆又掌控董事會時,就出現了人民權益可能受侵害,但無人負責的狀況。

此時國家可能用各種手段干預,例如司法調查、拆分企業、補貼競爭者或是逼 CEO 自己辭職。長久之計則是發展出專責的監管單位,就像 NCC 主管電信業一樣,串接起企業與國家的責任制度。有些國家更積極的搶奪主導權,例如將企業納為政府之用,或是直接採用新科技,例如央行數位貨幣。

員工

同時,科技公司也受員工的制約。科技公司從事的是知識經濟,最重要的資產是人才。科技人才的需求高,流動容易,選擇團隊往往更看重理念的契合,而不只是金錢的報酬。

因此科技企業必須格外注意員工精神上的滿足。如果員工不滿意公司的作法,只要一群人一起跳槽,很快就可以募到錢,做新的題目。而流失人才的企業就算能維持一陣子,也會失去創新力,日漸走下坡。如果視科技企業為一個極權組織,那麼員工就是新興的技術官僚階級,握有相當大的制衡權力。

注意力

最後再回到小華。小華是企業的執行長,也是社會的一份子。他的行為取決於他的思想,而他的思想取決於他吸收的資訊。然而科技擊碎了傳統的媒體生態,也破壞了建立在傳統媒體生態上的政治文化。至今尚未穩定。

在網路上,每個人都是讀者、評論家與媒體。眾生喧嘩下,媒體失去共識,社會也失去了向心力。人們如何分配其注意力,或者說要選擇什麼媒體,不但影響人的身心健康,也形塑社會結構。

小華會看兩種媒體:「殺時間」的媒體與「省時間」的媒體。

最具潛力的殺時間媒體是遊戲。年輕人在遊戲內花的時間,超過小華在電視與電影上花的時間。遊戲不僅有敘事,有互動,同時也是社交空間。未來的遊戲延遲更低、互動更直覺,可多對多以聲音互動,社交感更強。許多遊戲內有經濟活動,是更自成一體的虛擬世界,也是消費性網路發展的前導。

而省時間的媒體要解決的是資訊過載的問題。人類的演化跟不上資訊增加的速度。網路無限擴大了資訊來源,反而使小華因無法處理資訊而焦慮、挫折,最終演變為無力感與冷漠。

小華可能會從古老的方法中尋求平靜,例如冥想、正念。或是時常提醒自己遠離螢幕,「多看書吧」。而科技的解決之道是發展出協助管理注意力的新工具。臉書與 Google 是既有的範例:一個篩選出最多連結的網頁,一個篩選出朋友喜歡的資訊。下一個重要的媒體平台不僅要能處理資訊過載,也要平衡人的心靈健康。

小華剛踏上旅程時,嚮往科技的力量,但並不真的瞭解。耕耘多年後,他成功的搭上了科技的「火箭」,嚐到功成名就、影響力無窮的滋味。卻同時發現自己創造的科技剝奪了一些人的判斷,替代了一些人的工作,使人的成就更「虛擬」,讓人與人的互動更表面。他不確定一直浸泡在科技中,是否反而讓他忘了作為人的意義。

於是小華心想:「該休息一下了。」

雲廚房 Just Kitchen 只做外送餐點,創立不到兩年就在加拿大與德國上市。其採「中央廚房」與「衛星店」搭配的模式,兩年內快速拓展 15 家衛星廚房,創造 17 個自製品牌。

閱讀時間 11 分鐘

做菜很累。

最近台灣進入三級警戒,想必更多人對於做菜的辛勞感同身受。從決定菜單、採買到製作,每一步都耗心力。因此我在家吃飯時從不抱怨;如果小孩敢抱怨,我也會狠狠地瞪他們。

然而幾乎每一間房子都有廚房。每一個家庭每一週都要採買。每個晚上有無數人在張羅晚餐。從群體的角度來看,這是不是一種浪費?如果能集中做菜,釋放出這些空間與人力,能不能提升全體的生活品質?

當然,廚房是文化的核心,做菜能連結感情。許多人覺得自己煮比較健康,因此廚房不會一時半刻內消失。然而隨著資訊流通、物流加速,外送已成為飲食主流。Uber Eats 與 foodpanda 的機車穿梭巷弄,解放那些吃膩自己做的菜的人。

過渡性

然而今天常見的餐點外送是一個過渡性的服務。其附加於既有的餐廳典範之上。大部分外送平台上的餐廳,本業其實是內用,只是為了增加營收而做外送。外加的結果是增加複雜度。不是 Uber Eats 的點單系統與餐廳原本的系統打架,就是與 foodpanda 的系統「夾擊」餐廳,逼得餐廳再安裝通路管理(channel manager)系統來管理外部訂單。

更根本的問題是外送與內用的先天衝突。兩種業務的商業模式不同,考量的重點也不同。內用的餐廳需要座落於鬧區,土地成本較高,自然傾向提高客單價的菜單。而外送可以追求量,適合便宜、寬闊的地點。而適合內用與適合外帶的菜色,在材料、製作方式、擺盤、綑綁銷售與行銷等方面的考量也都不同。

舉例來說,當廚師設計一道新菜時,該優先思考餐盤上的擺盤,還是便當盒內的擺盤呢?其定價應該預設顧客單點,或是點套餐(外送常見)?脆弱的菜葉經不起壓,油膩的脂肪冷掉很難吃,這都增加菜單的複雜度。

此外,不同人適合不同的餐飲業。外送顧客在線上點單,自然會提供地址、電話、信用卡、星星評分等資料。內用的顧客則提供另一種型態的資料,包括面部表情、衣著打扮(這是學生團?貴婦團?)與口頭意見等。兩種資料沒有對錯,但會發展出不同的產品開發流程,吸引不同的人才。

近年來有一群新創決定捨棄既有的架構,從零思考要怎麼做外送。他們被稱為雲廚房(cloud kitchen)、虛擬廚房(virtual kitchen)、暗廚房(dark kitchen)或幽靈廚房(ghost kitchen)。其中,台灣的 Just Kitchen 異軍突起,上個月成為全球第一個公開上市的雲廚房。

中樞與衛星

特斯拉創辦人馬斯克(Elon Musk)常強調要思考「第一性原則」(First principle),也就是將問題拆解至基本的元素。若要從零建構外送服務,首先要捨棄內用的需求,直接優化外送的整個流程,也就是從「食材」做成「餐點」再送至「目的地」。

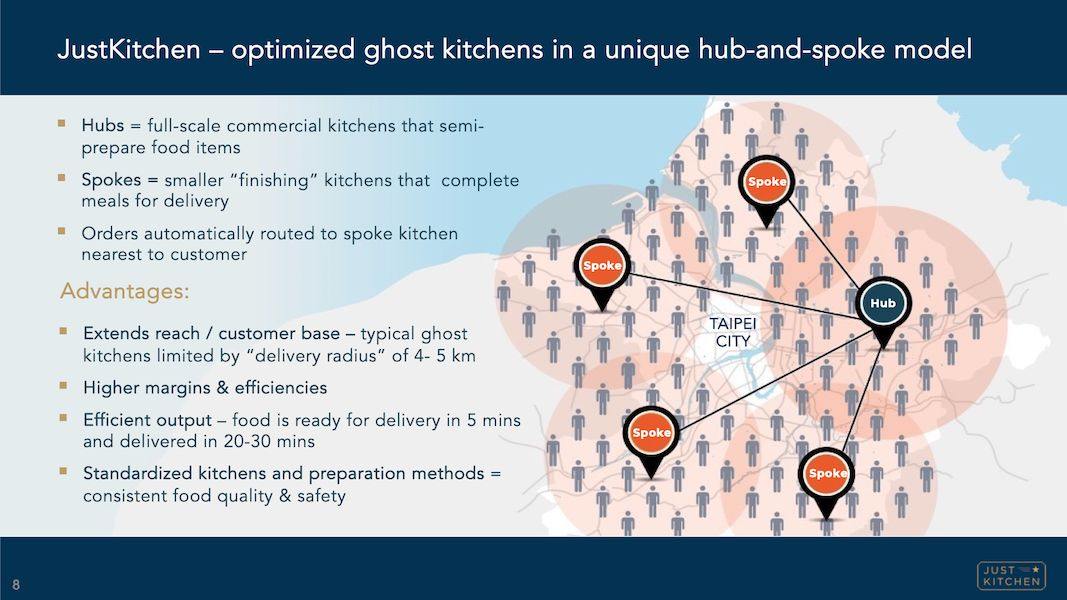

而 Just Kitchen 的作法是採中樞輻射(hub-and-spoke)架構。在大城市建立中央廚房(hub),負責製作餐點 的 85% 流程。然後送至各小區域的衛星店(spoke),負責送餐前的最後手續,如加熱、加醬等。

如此一來,中央廚房可設立在便宜的地區,並取得規模經濟。衛星店則能快速送餐到府。如下圖來自 Just Kitchen 上市簡報(以下同): Just Kitchen 直營中央廚房。中央廚房負責研發菜色、採購食材與集中準備。其自製品牌涵蓋台灣最受歡迎的外送食物類型,如牛肉麵(下圖)、咖哩飯、舒肥料理、珍珠奶茶等。其同時也跟外部品牌合作,例如鬍鬚張,由 Just Kitchen 負責「代工」外送。

Just Kitchen 直營中央廚房。中央廚房負責研發菜色、採購食材與集中準備。其自製品牌涵蓋台灣最受歡迎的外送食物類型,如牛肉麵(下圖)、咖哩飯、舒肥料理、珍珠奶茶等。其同時也跟外部品牌合作,例如鬍鬚張,由 Just Kitchen 負責「代工」外送。 而衛星店則採加盟制。Just Kitchen 提供加盟商軟體、杯盤碗盒、標準作業流程與訓練。最重要的是訂單也是由總部分派,因此加盟商只是單純的出貨窗口。

而衛星店則採加盟制。Just Kitchen 提供加盟商軟體、杯盤碗盒、標準作業流程與訓練。最重要的是訂單也是由總部分派,因此加盟商只是單純的出貨窗口。

說到中央廚房與加盟商,一般很容易想到麥當勞。Just Kitchen 與麥當勞的中央廚房差異不大,主要差異在面向顧客端。Just Kitchen 的訂單來自線上,而麥當勞的顧客來自附近的人潮。Just Kitchen 沒有固定的廚房與用餐空間,因此可以提供多樣化的品牌與餐點;但相對的 Just Kitchen 也缺乏統一的品牌感 — 每一個子品牌有各自的顧客,但不容易互相轉移。Just Kitchen 在 app 中推出集點功能,試圖累積跨品牌的忠實顧客,但效果比較間接。比不上全球同一個黃金「M」字招牌、同一種麥克雞塊與薯條的一致性。

Just Kitchen 碰上了天時地利人和。其滿足顧客的需求,也解救了苦惱於外送的餐廳。再加上外送平台已建立的遞送網,成為 Just Kitchen 天然的首選通路。當消費者對外送餐點越來越挑剔,品質穩定、遞送快的 Just Kitchen 就更容易脫穎而出。 Just Kitchen 過去 2 年快速展店,推出 14 個自家品牌,並簽下多個外部品牌。

除了展店之外,Just Kitchen 同時往三個軸線延伸。第一個是跨國,將進入香港、新加坡、菲律賓等外送平台成熟的城市。第二個是踏入生鮮外送,提高中央廚房的利用率與外送規模。第三個是前面提到的「代工」,例如為知名餐廳大三元、TGI Fridays 等打造外送品牌。

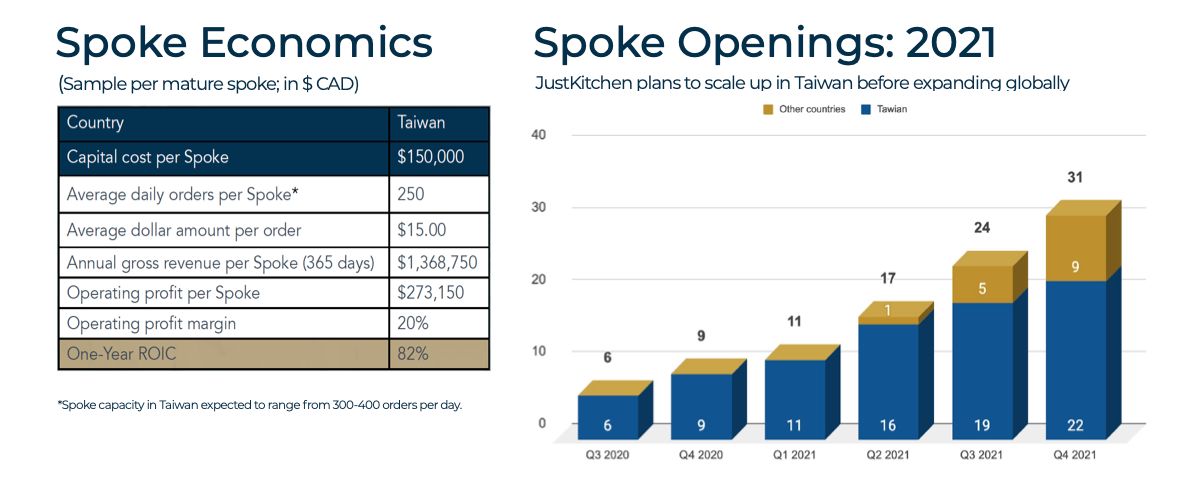

根據 Just Kitchen 估計,其每一衛星店的成本為 15 萬加幣(約 350 萬台幣)。每一店每天收到 250 個訂單,平均單價 15 加幣(約 350 台幣),因此衛星店一年營收約 3,200 萬台幣,營利約 640 萬台幣。 從上圖可見,Just Kitchen 預計於今年設 31 家店。如果算 31 家店營運一年,年營收近 10 億台幣。以一家 2 歲的新創來說,算是成長飛快。但從全球競爭的角度來看,則規模還非常的小。特別是與投入雲廚房的群雄相比,例如在美國就有 Uber 創辦人 Travis Kalanick 投資的 Cloud Kitchens、紐約的 Zuul、加州的 Kitchen United,以及剛獲得軟體銀行注資的 REEF Technology 等。中國市場我較不熟悉;但有美團外賣與餓了麼的基礎,想必雲廚房也已經打得火熱。

從上圖可見,Just Kitchen 預計於今年設 31 家店。如果算 31 家店營運一年,年營收近 10 億台幣。以一家 2 歲的新創來說,算是成長飛快。但從全球競爭的角度來看,則規模還非常的小。特別是與投入雲廚房的群雄相比,例如在美國就有 Uber 創辦人 Travis Kalanick 投資的 Cloud Kitchens、紐約的 Zuul、加州的 Kitchen United,以及剛獲得軟體銀行注資的 REEF Technology 等。中國市場我較不熟悉;但有美團外賣與餓了麼的基礎,想必雲廚房也已經打得火熱。

跳過種子輪直接上市

事實上 Just Kitchen 小到 . . . 我很驚訝它能上市。Just Kitchen 於 2019 年創業,並加入台灣加速器 Sparklabs Taipei。不到兩年,才設立 8 家衛星店與一個中央廚房,就上市了!也因此它的上市簡報讀起來十分簡略,更像是種子輪的募資簡報。

能快速上市,顯然是得利於加拿大寬鬆的上市門檻。Just Kitchen 經營團隊有多人為加拿大華裔,或是曾服務於加拿大的上市公司。因此公司註冊於加拿大,最終選擇在加拿大的新創版 TSXV 直接上市(direct listing)。根據科技新報報導:

Just Kitchen 於今年 4 月 15 日在多倫多證交所上市(TSXV: JK) . . . 隨後 4 月 26 日也在法蘭克福掛牌上市,預計 5 月底將在美國上市,不僅是全球第一個公開上市的雲端廚房服務,也是台灣少有能在多個市場掛牌上市的新創。

在上市之前,Just Kitchen 才募資了 8 百萬美元,也是種子輪的規模。Just Kitchen 等於是從種子輪直接跳級到上市。這讓加拿大的大眾投資人有機會投資新創,分享創新的報酬。而 Just Kitchen 也會提早調整體質,符合上市公司的法規要求,成為更健全的公司。

這也不禁讓人再次想問:台灣的上市規範是否太保守了?Just Kitchen 表示選擇在 TSXV 上市,是因為只要經營穩健,將來可以自動「畢業」至主版,也方便在多地同時上市。Just Kitchen 已完成在德國的上市,將於五月底在美國上市。諷刺的是台灣人反而沒有機會投資 Just Kitchen。台灣政府致力於保護一般投資人,規範風險的下限,卻犧牲了投資報酬的上限,也拱手送出一家有潛力的企業。

競爭、出售,與新場景

回到 Just Kitchen。其在雲廚房領域佔了一個顯眼的位置。但未來必然會更加競爭。

其他餐廳當然會持續擴大外送業務。而 LINE﹑Messenger 等訊息平台也會調高官方帳號的成本。Uber Eats 等外送平台不但會持續調高「上架費」,很可能有一天會自己跳下來做雲廚房。到時 Just Kitchen 可能會發現開實體餐廳作為行銷反而更划算 — 又回到虛實融合。

競爭加劇代表 Just Kitchen 站對了趨勢,也代表很多企業會有興趣買 Just Kitchen。實際上 Just Kitchen 可以拆分成三種業務。第一種是垂直整合的外送「餐廳」,是一個 B2C 服務。第二個是為其他餐飲品牌「代工」,是 B2B。第三個是面向消費者的商城,可開放其他企業上架商品,是 B2B2C。這三樣可大致對應亞馬遜的自有產品(如 Amazon Basic 系列)、亞馬遜的物流(Fulfillment by Amazon),以及亞馬遜市集(marketplace)。

由於 Just Kitchen 股本還很小,因此未來其他大型餐飲集團、外送平台或電商平台,都可能有興趣買 Just Kitchen。

其中,第一項「垂直整合的外送餐廳」還是最有趣的服務。然而 Just Kitchen 雖然在後端上已經完全針對網路點餐與外送的需求優化,但要如何在面向消費者端做出差異化呢?我個人覺得其最大問題是仍然自限於傳統餐廳的典範,也就是咖哩品牌賣咖哩飯,牛肉麵品牌賣牛肉麵。

這是基於過去餐廳空間有限,菜單需有明確「主打」與「配菜」的前提。但外送無此限制。大家平常在家做菜,應該不會只吃咖哩飯,或是只吃泰國菜吧。許多是東西方併陳,或是飯麵一起來。換言之,Just Kitchen 應該摸索需求,理解外送場景實際的需求為何。或許有些家庭吃素,但同時吃泰國素與台灣素?或許小孩想吃美式鬆餅,但大人想吃紅油抄手?

若能找出唯有外送才能提供的餐點形式,就能真正甩開既有餐廳的糾纏,創造屬於 Just Kitchen 的品牌忠誠度 — 而不是旗下子品牌的忠誠度。Just Kitchen 直譯為「只是廚房」;其或許不僅能替代餐廳的廚房,還能替代每一個家中的廚房。

在現任 CEO 帶領之下,星巴克積極發展新的營運模式,包括 app、數位支付與人工智慧。

虛擬之外,星巴克也沒有忘記原本的優勢-店內體驗,強化旗艦店、廣開小店,與虛擬通路互相扶持,讓消費者自然而然就想選擇星巴克。