閱讀時間 10 分鐘

美國支付平台 Stripe 上週以超過 2 億美金併購奈及利亞的 Paystack,是奈及利亞史上最大科技併購案。根據 TechCrunch 報導:

Stripe 宣佈併購一位於奈及利亞首都拉哥斯(Lagos)的新創 Paystack,其就像 Stripe,提供透過 API 整合線上與線下交易的支付服務。

Paystack 自稱為「非洲的 Stripe」,頗以與 Stripe 相提並論為豪。矽谷創投教父 Paul Graham 最近也公開盛讚 Stripe 將是下一個 Google。

Paul Graham 是 Stripe 的早期投資人,對 Stripe 的佳績理當十分欣慰。但把 Stripe 抬到 Google 的地位 . . . 究竟 Stripe 提供什麼服務,又有什麼潛力呢?

讓收錢變容易

想像你要開一家店。你需要收錢。如果你是開早餐店,只收現金,那好辦。可是如果收的不只現金,還有信用卡、記帳卡(debit card)、掃碼支付等,就複雜了。你不但要搞定自己用的金融系統,也要確保能串接顧客所使用的金融系統。

這些金融系統破碎、複雜,而且有不同的規範。每一條金流路徑可以想像成軌道(rails)。錢在各種軌道上跑。你的銀行可能只接收幾種軌道,而且與你顧客用的軌道不同。

如果你開的是網路上的店,就更複雜了。顧客來自世界各地,使用貨幣千奇百怪,支付系統也五花八門。別說你自己搞不定,通常你的銀行也處理不來。這還沒有談到防盜刷、退費、明細、個資等需求。

Stripe 提供的就是一個整合的支付平台。它打通了各種「軌道」,把上述的破碎、複雜性用軟體整合,最後提供給店家一個簡潔的程式碼。店家只需要在購買頁上使用這個程式碼,就自動嵌入了 Stripe 的支付入口。接下來的支付就由 Stripe 代為處理。

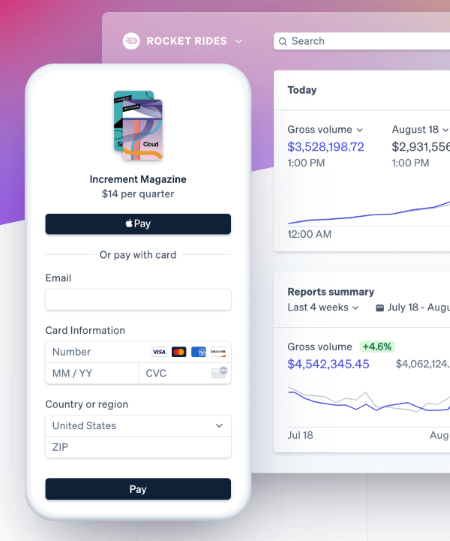

下圖是一個代表頁面。可以看到用戶其實看不出支付是由 Stripe 經手,而店家可以在後端監控支付數據。

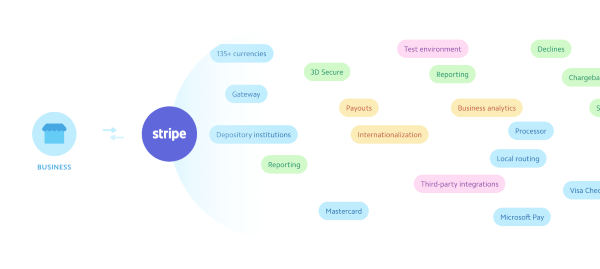

打通這些軌道是艱鉅的任務。Stripe 就像是串接金流軌道的路由器(router):顧客只要輸入付費資料,Stripe 會自動導引金流「流」過正確的軌道。今天 Stripe 已經可以接受 135 種貨幣,支援信用卡、支付寶、微信支付、行動支付(如 Apple Pay)以及銀行代收代付(ACH)等。而且持續串接中 — Stripe 剛剛宣布又串接了一些歐洲的支付系統。

Stripe 從每一筆交易中分潤。Stripe 的抽成不算低,但它解決了重要的痛點,店家甘心付錢。Stripe 將顧客支付資料加密,店家不必碰顧客的支付資料,更安全。而店家不只省下前置成本 — 只有出現交易時才需要分錢給 Stripe — 也省心。從此店家有支付問題,只要找 Stripe 就好(如下圖);不用自己披荊斬棘、挑戰金融體系。

今天亞馬遜、微軟、Zoom、Uber 等大型企業都已是 Stripe 的客戶。這些客戶不需煩心支付的瑣事,可以專注於自己的專業領域。

今天亞馬遜、微軟、Zoom、Uber 等大型企業都已是 Stripe 的客戶。這些客戶不需煩心支付的瑣事,可以專注於自己的專業領域。

從工程師切入市場

不過 Stripe 爭取企業客戶的方式與傳統軟體相當不同,它行銷的對象是工程師。

Stripe 原本的名稱為 /dev/payment,可見其一直以服務開發者(developer)為使命。Stripe 的產品優秀之外,更著名的是其軟體文件齊全、介面簡潔,客戶支援快速確實,被譽為軟體業的標竿。再加上產品本身有自助使用(self-serve)的特性,光靠新創之間的口耳相傳便獲得第一波的顧客。

靠著工程師,Stripe 也得以攻入更大型的企業。過去決定採購金流系統的是公司的財務長(CFO)。CFO 通常不是貨比三家,或是請合作銀行推薦系統。然而隨著科技滲透商業,支付系統升為用戶體驗的核心,此一決定逐漸轉由工程師、CTO 決定。工程師當然選擇好用的、「只要複製貼上就行」的 Stripe。

當然工程師不會說是為了省麻煩;採用 Stripe 還有許多積極理由 — 因為 Stripe 也是一種新的服務方式。

API 即服務

傳統的 B2B 軟體服務業者,例如微軟,其標準產品是「軟體即服務」(Software-as-a-Service, SaaS)。例如 Office365:顧客用多久,就付多少錢。Stripe 採用的可稱之為「API 即服務」(API-as-a-Service),通常是根據使用 API 的次數收費。

API 是指「應用程式介面」(Application Programming Interface),可以參考《了概》的介紹。簡言之,API 是一個資訊的通道。其預先定義了「什麼資料可以輸入」,以及最後會「生出什麼樣的結果」。有點像自動販賣機:你知道投入什麼(25 元)就會得到什麼東西(一瓶黑松沙士)。

Stripe 的支付平台是 API。店家知道只要完成申請、把 API 寫入網站程式碼,就會得到一個支付「入口」。未來只要顧客在入口中輸入資料 — 不論是信用卡號或是支付寶帳號 — 錢就會進入帳戶。

(「API 即服務」是「軟體即服務」的子分類。最大的差別是前者是在平台(如 Stripe)的伺服器上運行,而後者是在客戶的電腦上運行。)

對客戶來說,API 比傳統的 SaaS 更「自成一體」。API 是一種「全程」(end-to-end)的軟體服務,其已經把整個 Stripe 的價值包含入 API 之中了。打開了就能用。企業客戶不需下載、安裝、維護,不用更新,也不用擔心 Stripe 的程式碼跟自家程式碼「糾纏」。

同時,API 可以持續更新、進化。客戶等於享受 Stripe 所有最新知識與技術的集合。API 也提供客戶更多擴充的彈性,例如可以串接 API 串接到自家的系統之中。就像在辦公室裝了自動販賣機。它不但會慢慢增加「掉」出來的品項,如蘋果西打或是可口可樂;還可以串接後續的功能,例如「掉出可口可樂就分給產品部;掉出蘋果西打就分給行銷部」。

膨脹的企圖心

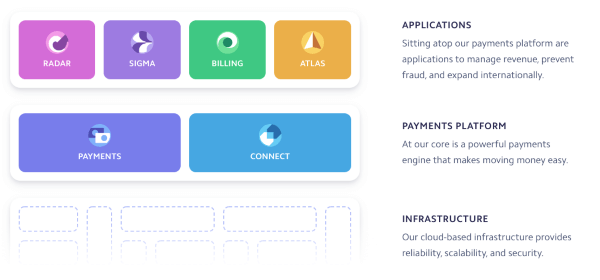

從「幫企業收錢」開始,Stripe 現在已經延伸出許多產品線。其貫穿的主軸是協助企業處理金流。目前已發展出兩大平台與 4 大應用(如下圖),我簡述如下:

平台

- Payments:即前述的支付功能,是 Stripe 的出發點。

- Connect:協助網路平台與市集,如 Shopify、亞馬遜等處理多角色的支付功能。

應用

- Radar:偵測可疑金流、盜刷。

- Sigma:資料庫工具。

- Billing:提供單次購買以外的收費方式,例如訂閱制。

- Atlas:協助外國企業在美國設立公司。

此外還有許多測試中的新功能,包括提供企業貸款 Capital、協助企業內部分帳(例如 Uber 匯錢給 Uber 司機)的 Issuing、企業點數卡 Corporate Card,以及線下支付的 Terminal 等。

此外還有許多測試中的新功能,包括提供企業貸款 Capital、協助企業內部分帳(例如 Uber 匯錢給 Uber 司機)的 Issuing、企業點數卡 Corporate Card,以及線下支付的 Terminal 等。

然而這一切的基礎,是藏在上圖中底層的「基礎設施」(infrastructure)。Stripe 的實力奠基於其整合、打通各種金融系統的累積,讓支付變成一道指令。

Stripe 的潛力

宏觀的看,Stripe 的長期潛力源自三點:

第一,全球金融系統的破碎、複雜,就是 Stripe 的機會。而且這種破碎化與日俱增。

金流的處處受限,與資訊在網路上的自由流通形成極大反比。這對 Stripe 是雙重優勢。一方面,網路打開了全球市場,提高店家對接受全球支付的迫切性。另一方面,打通全球的複雜度成為 Stripe 的護城河。

第二,科技的價值持續提高。工程師開始吞食原本「非工程」的領域,包括行銷、財務等。許多企業無法成長,卡在找不到足夠的工程師上,就格外需要像 Stripe 這樣的軟體服務。

第三,Stripe 專注於服務企業,特別是網路企業。隨著網路企業規模增加,替代傳統企業,Stripe 也會跟著水漲船高。

換言之,Stripe 賭的是整個網路經濟的前景。Stripe 主要服務新創或是善用網路的企業。當 Stripe 的客戶做得越好,Stripe 就賺越多錢。從這一點看,Stripe 不是下一個 Google,而是下一個 AWS。

而 Stripe 最基礎的優勢,是兩位年輕的創辦人 Patrick Collison 與 John Collison。兩人是兄弟,哥哥才 32 歲,弟弟 30 歲。兩人不僅都天才洋溢、博覽群書,而且合作無間。更難能可貴的是心志堅定、手腕老到,使得 Stripe 不僅產品出眾,而且執行力強、營運穩定,幾乎沒有傳出過醜聞、重大紕漏或是人事動盪。可說是獨角獸中的異數。

年輕人的抱負遠大。Stripe 現在已不自限於服務企業,而是要「提高網路的 GDP」(increase the GDP of the internet)。換言之,Stripe 要服務任何能用網路做的生意(business)。因此 Stripe 也協助打造群眾募資工具、支援過比特幣支付(後因結算過慢、幣值不穩而取消)。今天網路經濟仍只佔全球經濟的個位數比例,因此 Stripe 還有很長的路可以走。

對 Stripe 來說,過去 10 年只是起點,併購 Paystack 只是一小步。也因此創辦人 John Collison 在 估值達 350 億美金時說 ,Stripe 才剛剛進入「擴張期」呢。