閱讀時間 12 分鐘

如何賺錢

知名 YouTuber 搭檔「老高與小茉」最近發了一則影片「學校永遠不會教給你,錢是什麽以及如何賺錢 」,引發我的朋友圈一小波熱潮。其受歡迎程度證明賺錢果然是歷久彌新的題目,值得討論。

人如何賺錢?如果不偷不搶,腳踏實地的方法就是解決問題,提供價值。比如說我釣到魚,賣給鄰居 — 我解決他肚子餓的問題,他付我錢。

解決的問題越大、越難,賺的錢越多。我把魚做成清蒸魚,提供更精緻的感受,鄰居會付我更多錢。假如我是米其林名廚江振誠,不但做清蒸魚,還提供氣氛、服務,與社交上的心理滿足,那就可以收幾千元。我累積的錢,代表我曾為他人解決過的問題。

但我一天能釣的魚有限。或者說光靠個人能力,用時間換錢,終究會碰到天花板。想賺更多的錢,必須創造一個「在睡覺時持續為他人解決問題」的東西。我曾稱之為放大器。它可以是一個可複製的內容,例如影片;一個持續運轉的機器,例如工廠或軟體;或是一個組織,例如創辦一家企業。

有些「放大器」賺到驚人的錢,足以留給後代。富二代們要感謝祖先過去解決了很大的問題。

你說:「不對啊!我認識一個房東,30 年前在台北買了一間房子。後來房價就一直漲,他就一直躺著賺房租。他沒有解決更多人的問題,或是創造更多價值啊!」

雖然房子是同一個,但其提供的價值持續提高。台北的環境持續改善,有了捷運、乾淨的下水道、更多餐廳、公園,台灣政治也逐漸穩定、治安優良,增加了更多工作機會等,都讓房子的價值提高。房子解決了「想住在好地方」的問題。而且城市人口越多,房子越稀缺,價格就持續提高。

信用良好

努力的人會持續解決更大的問題 — 生產力提高。同時會累積另一樣東西:信用。

信用是別人相信你會還錢的程度。生產力高的人有更多信用。例如假設張忠謀突然被洗劫一空,資產歸零。他站在台北街頭說:「誰願意給我 10 億?我要做一個新的創業。將來我再分潤。」我相信他一天之內就能募資完畢。因為他有信用,大家相信他還錢沒問題。

信用是經濟運轉的核心。它的好處是把未來的錢提前拿來用。回到釣魚的舉例,我跟鄰居說:「你先付我 20 隻魚的錢,我將來還你 22 隻魚」。拿到錢之後,我可以買更好的漁船。順利的話,我不但可以更快釣到 22 隻魚,未來還可以每一天多補到 2 隻魚 — 生產力提高。

我可以用信用買釣具,釣具店可以用信用買桌椅,桌椅店可以用信用建工廠。一層層傳下去,所有的交易都可以用信用進行。如此一來信用擴大了經濟,深化分工,讓社會更有生產力。今天大部分人買房子是用信用,不是現金;大部分企業投資是靠信用,不是現金。銀行也可以把信用組合、分拆、轉售。全球經濟價值絕大部分是信用,只有少部分是貨幣。

到此可以發現,錢(money)不等於貨幣(currency)。錢是抽象概念,貨幣是錢的一種。一般人想到的「有錢人」,其實大部分的身家都不是貨幣,而是股權、房地產、智慧財產權、信用等。張忠謀就算資產歸零,光憑信用就還會是「有錢人」。

不過大部分人的主要資產都是貨幣,或者說法幣(fiat currency)。股權、房地產等也多半是用貨幣估值。這就需要引入一個新角色:政府。政府深深地影響貨幣的價值,進而影響個人的錢。

政府提供貨幣平台

政府控制貨幣的供給,也影響銀行提供信用的成本(此處政府涵蓋央行 / 聯準會等)。當政府印鈔票,貨幣供給上升,貨幣的購買力就會減少。我原本補一隻魚換來的貨幣可以買一個漢堡,現在只能買到 0.9 個漢堡。這是通貨膨脹(inflation)。

適度的通貨膨脹不是壞事。人們知道貨幣未來的購買力將下降,就會提早消費、投資,刺激經濟轉動。反之若貨幣供不應求,購買力持續上升,人們可能就會守著錢不花。這會降低貨幣的流動性,反而造成經濟停滯。

政府透過金融政策,可以調整市場上的貨幣與信用供給,同時影響所有經濟活動。不論是買方或賣方、借方或貸方,都可以看成是在使用政府提供的「貨幣平台」。就像我發 email 給你,看似只是你我之間的互動,實際上依賴電信系統與郵件協議等平台。

而全球最大的「貨幣平台」是美金。美元霸權(dollars hegemony)至少包含兩大支柱:第一,美國掌握全球銀行的清算體系 SWIFT(環球銀行金融電信協會),因此掌握跨國金融。第二,美元是最大的流通貨幣。全球約 60% 的外匯存底是美金,90% 的國際交易是用美金,包括原油、原物料、農產品交易等。

你我身在「新台幣平台」上。當我們要跟「日幣平台」上的用戶交易時,就必須經過「美金平台」。這給了美國無以倫比的影響力。美國可以經濟制裁北韓、伊朗,讓它們無法做國際交易,也不能買石油。台灣政府的外匯存底也主要是美金計價的資產;因此若是美國印鈔票,也會降低台灣外匯存底的價值。

但美國單方面的強權不僅讓中國、北韓、伊朗憤怒,就連「盟國」如歐盟、日本也受不了。因此許多國家一直試圖掙脫美元霸權。最新一招是中國即將試辦的數位人民幣(Digital Currency / Electronic Payment, DCEP)。

數位人民幣 DCEP

中國五月宣布將試用 DCEP,發射了全球央行數位貨幣(Central Bank Digital Currency, CBDC)的起跑槍。台灣則宣布會 . . . 按照自己的步調走。

不過中國的 DCEP 並不是傳統的加密貨幣。其只取用區塊鏈部分技術,是一個由中國央行「人民銀行」直接發行、集中管理的數位貨幣。若放在台灣,可以想成是台灣央行建了一個很大的資料庫,上面記載了所有「數位新台幣」的交易紀錄。所有用戶的數位錢包裡的「數位新台幣」都記錄在此一巨大資料庫之上。

DCEP 的首要目標是取代人民幣「現鈔」,就是你我皮夾裡的錢,因此不能做為存款或儲蓄。其不提供利息,有法償效力,所有人跟店家都必須接受,也跟現鈔一樣。

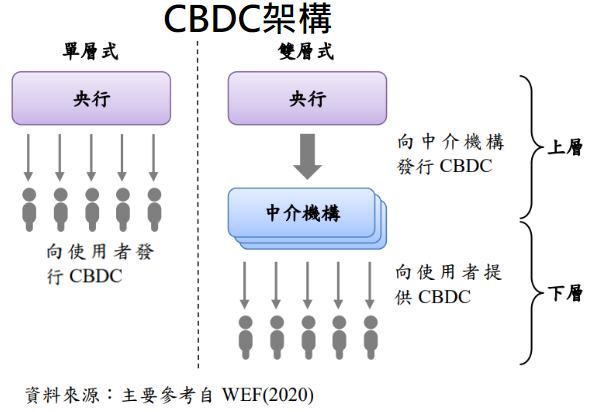

此外,目前 DCEP 規劃的發行方式也跟傳統貨幣一樣:由人民銀行對商業銀行或是網路平台(如支付寶)發行,再由後者提供一般人兌換。如下圖右邊「雙層式」。

未來中國用戶的手機中會同時有支付寶與 DCEP 數位錢包。支付寶比較類似銀行的帳戶,錢要進出都必須經過支付寶的「同意」,跨平台交易必須經過雙方機構的清算。而 DCEP 則是直接登記在人民銀行的資料庫的錢,可以直接點對點的交付。

DCEP 有何好處?對人民來說,除了等同現鈔,能即時交易之外;人民銀行宣稱能「可控匿名」。意思是我付 DCEP 給你時,你不會知道我的身份或資料(例如在計程車上付費)。交易雙方的手機、網路平台或 POS 機都不會取得個資。唯有人民銀行擁有資料庫,因此有紀錄可以追蹤。

挑戰美元霸權

對中國政府來說,更重要的好處是 DCEP 是一個新的平台。由於所有 DCEP 都在同一資料庫上,因此任何數位錢包都能彼此交易,不分距離、國家。換言之,用 DCEP 可以避開 SWIFT 的箝制。所有與中國貿易的企業,或「一帶一路」上的國家,可以直接用 DCEP 清算。

此外,既然是軟體平台,自然也可以擴充。例如中國可以讓伊朗、北韓建構搭建在 DCEP 上的數位貨幣,直接在後端整合金融體系。

對內,政府可以抓回貨幣的主控權。過去幾年中國的現鈔增長緩慢,大部分零售交易都移至網路平台之內,如支付寶、微信支付等。這削弱了政府的控制;政府必須透過網路企業才能「看」見市場動態。DCEP 將跟其他支付工具競爭,也讓政府「一覽無遺」經濟活動。

降低交易成本

放大來看,不論是中國的 DCEP,或是各國未來的 CBDC,都將進一步降低交易成本,促進經濟活動。

想像一個從鼎泰豐到稻農的供應鏈:鼎泰豐向小盤商買米,小盤跟大盤買,大盤跟米農買。這中間的資訊傳輸經過重重關卡,金流更是緩慢。如果鼎泰豐碰到端午節,必須提早預測叫貨量。而米農也要提早猜測價格應該要調高多少。

當貨幣數位化,錢與資訊能同步移動,會是不同的光景。買米會更像在交易所競標股票:鼎泰豐在「米交易所」輸入需要的數量,其他餐廳的需求也同步更新。標到了,費用瞬間交付。市場更有效率,解放更多機會。

同樣的,信用也會切割得更細,更動態。信用取決於資訊。過去銀行發放信用是相當二分法(binary)的:企業審核通過,放款 1,000 萬。地主審核通過,放款 3,000 萬。一次審核,以月分派 — 例如每月給 10 萬元。

但數位貨幣可以把審核與發放都數位化。例如電商的信用隨其營業額隨時調整,取用時間也動態決定,甚至可以每分鐘分派。反正一切由電腦管理。

過去貨幣有兩大里程碑:一次是轉為金本位,另一次是轉為美元本位。兩者的共同點是大幅度降低了交易成本,擴大貨幣的使用規模,提昇了社會的生產力。貨幣的本質則從「信任黃金」轉為「信任美國」。

現在貨幣成為一種資訊,可以跟其他資訊同步移動,就可以程式化(programmable)。DCEP 是貨幣程式化的先聲。而程式化會降低交易成本,產生現在無法想像的新型態交易。

對於數位貨幣,人民信任的是「國家 + 科技」。下一個貨幣霸權將來自經濟穩定,且有先進科技支撐的國家。

富有是選擇

數位貨幣將帶來更多的影響。首先,國家可以更直接地控制貨幣,不必透過中介機構,例如銀行。銀行的存款業務可能將消失。技術能力強大的「銀行 – 網路平台複合體」則將脫穎而出,成為另一個集中權力的組織。

政府的權力擴大,且決策影響速度極快(一按鈕就完成),但運作方式卻更「黑盒子」。人民如何節制政府?人民(國會)必須發展出對應的監管機制 — 恐怕必須用電腦來監控電腦。

更長遠的看,當人們習慣了數位貨幣,恐怕會開始質疑「國家」背書的意義 — 何不直接「信任科技」就好?換言之,大企業與社群會發起「聯盟幣」,直接繞過國家發行的數位貨幣,同時避開政府的官僚與貪腐。這以比特幣以及臉書的 Libra 為代表,都在挑戰國家的主權。

賺錢說難不難,說簡單不簡單。就算你解決了許多人的問題,最後還要擔心錢被政府「稀釋」甚至「刪除」。要真正賺到錢,還必須有完善的政治與司法體系來保障個人的財產。

而錢本身也不是最終目的。不論是貨幣或信用,都不能吃也不能穿,還是要換成某種實際的東西,例如健康的身體、安全的房子或是心理的愉悅。我個人定義富有(wealthy)為擁有選擇性(optionality):擁有越多選擇的人越富有。

比如說貝佐斯可以選擇週一到週三分別去巴黎吃飯、東京泡溫泉、芬蘭看極光。我週一到週三得坐在桌前寫電子報。所以貝佐斯比我富有。我只好想辦法去解決更多人的、更大的問題了。