閱讀時間 9 分鐘

今年新創上市熱絡,島讀最近就分析了 5 家。不過它們的估值全部加起來,都還比不上預計將於 9 月上市的中國螞蟻集團。螞蟻集團申請在香港與上海同步上市。一般推測其將募資 300 億美金,估值達 2,000 億美金(約 6 兆台幣)。

如此的龐然巨獸,一開始倒的確只是一隻螞蟻。

螞蟻的數次轉型

2003 年阿里巴巴推出支付寶,是用來解決淘寶上買家與賣家互不信任的問題。當時的支付寶提供託管(escrow)帳戶,讓買家收到貨之後才發錢給賣家。支付寶依託於淘寶,就像 PayPal 一開始依託於 eBay 之上。

2009 年,支付寶推出行動支付 app,搭上手機普及的風口,從此站穩中國支付霸主的地位。

2010 年支付寶提供商家貸款。2011 年阿里巴巴分拆支付寶,「賤價」賣給馬雲等人,引發爭議。馬雲的理由是中國政府開始收緊支付管制,要求支付平台必須為中國企業。而阿里巴巴註冊於開曼群島,因此必須分拆支付寶。

然而當時阿里巴巴的大股東 Yahoo 對失去此一資產非常不滿。經過多年協商之後,最後的協議是由阿里巴巴持股 33%。同時,阿里巴巴與支付寶簽署多項合作協議,包括資料共享、技術平台共享、互不競爭等協議,持續至今。2011 年支付寶取得電子支付執照,可以從事外匯交易、行動支付、簽帳卡(debit card)以及其他金融服務。

支付是集團的核心

快轉 9 年,支付寶已改名為螞蟻科技集團。旗下更包含各式各樣的金融服務,用戶數超過 10 億人。其每年經手的交易額甚至超過中國 GDP 總額!(因為 GDP 只列入購買最終產品的交易,並不計算中間的來回匯錢)

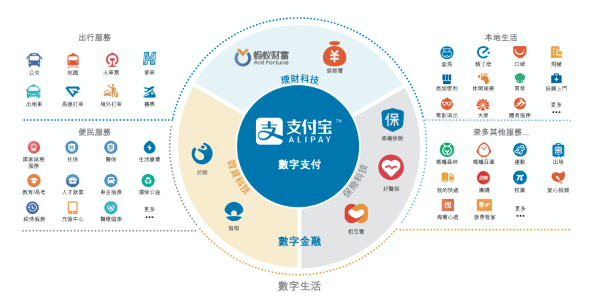

每一天數億中國人打開支付寶,會看到以下的畫面(圖片來自上市申請書,以下同):

食、衣、住、行、育、樂,都可以透過支付寶付錢。支付寶亦是其他金融服務的「入口」。螞蟻集團將支付寶業務分成三大塊:

- 數字支付:即前述的支付業務。目前仍是集團內最高交易額的服務。不過支付業務的量雖然大,利潤並不高。因為中國支付非常競爭,支付平台抽的手續費很低。其中,最大量的「個人對個人」(P2P)支付完全免費。而商家支付(B2C)的手續費也遠低於 VISA、Paypal 等歐美平台。

- 數字金融:以餘額寶為代表。餘額寶是門檻低、流動性高的貨幣基金,讓用戶可以把「閒錢」拿去生一點利息,需要的時候可以很快提出來。支付寶也串接投顧產品(螞蟻財富)、一般保險(螞蟻保險)、醫療保險(好醫保)、互助保險(相互寶,類似台灣的「標會」)、現金卡(花唄)、小額信貸(借唄)等。

- 數字生活:一般生活應用,如外送、電影、生鮮,以及出行、政府服務、公益、捐款等。

支付服務量大、利潤低,是集團獲取現金流、資訊流與顧客流的核心引擎。螞蟻再將顧客從支付引導至其他垂直應用,特別是金融服務,從中賺取更高利潤。

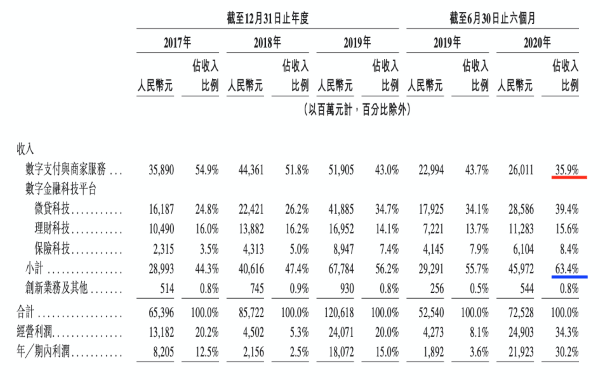

從以下損益表可見,微貸、理財與保險三項的合併營收近年快速成長,已佔全集團 63.4%(藍線),超過支付營收的 35.9%(紅線)。

如此也可以理解為何台灣的街口要奮力推「託付寶」— 真正的利潤在延伸金融服務。

現在螞蟻不只提供自家的金融產品(如餘額寶),也開放外部金融機構上架商品,如基金、保險、貸款等。螞蟻從中分潤,稱之為技術授權費。同時,螞蟻不只供給顧客給金融合作夥伴,還開始供給技術,包括資料、模型與平台。

B2B 技術服務

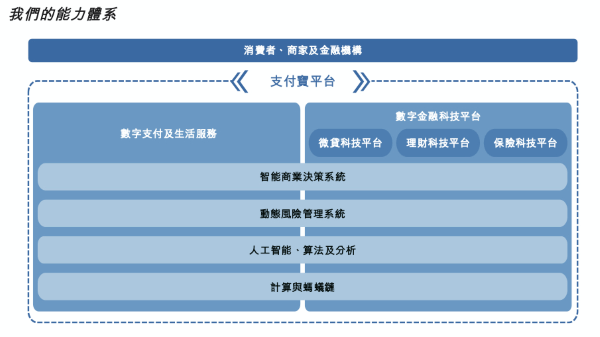

螞蟻現在致力推動這種 B2B 的業務,可以從下圖理解:

圖片上方是面向消費者的服務,即前面提過的數字支付、數字生活以及數字金融。底層則是螞蟻提供金融機構的技術服務,包括:

- 智能商業決策系統:以行銷為主,例如協助客戶判斷「這個廣告要推給誰」、「定價應該多少」等。

- 動態風險管理系統:以芝麻信用為主。基本上是判斷「誰會違約」、「誰是詐騙」。

- 人工智能、算法及分析:如臉部辨識、「千人千面」個人化設計理財商品等。

- 計算與螞蟻鏈:「計算」是指基於阿里雲之上的「金融雲」,是專門針對金融業的雲服務。「螞蟻鏈」則是區塊鏈應用,目前以供應鏈金融為主。

換言之,螞蟻是一種聚集者(aggregator)。其先掌握了用戶,再回頭整合其他圍繞著「錢」的供應商,如理財、投資、保險業者。螞蟻現在已經盡量不自己做金融商品,而是讓外部夥伴提供。

這樣做的第一個好處是可以快速擴大規模。更重要的好處是降低螞蟻承擔的風險。螞蟻只負責媒合與從技術授權中抽「稅」,但不承擔產品本身的風險。

在上市申請書中,螞蟻如此解釋微貸科技平台的價值:

微貸科技平台:. . . 我們是中國最大的線上消費信貸和小微經營者信貸平台。. . . 我們通過我們的科技平台與金融機構開放合作。通過我們平台促成的信貸由金融機構合作夥伴進行獨立的信貸決策和信貸發放。金融機構合作夥伴主要基於我們平台促成的信貸規模,向公司支付技術服務費。

. . . . 我們與約 100 家銀行合作夥伴合作開展業務,包括全部 政策性銀行、大型商業銀行、全部股份制商業銀行、領先的城商行和農商行、在中國展業的外資銀行,同時也與信託公司合作。我們的業務模式是不利用自身的資產負債表開展信貸業務並且不提供擔保。截至 2020 年 6 月 30 日,我們平台促成的信貸餘額中,由我們的金融機構合作夥伴進行實際放款或已實現資產證券化的比例合計約為 98%。

既然螞蟻不自己銷售,也不提供擔保,那麼不論產品賣得好不好、顧客是否違約,也都不會傷害到螞蟻。這跟 Uber 自己不載客,臉書自己不生產內容有異曲同工之妙。「輕資產」仍然是當今科技業的顯學。

中國級的巨無霸

以支付寡佔為本(只有微信支付是競爭對手),滲入所有消費性金融服務,再乘上中國的市場規模,就得到一個全面性的巨無霸。我不一一列舉螞蟻集團的各項數據,光是看以下的數字單位我都頭暈。

而且螞蟻不僅規模大,其營收、毛利率與利潤仍在顯著成長。今年上半年的利潤已經超過去年的總和。同時,其營收來源也更分散、更多元化,可說是勢不可擋。壟斷的好處就是不用做選擇 — 什麼題目都可以做,還可以兼顧營收與利潤成長。

說到底,螞蟻已經大到是中國消費經濟的縮影。它是中國政府控制消費經濟的介面,也是中國消費金融的主要市場之一。投資螞蟻從某方面來說,就是看好中國的消費經濟。

這有其道理。中國經濟過去是出口導向,重生產、製造,輕消費以及服務。這間接導致過去中國消費者缺乏信用,以及高利貸、「P2P」借貸盛行。然而隨著中國要擴大內需,降低對出口的依賴,就必然會提振消費經濟,對螞蟻集團有利。

反過來說,螞蟻最大的風險就是中國金融的系統性風險。萬一爆發大問題,例如傳聞已久的銀行呆帳、房地產泡沫、政策性投資浪費等,也會波及螞蟻集團。

無法複製的獨特路徑

許多人會疑惑:「為什麼螞蟻可以,台灣(或美國)做不出類似的東西?」甚至直接推論到「中國優於台灣(或美國)」。

實際上是有的,如 VISA / Mastercard 以及 SWIFT 等都是寡佔的金融平台。其實時代不同,發展的路徑也不同。今天螞蟻的稱霸也有其獨特的主客觀環境。支付寶出現在中國經濟起飛,緊接著手機普及的時代,於是金融普及的重責大任就由 app 承擔。同時,相關金融法規與金融產業也是從零建起,讓中國政府得以「放手」,任科技業與金融機構站在同一起跑線上,給了螞蟻更大空間。

另外,中國高度集權的特質,較能容忍寬鬆的法規環境 — 反正看不順眼的人都可以直接抓起來。相反的,注重自由市場的國家必須透過法律規範寫明遊戲規則、保障個體權益。而法律又會成為既有業者的優勢,阻礙新進的挑戰者,例如科技業者。或者也可以說,若歐美與台灣要轉換成如支付寶這樣的「超級 app」(super app)一統天下的狀態,其實整體轉換成本極高。還不如在原有的根基上持續發展。

中國在消費軟體上是蛙跳式(leapfrog)的超前發展。在等中國科技巨頭的帶動下,中國正快速地數位化、聯網化。可以說中國人在某些層面上,已經率先活在「未來」之中。螞蟻更是其中首屈一指的國家級平台,滲入生活的各個層面。然而高速發展的大一統平台不一定適合所有社會;中國以外的企業應該學習螞蟻、提防螞蟻,但不必妄想複製。