「直營」品牌,又稱 Direct to Customer(DTC)品牌正當紅。旅行箱、刮鬍刀、眼鏡、時裝品牌,甚至是電動機車都有成功案例,分別獲得高估值、被高價併購,甚至是公開上市。本集音頻討論 DTC 品牌的機會及成本。

最新會員限定文章

- 2021-05-26 週三 Google I/O 2021 — 工作軟體 Workspace|人工智慧模型 MUM 與 LaMDA|Google Shopping

- 2021-05-25 週二 簡訊實聯制大獲成功|開放設計|校正回歸與規模化

- 2021-05-19 週三 東南亞獨角獸 Gojek 與 Tokopedia 合併|華納媒體與 Discovery 合併

閱讀時間 8 分鐘

早安!

預告島讀將於 6 月 15 日(六)上午舉辦《全程服務 — DTC 品牌的機會與挑戰》活動。明天開始售票。會員能優先購票。照例會很快搶購一空。所以請大家注意週三電子報的前言囉!

今天討論兩家「直接面對顧客」的新創的通路策略。

進入正題。

直接面對顧客

如果你像我,總是擺盪於「沒有刮鬍刀片」與「刮鬍刀片太多」之間的話,應該會對「送刀到府」的服務有興趣。這是大生意。美國已有兩家刮鬍刀新創先後以超過 10 億美金的價格賣出。最新的一家是 Harry’s。根據紐約時報報導:

擁有舒適牌(Schick)與 Hawaiian Tropic 的 Edgewell Personal Care . . . 以 13.7 億美金併購 Harry’s。. . . 這是傳統企業併購來自網路,透過新方法觸及顧客、年輕而靈活的新創的最大併購案之一。其他類似併購案包含聯合利華(Unilver)三年前以 10 億美金併購另一個新創代表 Million Dollar Shave Club,以及沃爾瑪(Walmart)以 3.1 億美金併購線上男性服飾品牌 Bonobos。

Harry’s 在線上販售刮鬍刀、刀片、洗面乳與乳液,以及女性的除毛用具與除毛蠟。其最大特色是提供「訂閱制」服務,每月送刀片到府,價格也低於大賣場的刀片。像 Harry’s 這類直接面向顧客,跳過實體通路的新一代品牌,被稱之為「直接面對顧客」(Direct to Customer, DTC)品牌。

圖:Harry’s

其他知名的 DTC 品牌還有眼鏡品牌 Warby Parker,與已經公開上市的訂閱制服飾 Stitch Fix。

或許你會問:「難道不是所有品牌都是直接面向顧客嗎?」其實不是。

以刮鬍刀為例,市占第一的是寶僑(P&G)集團的吉列牌刮鬍刀(Gilette)。前面提到的 Harry’s、舒適牌與 Million Dollar Shave Club 加起來都還不及吉列牌的市佔。而寶僑其實並非直接賣給顧客;而是先賣給實體通路,如屈臣氏、好市多、康是美,再由通路轉賣給顧客。

換言之,寶僑沒有直接掌握顧客關係(customer relationship)。寶僑不知道誰買了多少刮鬍刀,只知道好市多進貨了多少刮鬍刀。寶僑服務的是通路,通路才是服務消費者。

這不是一個疏忽,而是一個特色。寶僑、聯合利華等消費品牌集團受惠於實體通路的匱乏,成為最大得利者。它們有三大優勢:

- 昂貴的通路成本:由於實體通路有限,因此品牌必須付「上架費」才能上架。此時大型集團因為有多種產品組合(SKU),可以綑綁販售,跟實體通路談判更有優勢。

- 昂貴的廣告成本:由於大眾媒體版位有限,因此大型集團同樣有大量採購的優勢。

- 昂貴的開發成本:開發新產品需要錢。大型集團有錢,就能不斷開發新產品。例如從三刀頭變成四刀頭,從四刀頭變成五刀頭。

成本之所在,護城河之所在。唯有寶僑有能力開發出五刀頭的新產品,送上好市多的貨架,再用電視廣告不斷洗腦消費者「刮鬍子就用吉列牌」。新進品牌無法削弱上述任何一項優勢,自然打不下市場。

然而此穩固一局面被網路打破。小品牌可以「越」過大眾媒體,透過臉書、YouTube 觸及消費者。物流成為新的通路。網路上的「貨架」變成無限;新品牌可以「切割」特定客群,例如覺得三刀片已經夠用(good enough)的消費者,而不用打研發的追逐戰。

最重要的是,DTC 品牌真正掌握了顧客關係。Harry’s 知道顧客的姓名、地址、喜好、更換頻率等,而不是間接的透過通路。這有利有弊。利是 Harry’s 可以真正根據顧客的反饋,不斷調整產品。甚至可以逐步擴張到其他產品,例如 Harry’s 從刮鬍刀擴張到洗面乳、乳液。Stitch Fix 從服飾擴張到配件、鞋子等。

弊是品牌的初始成本更高。原本由好市多負責的陳列、收付、客服等,現在都要靠品牌自己。原本好市多也會打廣告,順帶增加銷量;現在品牌也要靠自己。直接面向顧客代表全程(end-to-end)掌握顧客的體驗,自然也要負全責。因此 DTC 產品規模化的速度常常不如採用經銷、代理人銷售的產品,因為後者有更多人幫忙賣。

另外,千萬不要看了 Harry’s 的例子就衝出去做 DTC 品牌。每一樣產品有不同的主客觀條件。刮鬍刀市場對 DTC 新創特別有利,是因為吉列與舒適牌的毛利太高 — 價錢太貴 — 給了新創攻擊的空間。再加上刀片須定時更換,且體積小、重量輕,因此特別適合做成訂閱制。

進入實體通路

有趣的是,Harry’s 與 Million Dollar Shave Club 賣給傳統消費品牌集團時,其中一個理由都是要「快速擴大市場」。換言之,它們希望靠著傳統集團的關係進入傳統通路。事實上 Harry’s 原本就跟美國服飾品牌 J. Crew 合作,也賣進美國大賣場 Target 與沃爾瑪。上面引文中提到 Bonobos 被沃爾瑪併購,也同時進入了實體通路。

為何 DTC 品牌發跡於線上,又要回到實體通路?這不是走回頭路嗎?

Harry’s 從線上再進入實體通路,與吉列牌從實體通路出發完全不同。現在 Harry’s 已經攤提掉了大部分初始成本,現金流穩定,並且有了核心的顧客關係;進入實體通路只是為了擴大市場、分散通路而已。相反的,吉列是依靠通路而活 — 仰賴走進好市多的顧客會不看價錢,一次買太多(例如我)。

無獨有偶的,台灣也有一家 DTC 新創,一邊挑戰傳統仰賴實體通路的品牌,另一邊也發動實體通路策略:Gogoro。

Gogoro 經銷商計畫

電動機車廠 Gogoro 最近推出平價車款 Gogoro 3,評價兩極。不過我今天要討論 Gogoro 另一個策略:擴大開放經銷商。根據中時電子報(抱歉原文就不太通順):

政務委員龔明鑫 8 日出席 Gogoro3 發表會「讚聲」,期許 Gogoro . . . Gogoro 能擔負起帶領台灣超過 2 萬家傳統機車行轉型的重任。

Gogoro 執行長陸學森宣布啟動新一波通路拓展計畫「推廣中心」,傳統機車行業者可以上網申請,就可以加入銷售 Gogoro 的行列。

他透露,Gogoro 已經開發出一套協助傳統業者銷售電動機車的電腦系統,包括產品介紹、補助申請等都可輕鬆搞定,降低銷售電動機車門檻。

. . . 據了解,全台 2 萬多家的機車行中,超過半數是各品牌車都賣的「併賣」機車行,Gogoro 這次推廣中心計畫,就是瞄準這類機車行。Gogoro 期待透過此計畫,收到在最短時間內將銷售網絡快速擴張的成效,也藉此挖油車通路牆腳。

行政院政委龔明鑫為台灣機車行擔憂是有道理的。台灣有 2 萬多家機車行。若機車全部於原訂的 2035 年轉為電動機車,到時還多少家機車行能活下來呢?

傳統機車行之於傳統機車廠(如光陽),就如同好市多之於寶僑。雙方是分工關係,一方負責製作、開發、廣告,另一方負責銷售、售後服務。過去機車行最大的利潤不是來自賣車,而是來自維修。而機車行身為銷售通路,自然盡量開在交通方便、人口眾多的位置。

然而 Gogoro 卻是 DTC 品牌,採直營模式。其一手包辦研發、行銷、銷售以及售後服務。我討論過這一方面是迫不得已 — 只有 Gogoro 懂電池,也只有 Gogoro 掌握電力系統 — 另一方面則是為了「擠出」利潤。Gogoro 只要車子售價能夠打平固定成本,就能靠後續的電費與維修賺錢。

這將是傳統機車行的一大危機,因為它們再也沒有掌握顧客了。機車行抱怨 Gogoro 不「分潤」給機車行,都「自己吃」;但 Gogoro 只要能自己做,是真的沒有理由交給第三方處理。若是開放機車行修理,修壞了,Gogoro 要不要賠償呢?既然顧客仍然必須跟 Gogoro 租電,就會把所有帳算在 Gogoro 頭上 — DTC 品牌要「負全責」。

或許是因為政府囑咐 Gogoro 心念機車行的生計,因此 Gogoro 推出了上述的擴大經銷計畫。不過仔細看,會發現合作內容僅限於「銷售」。Gogoro 將提供「協助傳統業者銷售電動機車的電腦系統,包括產品介紹、補助申請等」,並且會發放業務獎金。但 Gogoro 目前沒有開放機車行協助維修的業務。Gogoro 同樣是把第三方通路作為行銷通路,而不是實際參與顧客關係的一環。

機車行若還是想要賺維修的錢,恐怕得寄望由傳統油車轉型的電動車業者,如光陽、宏佳騰、三陽等。它們會試圖維持過去的分工關係,只賣車子、零件,但把維修交給機車行負責。

然而要維持過去的模式,就會犧牲一些東西。在 Gogoro 3 推出後沒多久,光陽馬上將同是針對平價市場的 Nice 100 EV Ionex 打折。下圖是廣告影片的截圖。

重點不是腿,而是腿快要撞到前面的龍頭了。為什麼會這樣?

因為光陽想要保有傳統油車的結構,因此把電池放在腳踏的位置,導致腳踏變「厚」。腿就侷促了。而保有舊的結構一方面是為了盡量使用既有的公用件,另一方面也是方便經銷商能輕鬆上手修理。為了要把新產品「嵌」進舊模式,就會設計出奇怪的產品。

在網路時代,DTC 新創開始挑戰既有企業。特別是適合訂閱制的產品,例如刮鬍刀片、換電的機車。面對挑戰,有些傳統企業透過併購來換新血,有些則試圖維護舊模式。但 DTC 新創將會在站穩腳跟之後,繼續攻進傳統通路;它們知道最重要的是牢牢抓住顧客關係。

閱讀時間 8 分鐘

覺得臉書這幾年變得越來越好用的請舉手!應該沒有人舉手吧。我大部分聽到的評語是越來越難用。看完上週臉書的 F8 開發者大會 Keynote 演講,我終於理解問題所在:臉書有人格分裂。

現在的臉書其實包含兩種產品哲學,而且互相衝突。因此介面複雜,用起來也更令人困惑。在本次 F8 大會上,馬克佐伯格不自覺地指出了這兩種哲學預設的使用情境:「瀏覽動態」與「有明確對象的溝通」。另外也同時指出兩者各自的代表產品:泛臉書平台(包含網頁版與臉書 app,以下統稱「臉書 app」)以及 Messenger。

而臉書集團的人格分裂,則是來自於其正在從臉書 app 的基礎上「伸長」,試圖孵育出 Messenger 平台;但在新平台完全「斷奶」前,兩者的思維混在一起,就形成人格分裂。

以下我依據 F8 大會的演講順序,先討論 Messenger 的方向,再討論臉書 app 的定位。

Messenger 是數位客廳

這一次 F8 大會的重心是 Messenger。佐伯格再次強調要打造出最快、最安全、最私密,也是最多用戶的訊息平台。因此臉書將大幅減少 Messenger 的檔案大小,引入點對點加密(end-to-end encryption)、限時動態(Stories)以及支付等功能,並整合 Messenger、WhatsApp 與 Instagram 訊息功能的後台。讓用戶能從一個平台發訊息給跨平台的所有好友。

同時,佐伯格也揭櫫了臉書集團的新核心理念 — 未來是隱私的(The Future is Private)。他定位 Messenger 為「數位客廳」,而臉書 app 則是數位的「公共廣場」。

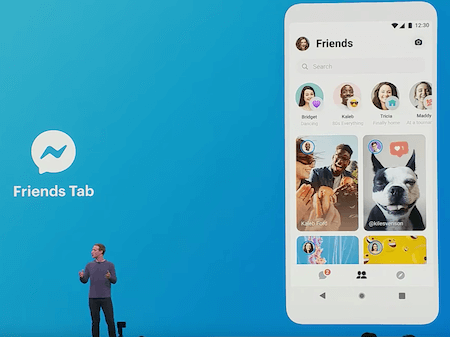

換言之,Messenger 將慢慢成為一個與臉書 app 平行的獨立平台。其中不僅包含原有的對話框、通訊錄,也將有自己的訊息流(feed)。例如下圖是佐伯格預告的 Messenger「好友標籤」(Friends Tag)介面:

圖:F8(以下同)

可以看到有許多借鏡 Instagram 的地方。最上方是好友圖像,接著是限時動態(Stories),最下方則是功能選項。整個畫面既像訊息軟體,也像是瀏覽休閒內容的地方,只不過內容來源僅限好友。不會有來自公眾人物、媒體或企業帳號的內容(除非你把它們加入通訊錄中)。

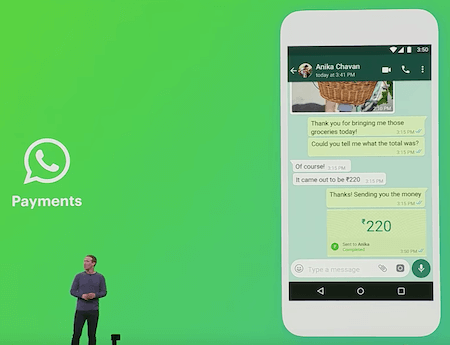

Messenger 也將進一步「微信化」,成為以訊息為核心的大型平台。佐伯格當然沒有明言承認學習微信,但「致敬」的地方不少。例如將在對話框中引入多種商業功能,包括客服、預約定位、問答、支付等。以下是支付的介面:

有微信的成功在前,Messenger 要成為交易平台的瓶頸不在想法,而在執行。微信佔了獨特的天時,在中國需要一個大型、統一的交易平台時應運而生。但 Messenger 沒那麼幸運;在美國必須面對 Visa、MasterCard 甚至 PayPal 的競爭,在新興市場又要應付破碎的金融法規,還有很長的路要走。因此佐伯格再三強調「這是耗時數年的任務」。

不論執行多難,至少 Messenger 方向明確。商業模式主要是(向商家抽取的)交易費,或是掌握金流的「元資料」(metadata),而不需要仰賴廣告;這與「未來是隱私的」的理念不衝突。臉書接下來將致力於打通三大訊息平台,合併成一個大市場。接著提供多樣化的商業工具。當越多用戶使用 Messenger 平台,就有越多企業採用 Messenger 來服務顧客。最適合 Messenger 的初期市場應該是印度、巴西等人口廣大、欠缺交易平台,同時有大量 Messenger 或 WhatsApp 用戶的地區。

然而,Messenger 的方向相對清晰,臉書 app 就不是如此了。臉書 app 處於人格分裂。

臉書

臉書 app 是臉書集團的旗艦產品,也是其「金牛」(cash cow)。上一季臉書集團營收達 150 億美金,大部分來自臉書廣告,是當之無愧的印鈔機。

可是臉書 app 也帶來最多頭痛。假新聞、極端言論、同溫層、暴露個資、操弄輿情 . . . 我寫過不少次,這裡就不重複了。我個人擔心的是台灣將大選,臉書上的假新聞會影響結果。此外,今年以來,臉書幾乎每週爆發一個醜聞。可是在本次大會上佐伯格幾乎沒有談論上述的問題,而是直接討論 Messenger 的前景。

這顯示佐伯格的心已經不在臉書 app 上了。或許他認為沒有太大變化了。臉書自己承認廣告版位達到飽和,只能靠廣告單價上漲來維持成長。臉書也停止公布用戶停留時間與互動頻率,讓人猜測是不是用戶的心也不在臉書上了。

臉書不再是佐伯格的第一優先。最明顯的證據,就是集團理念「未來是隱私的」與臉書 app 的定位完全衝突。

大家都知道,臉書的核心功能是動態牆(Newsfeed)。動態牆集結了朋友的動態,是網路時代的「報紙」,也是用戶理解世界變化的窗口。瀏覽動態牆是一種被動的使用情境,幫助用戶殺時間。搭配上臉書開發的演算法廣告(algorithmic ad),開啟了臉書的盛世。

而動態牆需要公開內容。因為用戶希望透過動態牆發現其原本不熟悉的人、事、物;就像我們看報紙是為了看新鮮事一樣。我們喜歡熟人的推薦幫助我們篩選內容,但我們並不希望在臉書 app 上只看到好友的內容。這也是為何原本臉書的核心理念是「讓世界變得更公開且連結」(Make the world more open and connected」— 越多公開內容,用戶瀏覽越久,就賺越多錢。

然而好景不長。如我在「社交資本論」一文所說,大量內容也帶來注意力的「貶值」。無數媒體、企業與網紅針對臉書大量設計內容,造成商業內容更多,個性化的內容越少。最吸睛的內容往往是聳動標題或是釣魚文,造成劣幣驅逐良幣。高度客製化的推薦也形成同溫層,讓言論同質化。臉書引入影片之後雖然提高了瀏覽時間,互動卻進一步降低。臉書從一個討論事情的「公共廣場」(public square),逐漸變成一個各自默默吃爆米花的電影院。

這是平台不可避免的衰退,臉書自然不能坐以待斃。臉書希望用隱私的訴求來振衰起敝,卻跟過去理念完全相反。

現在佐伯格在臉書 app 上寄望社團(group)與限時動態(Stories),讓用戶覺得在「小圈圈中」感到安心,就會增加互動。可是臉書的公共性質卻逐漸喪失,變成像是 Messenger 的延伸。

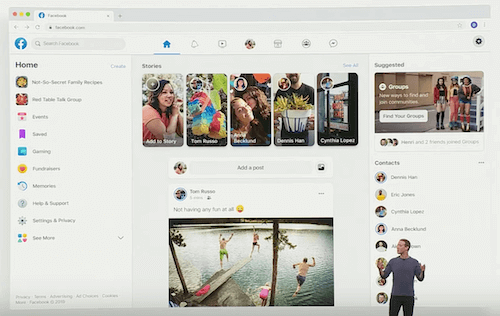

於是我們得到人格分裂的介面(以下是我的畫面截圖):

可以看到混亂的介面。第一欄鼓勵用戶分享想法,是文字介面。第二欄是限時動態,是圖像介面,採左右滑動形式。第三欄是原本的動態牆,採上下滑動形式。短短一個畫面,就夾雜了文字、照片、影片,以及左右與上下的瀏覽方式。

網頁版也好不到哪去。以下是 F8 大會上預告的臉書電腦版介面。可以看到左右兩邊強調社團,上方有限時動態,右下角則是連結到 Messenger 的「通訊錄」。一樣讓人摸不著頭緒。

簡言之,臉書的出發點是一個「串連全世界」的平台。但沒想到串連全世界帶來無窮後患,反而讓人們不願意分享。臉書又反其道而行,把臉書切割成一個個小圈圈;又加上多種內容形式,如影片、圖片,結果就顯得混亂。

Messenger 的臉書化

更糟的是,臉書 app 今日的混亂或許會「蔓延」到未來的 Messenger 之上。從第一張圖片可以看到,Messenger 內也有自己的動態流(feed),只是內容來源限於通訊錄的好友。而沒有公眾人物或是商業組織。可能臉書習慣做動態牆吧,就照樣搬上了 Messenger。可是造成 Messenger 也有分裂的徵兆 — 到底用戶是來 Messenger 辦事的呢,還是來打發時間的?

大家猜猜 Messenger 未來會如何演變?我猜當 Messenger 長成一個成功的平台,那麼企業、媒體、網紅又會致力於經營自己的 Messenger 帳號,就像過去經營臉書粉絲團、LINE 官方帳號或微信公眾號一樣。結果 Messsenger 又再次擠滿內容,注意力再次「貶值」,人們再度失去興趣。週而復始。

總而言之,臉書正處於人格分裂期,包含兩個相異的使用情境:「被動地掌握世界動態」與「主動地與人溝通」。可是兩個情境夾雜於兩個產品中。

目前或許是過渡期,未來勢必要真正切割成兩個產品,甚至是分成不同組織。臉書 app 鼓勵公開內容,強調媒體屬性,以廣告為主要營收。而 Messenger 則強調私密、安全,以交易費或是掌握資料為主要報酬。

那「社團」跟「限時動態」呢?社團是一種用戶的分類方式,圍繞的是特定議題,適合留在臉書 app 上。真正親密的朋友會以聊天群組的方式存在於 Messenger 中。而限時動態則會分成兩種型態:一種是強調即時、一對多的直播影片,適合臉書。另一種是強調「閱後即焚」、好友限定的內容則更適合 Messenger。

我更擔心的是佐伯格把兩者視為一體,或者說把 Messenger 當作是臉書 app 的解藥。現在已經有一些癥狀了。對於臉書 app 帶來的問題,佐伯格在 F8 上只輕描淡寫的說了句「或許接下來還會暴露更多臉書的問題,但我承諾未來一定會做得更好。」接下來就算臉書繼續爆發醜聞、用戶互動持續降低,佐伯格都可以在心裡說:「我把 Messenger 搞定就沒事了」。但其實不論 Messenger 做得再好,都不能解決臉書的問題!

事實上將來 Messenger 上的假新聞、同溫層等問題,只怕會比臉書更嚴重。至少我在 LINE 上就看過不輸給臉書的離譜言論。壞消息是不論你多擔心臉書 app 的副作用,未來只怕狀況會更危急,而佐伯格將會更不關心。

閱讀時間 9 分鐘

台灣計程車行才成功驅逐 Uber 不久,新的競爭者已經初現雛形了 — 無人計程車隊。這種自駕的計程車由電腦操控,沒有司機。

機器計程車隊

率先提出無人計程車隊的是 Tesla 創辦人 Elon Musk(以下稱「馬斯克」)。上週 Tesla 為投資人舉辦「自駕日」活動,說明其在自駕車上的進度。同時宣布未來將把所有 Tesla 的車子轉為「機器計程車」(robotaxi),而且推出時程非常快。當然,車子都是電動車。

根據 TechCrunch 報導:

馬斯克預言其於 2020 年將推出自駕車共享網絡的第一台機器計程車。

「我很有信心 Tesla 明年將會有自駕的機器計程車 — 只在部分地區,因為我們無法取得所有的監管核准。」

. . . Tesla 將允許車主將有自駕系統的車子加入其叫車 app,商業模式類似 Uber 或 Airbnb。馬斯克說 Tesla 將抽 25% – 30% 的載客營收。若該區域的車子不夠,Tesla 會自己提供專用的機器計程車隊。

. . . 馬斯克在週一解釋,所有的 Tesla 新車都裝有客製的自駕車晶片。該晶片滿足了自駕車所需的所有硬體需求 . . . 軟體將於明年中達到穩定的「功能完備」程度,駕駛到時不再需要注意路況。

根據馬斯克的說法,未來所有 Tesla 車輛內建的系統都已包含自駕車所需的硬體。而軟體則會在明年中準備就緒。到時法規通過,馬斯克只要彈一下手指,所有 Tesla 車輛都會瞬間轉成自駕車,不再需要駕駛注意路況。

接著,所有車主可以選擇讓車子加入 Tesla 的叫車平台 — 類似 Uber — 載客賺錢。車子會在收到叫車需求時「出發」接客,在車主需要時自己回到車庫充電。他樂觀地估計一台車每年可以為車主帶來約 3 萬美金的收入 — 基本車型的價格也才 4 萬美金出頭 — 因此 Tesla 將是史上首個出廠後反而升值的量產車!

這當然對車主很有吸引力,畢竟一般車子 90% 以上的時間都在停車位上折舊。馬斯克說:「到時任何人買非 Tesla 的車子都是財務上的發瘋(financially insane)。」

另外,在叫車需求高於供給的地區,例如紐約市,Tesla 還會自營車隊,直接鋪建 Tesla 車隊。

不過先不要太興奮。馬斯克有兩大招牌:遠大夢想跟過頭的自信。兩者很難分辨,而且通常交替出現。上述宣言至少引發兩個疑慮:

- 技術上可行嗎?

- 商業營運能跟上嗎?

若用馬斯克的自嘲回答,答案是「我說到都會做到,只是常常遲到。」

客製自駕車系統

根據「自駕車日」上的發表內容,Tesla 自認在自駕車上有三大優勢:高度整合的客製系統、車隊資料(fleet data)與商業模式。商業模式我會移到最後再談。這裡談前兩項技術優勢:客製系統與車隊資料。

首先,Tesla 首次公佈了自己設計的自駕車系統,包含客製的神經網絡處理器。整套系統合稱 FSD 電腦(Full Self-Driving Computer)。Tesla 更揚言贏過 NVIDIA 的系統。根據癮科技報導:

Tesla 大動作地發表自行規劃的第三代自動駕駛平台,並聲稱它們的平台是當前最先進的自動駕駛平台,也不忘把先前合作夥伴 NVIDIA 所提供的平台拿來做為比較,而 NVIDIA 的官方部落格也在事後張貼對 Tesla 的評論 . . . 指出 Tesla 的比較數據是錯誤的,同時表示 NVIDIA 也正著手推出下一代平台、代號 Orin . . .

簡言之,自駕車晶片就像人類大腦一樣,必須不斷處理多個感測器不停輸入的資料,並且不斷從中做出下一步的判斷。因此,Tesla 需要晶片能夠提供極高運算量。同時也要維持低耗電量 — 耗電量會影響車子的行程,就像耗油量影響燃油車的行駛距離一樣。

而 Tesla 晶片最大的優勢就是客製化。它是針對 Tesla 系統設計,並且串連周邊電源供應、訊號整合、封裝、系統、板卡、韌體等系統,因此可以最有效率的發揮最大效果。NVIDIA 雖然反駁說其系統更強大,但耗電量遠高於 Tesla 晶片,就會犧牲車子的效能。

Tesla 之於 NVIDIA,類似蘋果 A 系列晶片之於高通的 Snapdragon 系列。後者是共用平台,提供所有 Android 手機廠使用。蘋果的是封閉系統,只給自己用。蘋果可以根據未來規劃的功能 — 例如指紋辨識、面孔辨識、擴增實境等 — 再回頭來設計晶片,達到軟硬體高度整合。今天蘋果晶片的跑分已經遠遠領先同級 Android 手機。

然而,客製晶片是一個燒錢的坑。除了開發成本之外,生產也很貴。以 Tesla 一年不到百萬顆晶片的規模,價錢會持續居高不下。這也是為何其他車廠目前都仰賴 NVIDIA 等第三方廠商,而不是自己開發。

車隊資料

Tesla 強調的另一個優勢是車隊資料(fleet data)。這包含輸出與輸入兩部分。

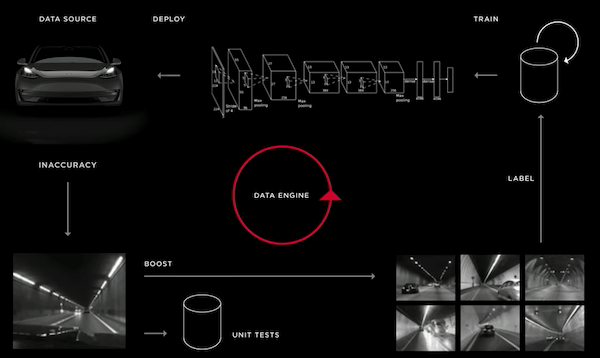

在輸入的部分,是指有數十萬部 Tesla 車子在路上跑,每一個都可看做是一台「資料搜集器」。若遇上了特殊車況,觸發(trigger)感測器,車子會把車況傳回 Tesla。Tesla 可以用這些來自真實世界的數據,持續調教自駕車的模型。Tesla 宣稱擁有大量、多變、真實的訓練資料。

在輸出的部分,則是指 Tesla 會將更新後的自駕車模型傳到車主的系統內。並執行「影子模式」(shadow mode)。這時車子的系統包含兩套模型,一套舊的、一套新的。新的不會馬上替換舊的,而是會在背景運行,並不斷跟舊的模型結果比對。

等到兩個模型在大部分狀況下都算出同樣的結果時,新的模型才正式替代舊的。Tesla 把這個從資料搜集、訓練模型、下載模型、系統上線的循環過程,稱之為「資料引擎」(data engine)。如下圖。

圖:Tesla(以下同)

Tesla 認為這種取自真實場景的做法,勝過於其他業者仰賴模擬(simulation)的做法。因為馬斯克認為用模擬路況來訓練模型,就像是「自己給自己出家庭作業」一樣,有其極限。也無法涵蓋真實世界千奇百怪的路況。

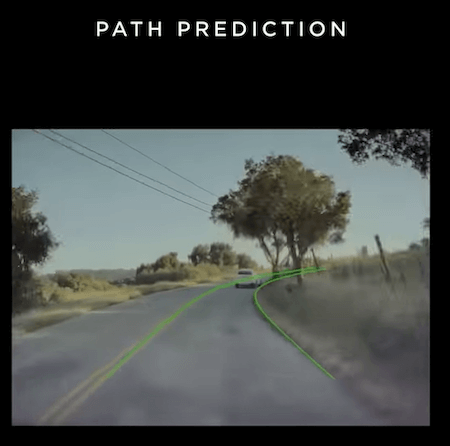

我不是自駕車專家,無法判斷 Tesla 的作法優劣。不過有些示範相當驚人。例如從下圖可以看到電腦預測的行駛路徑(往右上蜿蜒的線條)超過人眼看到的範圍。

技術上 Tesla 展現了傑出的成績與全心投入,肯定是領先傳統車廠。但技術上的優勢能否轉成商業上的成功?這一點 Tesla 表現就不如人意了。

商業營運

在「自駕日」後三天,Tesla 公布了今年第一季財報,單季虧損超過 7 億美金,遠超過分析師預期。也打臉馬斯克自己過去宣稱在 Model 3 量產後,將達到每一季獲利的預測。

這也使得大家懷疑「自駕日」只是因為財報不理想,因此先打預防針。真正目的是讓馬斯克再次發債募錢。Tesla 三月才發債募了 5 億美金。但現在帳上現金來到 220 億美金,史上最低,還低於應付帳款(Account Payable)。主要原因是有 9.2 億美金的公司債到期,必須先還清。

為何 Model 3 量產沒有拯救公司的現金流呢?參雜眾多因素。馬斯克說原因包括政府補貼終止、中國需求降低、出現電動車競爭者、需求預估錯誤,以及最主要原因 — 遞送(delivery)遇上未預測到的挑戰。換言之,Tesla 終於走過量產地獄,卻開始進入「送貨地獄」,無法準時把車送到海外顧客手上。

此外,Tesla 似乎也碰上「缺貨地獄」。電池供應商 Panasonic 宣佈暫停協助擴張 Tesla 電池工廠。Panasonic 是 Tesla 最重要的電池供應商。但雙方最近的公開發言有衝突:Tesla 說電池供應不及,導致產能不足。而 Panasonic 則是暗示車用電池需求不足,因此調降獲利預期。

總而言之,Tesla 看起來近乎危在旦夕。Model 3 與新車 Model Y 需求不振,汽車產能停擺,遞送無法及時(導致無法收錢),主要電池供應商 Panasonic 甚至與競爭對手豐田(Toyota)合建電動車公司!再加上債務陸續到期,導致現金緊缺。

由此再回頭看「自駕車日」,就會發現其是迫於現實,必須及早控制輿論的走向,因此提早公布自駕車相關系統,並且喊出太誇張的時程表。大部分自駕車專家認為要達到 Level 5 自駕車 — 不需要人類注意車況 — 至少還需 10 年的時光。

在活動上,馬斯克對於機器計程車隊的諸多細節也語焉不詳,例如要符合哪些政府法規、保險成本、事故的責任歸屬等,顯示尚未詳細的計畫。這不像是一個一年後要上線的重大服務,而是一個為了吸引投資人的精美簡報。

這反映了電動車產業的現實條件,加上馬斯克個人特質所產生的一種注定結果:不斷的燒更多的錢。

規模經濟就是燒錢

傳統的汽車業是非常模組化(modular)的產業。每一台車子集結了眾多企業的合作,包含了各種零件、材料、軟體、硬體等。此外,車子的能源也仰賴第三方供應商,也就是石油公司;銷售仰賴經銷商;而晶片仰賴晶片公司。這也代表汽車的毛利不高,競爭者眾,每一個企業只控制價值鏈上的少數環節。

正因如此,Tesla 正好相反,必須高度整合。從車體、控制系統、軟體、硬體,到電池、充電站甚至是經銷商網絡全部一手包辦。它不得不全程(end-to-end)控制。若它仰賴任何傳統價值鏈中的企業,都肯定無法獲得充分的支援 — 畢竟燃油車才是利潤所在。所以它必須自己建各種系統。

但也就是高度整合,代表 Tesla 必須跟所有企業對戰。每一個產業有不同的特質,必須有不同的策略。但大部分都需要燒錢。例如:

- 建置充電站網絡 — 跟中油對戰 — 需要規模經濟與網路效應 — 燒錢

- 建置電池工廠 — 技術掌握在 Panasonic 手上 — Tesla 需要靠規模經濟 — 燒錢

- 「量產地獄」— 跟豐田與福斯對戰 — 需要規模經濟 — 燒錢

- 自駕車系統 — 跟 Waymo 對戰 — 高額固定成本 — 燒錢

- 鋪建機器計程車隊 — 跟 Uber 對戰 — 需要規模經濟與網路效應 — 燒錢

Tesla 想要劃破一個環環相扣的傳統汽車價值網,結果發現自己必須重建整個網,包括汽車背後的主要供應商才行。而要維持優勢,還得做到具有明顯的領先優勢才行。於是燒越來越多錢。

也因此 Tesla 最讓人擔憂的,是公司理念的更改,從一開始的「能源管理公司」變成今日的「自駕計程車隊」。目標越大,代表實現的時間越來越遙遠。但人們的耐心卻逐漸消磨殆盡。現金也在逐漸流失中。

迄今以來 Tesla 的成就非常驚人。不但一手推進了電動車的時程,而且如馬斯克所說:「到現在市面上都沒有足以跟 2012 年 Model S 相提並論的電動車出現」。傳統車廠的電動車至今都還在「只聞樓梯響」的階段。Tesla 的技術領先似乎還在逐漸擴大。

然而傳統車廠賺錢,Tesla 卻在燒錢。現在只希望奇蹟出現,馬斯克真的能讓自駕車在 2020 年實現,不要遲到。