最新會員限定文章

- 2021-05-26 週三 Google I/O 2021 — 工作軟體 Workspace|人工智慧模型 MUM 與 LaMDA|Google Shopping

- 2021-05-25 週二 簡訊實聯制大獲成功|開放設計|校正回歸與規模化

- 2021-05-19 週三 東南亞獨角獸 Gojek 與 Tokopedia 合併|華納媒體與 Discovery 合併

閱讀時間 8 分鐘

售屋公司的勢利眼

先說個故事。約 10 年前,我的一位朋友開豐田的 Yaris 去看房子,結果門口的保全用勢利的口氣說:「我們這邊一坪 40 萬喔。你確定要進來看?」這位朋友其實是頗有實力的老闆,只是不愛在車上花錢。

這是一個資訊落差的故事。如果售屋公司當時有一套系統,能夠透過車牌辨識顯示「車號 XX-XXX 擁有者是一位低調的富豪」,那或許就能多賣一間房子了。

有價值落差,就有市場。由此可以推論,會出現一個「資訊市場」,專門交易各企業手中的資料,並整合在一起,再賣給各企業。比如說售屋公司交出顧客的售屋資料,換取車牌辨識資料;其他企業就能知道誰有實力買房子。事實上這就是整個廣告科技(ad tech)領域的起點。

從好處想,市場能帶來效率。透過資料的交換,售屋公司能獲得新客戶,而我的朋友也不用忍受白眼。然而大家內心深處也會有些恐懼吧?不知道資料交換來交換去,最後會落到誰的手上?而且只要有一個企業外洩我的資料,其他所有的「好」企業的保護措施也都沒有意義了。

這是隱私權議題的最大矛盾:資料流通的利益很清楚,壞處卻很難計算。複製資料容易,收回資料困難。結果是企業追逐資料奮不顧身,但對應的風險卻不清楚。企業與政府都在摸索如何在網路上維護隱私權。

臉書非常清楚地體現了此一矛盾。

臉書遭罰 50 億美金

美國政府重罰臉書流出用戶資料。根據自由時報報導:

美國聯邦貿易委員會(FTC)調查社群網站龍頭「臉書」隱私外洩事件一年多後,12 日表決通過對其處以約 50 億美元(約 1,552 億台幣)罰款,創下 FTC 對科技公司祭出的最高額罰款紀錄。

. . . 「臉書」去年 3 月爆發 8,700 萬名用戶個資遭現已倒閉的英國政治顧問暨數據分析公司「劍橋分析」非法取用的醜聞。FTC 隨後調查臉書是否違反 2011 年簽署的協議,即在與第三方分享用戶數據時,須事先清楚知會 FTC,近日終以三比二票數通過與臉書的和解協議,要求其支付 50 億美元罰款,遠高於 7 年前向 Google 開罰的 2,200 萬美元。

我分析過劍橋分析(Cambridge Analytica)一案。要注意的是,當初臉書的資料並不是外洩(leak),而是透過 API 傳遞給劍橋分析。後者是合法地取得用戶資料。只是後來臉書改變政策,並要求所有取得資料的第三方企業銷毀資料。但劍橋分析沒有銷毀,還用資料來操弄選情。

這同樣是資料流通從好事變壞事。一開始臉書開放 API,讓劍橋分析(所偽裝的公司)可以開發一些臉書小遊戲,例如「算算你是金庸小說中哪一個人物?」這就是資料交換:臉書提供用戶帳號、email,劍橋分析提供用戶的內容偏好。可是資料很難收回,終究被用來做壞事。

FTC 認為錯在臉書資料管理不良。這次罰金會這麼高,是因為臉書後來又爆發一連串資料外洩的事件。再加上臉書是累犯,在 2011 年已經跟 FTC 簽過一次協議,承諾要小心管理用戶資料;後來的「犯行」卻更嚴重,使得 FTC 認為不加重罰金不足以改變臉書行為。

有趣的是,罰金新聞一出,臉書股價反而上漲。輿論則一片罵聲,認為金額太低,無濟於事。

50 億美金會痛

例如,許多人指出 50 億罰金差不多是臉書一個月的營收。還有人指出此次罰款讓臉書股價上漲,反而使得佐伯格的身價也上漲!對臉書根本不痛不癢嘛。

但這是錯的。股價上漲是因為不確定性消失。臉書已經多次警告將面臨 30 億 ~ 50 億罰金,也準備了 30 億美金的預備款。因此過去的股價已經反映了罰款的風險。現在罰款數字符合預期,不確定性消失,自然股價上漲。

不管再大的企業,要掏 50 億美金還是會痛。因為這是現金,折損的是公司淨利而不是營收。去年臉書淨利約 220 億美金,罰款約為 23% 年淨利,肯定會讓臉書的股東不高興。若臉書又再犯,FTC 必然會提高罰金。再多來幾次就會真的吃臉書的老本了。

再說,50 億美金也會讓臉書調整管理方式,更重視資安風險。假如一個團隊提出一個新專案,可能幫臉書賺 5 千萬美金,但風險是罰款 50 億美金,顯然現在就不會通過了。

在此事件之後,臉書的形象由紅翻黑。人們普遍更不信任科技平台。美國政府也更加關注隱私權。歐盟的趨勢也類似。

歐盟同步收緊

約略同時,歐盟國家也開始重罰外洩資料的企業。英國的「資訊長辦公室」(Information Commissioner Office, ICO)宣布將對 Marriott 旅館集團與英國航空分別罰款 1.2 億與 2.5 億美金,理由是違背「一般資料保護規範」(GDPR) 。Marriott 去年洩露了 3.39 億筆的用戶資料,而英國航空則是因為資安防備不足,導致駭客取得 50 萬個用戶的個資。

上述只是罰款的一小部分。ICO 只有權針對英國用戶的損失懲罰,其他歐盟會員國會另外開罰單,總金額可能會是數倍之高(特別是 Marriott)。

如果你是企業的 CEO、技術長,或是工程師,那現在可以歸納出第一個結論:保護用戶資料市場正在快速成長。上述案例正在快速劃定出用戶資料的成本。罰款越高,企業會投入更多資源保護資料。

雖然「資料成本提高」的方向很清楚,但程度卻不清楚。沒人知道該如何計算一筆資料的價值。這次 FTC 開罰其實是引用通用的消費者保護法,因為美國沒有隱私權法。所以 FTC 也只能統包的出一個總罰金,並且逼迫臉書和解(settlement)。FTC 很難詳細說明到底哪一次洩密值多少錢。

最根本的問題是隱私權概念模糊,因此很難量化。

隱私是一個近代的概念

隱私是一個近代的建構。人類能不引人注目地自由移動,是工業革命與都市化之後的現象,僅數百年之久。大部分時間人類是活在雞犬相聞的洞穴、村莊或小鎮中。人們互相認識,沒什麼隱私。

直到城市出現,人才能隱密地移動。於是我們習以為常,定義了「隱私權」,規範政府不可以侵入私人空間。網路的前 30 年更強化此一概念:人們在網路上自由穿越國界,完全逃出鄰里與政府的視野。

但現在科技又壓縮了私人的空間。人們在網路上自願交出行為軌跡。而企業受到利潤驅使,自然會透過收集、交易、整合,將你在各處分散的資料組合成一張個人圖譜(profile)。車牌資料自然會與信用卡資料聯結,就像水一定往下流一樣。

過往的隱私權概念很難套用在資料上,因為資料不是人。既有的隱私權概念確保任何人沒有法院命令,不能進入你家。但資料不是你,資料是一種外部的東西;要如何規範記錄你家的資料 — 包括地址、電話、電費、水費、甚至上網資料 — 不可以流出?

回到一開始的舉例。我現在開車會用「車麻吉」這個 app。它整合車牌與信用卡,讓我進出特約停車場時可以直接扣款,不必另外去自動繳費機。這很方便。相信未來車麻吉也會連結加油站或麥當勞「得來速」,讓我加油、買外帶時都不必掏出現金。但我願意讓它串接售屋公司的資料庫嗎?企業何時能放心地交換資料?

同意只是開始

歐盟 GDPR 的原則是用戶必須同意(consent)交出資料。只要用戶明確地同意,企業就免責;反之算是資料外洩。美國尚沒有明確的規範。

但「同意」只是第一步,問題還很多。例如大部分人都不知道自己線上按的「同意」代表什麼。用戶也不可能親自做所有的判斷 — 難道我要決定「信義房屋可以,永慶房屋不行」?這最終只會導致大者恆大 — Google 可以輕易取得顧客同意,但中小企業不行。

隱私越來越受到關注,但範圍跟價值卻都還不清楚。人們內心直覺知道隱私很重要,但不知該如何化成制度,特別是如何從隱私的觀念延伸出管理資料的流通。過往的隱私權是圍繞著保護人的實體空間,很難套用管理在外部的資料的流通。

雖然成本高度不確定,但資料的價值卻非常明確。擁有資料的企業有很大的優勢 — 例如有車牌辨識資料的售屋公司。因此企業仍會持續追逐資料,甚至鋌而走險,直到新的隱私權準則成熟為止。

「最後一哩」市場燒滾滾。在台灣,前有 WeMo,後有 iRent 以及 Gogoro 推出的 GoShare。此一市場會如何發展,又有哪些挑戰呢?

閱讀時間 10 分鐘

端到端的平台服務

電動機車廠 Gogoro 最近推出共享機車服務 GoShare。根據數位時代報導:

. . . GoShare 共享機車服務 . . . 將於今年 8 月中在桃園上線。Gogoro 執行長陸學森表示,這次繼智慧摩托車、電池交換系統後,第三個專案內容「GoShare」,從軟體、車輛、換電系統一手包辦,是全球第一個端到端共享車輛平台服務。

GoShare 服務預計 8 月中在桃園上線,採隨租隨還、以時間計費 . . . 根據外媒報導,初期會導入 1 千輛,明年更計劃擴展到歐洲、澳大利亞和亞洲市場。

GoShare 與近年國外流行的共享電動滑板車(electric kick scooter)服務類似,都是服務城市「最後一哩路」的使用情境。用戶需要短程移動時,可以在 app 中尋找身邊的電動機車,隨租隨用。並採無樁(dockless)佈放,用戶只要在指定區域內停在合法的機車格內即算歸還。通常依據租用時間與里程收費。GoShare 首先將在桃園上線,預計投放 1 千台機車,用戶可利用桃園將近 200 個交換電站。

在討論 GoShare 服務本身優劣之前,我覺得更有趣的是分析 Gogoro 的平台策略。在前述的引言中,陸學森提到這是第一個「端到端」的共享車輛平台服務。大部分媒體似乎沒有理解這句話,或以為他指的是地理上的「A 點到 B 點」。事實上他說的「端到端」是指服務顧客的「全程」(end to end),也就是 Gogoro 一手掌握從後端到前端。

陸學森在對 TechCrunch 的訪談中說得比較仔細:

「我們是一個平台。我們創造硬體、軟體與伺服器科技,來打造未來的交通。若我們能讓城市更乾淨、健康,我們願意用任何方式提供服務,包括透過自有電池與在家充電,或是購買機車與利用我們的系統交換電池,或是在本例中,連車子都不用買,改用共享。」陸學森說。

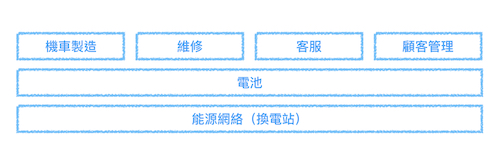

換言之,Gogoro 要打造的是一個支援各種情境的「出行」平台。就像亞馬遜 AWS 建資料庫中心、伺服器、作業系統等,來支援企業所需的各種雲服務,Gogoro 也建立電池、交換電站、雲管理系統等,未來可以提供各種出行服務。我以下圖簡單示意:

目前 Gogoro 開發出的電池、機車、交換電系統、顧客管理系統、客服與維修能力等,可以視為平台的不同模組(module)。這些模組可以包在一起銷售,例如外銷到德國的共享叫車平台 Coup 以及石垣島的 GoShare。也可以將一部分模組外包給其他企業,例如在台灣「機車製造」的部分就開放給 YAMAHA。

另外也可以自建,並發展出新的服務。例如本次的 GoShare 屬於獨立的事業體,可以視為是 GoShare 向 Gogoro 採購電動機車、租用能源網絡與電池,並在原有的顧客管理系統上增加共享機車的新能力。

Gogoro 的核心是一個能源平台,順便賣賣機車。正是此一設定,導致國內的競爭者如光陽很難追上它在電動機車上的腳步。

Gogoro 與光陽的 DNA

聽聞 GoShare,島讀會員第一時間應該都會想到:「這豈不是侵蝕自家的機車業務?大家都只租不買,導致 Gogoro 機車銷售量大跌?」

答案是 Gogoro 不在乎。Gogoro 的目標是賣電;賣電動機車只是擴大市場,分擔鋪建換電站成本的手段。越多人買 Gogoro 機車,越多人換電,每一個換電站的營運效率越高,單位成本越低。這就會產生規模經濟。Gogoro 賣車只要不虧錢就功德圓滿了。

反過來說,光陽的換電系統使用人數遠少於 Gogoro,導致每一個換電站持續虧錢。於是光陽更沒有動力建新的換電站,導致用戶換電更不方便,就更不願意買光陽電動機車。此消彼長,就會擴大 Gogoro 換電網絡的規模。

因此對於 Gogoro 來說,若共享機車的使用頻次高,換電需求量大,反而更有助於擴大規模。一台每天在路上跑 8 小時的共享電動機車,比每天只跑 2 小時的自有機車更有價值。Gogoro 何樂而不為?這也是為何 Gogoro 歡迎其他廠商使用 Gogoro 換電站,並積極開發商用車市場,爭取物流、公家機關採用。都是為了擴大換電站的規模,降低單位成本。

而光陽的 DNA 是賣車,因此其始終無法真心推動換電 — 換電是一種長期服務。光陽更不可能真心地推動共享機車,打擊自己核心的機車銷售業務。

從共享單車到共享電動機車

回到共享機車服務來看,GoShare 切入的是一個競爭激烈的市場。許多人不免想到「共享電動機車會否重演共享單車的泡沫?」

2015 年開始,從中國到美國冒出一波共享單車熱潮。台北街頭也一度被 oBike 攻佔。但後來熱潮退燒,中國的 ofo 一度傳言破產,摩拜單車則被收購。oBike 破產作收。但在美國與歐洲卻逐漸興起共享電動滑板車(electric kick scooter)與電動腳踏車(e-bike)的新一波熱潮。台灣則以共享電動機車為主,分別有 WeMo 與 iRent 投入。

現在 GoShare 推出包含換電網絡的共享電動機車服務,算是異軍突起。為何這類共享平台此起彼落,同時由腳踏車轉向電動載具?

根據美國共享平台獨角獸 Lime 的說法,是因為顧客喜歡:

Lime . . . 說 [由腳踏車轉向] 專注電動滑板車是因爲反應需求。

「顧客們用腳投票」該公司發言人說。「他們證明了 Lime 的電動車輛不只是新奇,而是一個導向公眾運輸的有彈性的連結。」

人們越來越習慣叫車,越來越不喜歡擁有車子 — 還要買車位、保險、維修等。城市的居民越來越不喜歡污染,也不喜歡車子佔用停車場與道路。可是在上下公眾運輸之間,還是需要走最後一哩,因此就出現各種共享載具平台。

率先出現的是最「低科技」的共享腳踏車。但大部分人懶得踩腳踏車。穿裙子與穿西裝的人也不喜歡揮汗騎車。有些人不會騎腳踏車。腳踏車也不適合高低起伏的地形。

因此電動滑板車繼之出現,不但更輕鬆、能上坡,在人行道上看起來也較無害。然而就出現電力的供給問題,導致業者必須每天晚上收集車輛,充電,再投放。這推高了營運成本,侵蝕原本就所剩無幾的利潤。

GoShare 算是第一個附帶充沛換電網絡的「最後一哩」交通服務。相較於腳踏車、滑板車,電動機車的另一個優點是屬於主流交通工具,有明確法規,可以自然「嵌入」現有交通體系。不像腳踏車、滑板車處於灰色地帶,常常在人行道上打擾行人。

也因此 GoShare 強調其最大的差異化在於使用體驗。

高度整合帶來優良體驗

GoShare 強調其能提供最好的用戶體驗。根據 mashdigi 報導:

陸學森 . . . 強調一定會讓使用者以最簡單方式租賃使用,因此包含還車時的停車費用,或是騎乘過程發生車輛故障問題,都會由 Gogoro 負責。同時,藉由車輛定位與車輛管理系統同步,針對使用者刻意破壞車輛、拆解零件等行為都會即時回報,藉此減少車輛遭竊,或是隨意停放情況,若使用者在使用過程中發生故障、完全沒電,同樣可以透過 app 尋求 Gogoro 官方協助。

. . . 陸學森認為目前 GoShare 服務運作模式,將比市面上已經存在的電動車共享使用服務更方便,藉由 GoStation 電池交換站與背後系統數據分析資源,加上 Gogoro 車輛本身使用設計,預期能帶來更好、更有趣的騎乘體驗。

高度整合的產品能提供好的用戶體驗。不過 GoShare 最大的體驗優勢倒不是 UI 上的巧思,而是有充沛的換電網絡作靠山。

目前的共享電動載具都有「里程焦慮」(range anxiety)問題 — 用戶擔心車子會沒電。於是業者必須每天晚上收集車輛、充電,再投放。成本高且沒有效率。Gogoro 的換電網絡解決了此一問題。用戶自己就能快速換電。這不但大幅減少成本,也縮短車子的投資回收期。

而由於 Gogoro 一手掌握車子、電池與換電網絡的狀態,因此可以更輕鬆地調度車輛。例如可以在 app 上顯示「下一位用戶在您原定目的地的 500 公尺之外。是否將車開過去,領取 50 元折扣?」可同時減輕調度車輛與電池的壓力。

將固定轉為變動

說到底,Gogoro 做為一個平台,最大價值是幫助顧客把固定成本(fixed cost)轉為變動成本(variable cost)。例如用戶不必買機車(固定成本),可以按需租車(變動成本)。物流業者不用自建換電站與維修廠,直接租用 Gogoro 的換電網絡與維修服務。

顧客越多,Gogoro 的單位成本越低,越具有規模優勢。這使得顧客自己買車或建換電網絡的誘因更低,更傾向於直接跟 Gogoro 租用。就像 AWS 越大,單位價格越低,一般企業更不想從頭建自己的資料庫中心。

隨著交通市場逐漸整併,將更凸顯 Gogoro 這類整合型平台的價值。現在包括 Uber、Lyft 與 Google Maps 等都希望做「出行的一站式解決方案」,讓用戶能在一個 app 中選擇公眾運輸、滑板車、機車,Uber 甚至是租車(如 Car2go)。「一站式服務」能大幅降低獲客成本,將是所有出行 app 的最終樣貌。而 Gogoro 掌握了出行的第一段需求,就在出行市場中佔有穩健的一席之地。

當然,代價是 Gogoro 花了大筆錢自建換電網絡。這看似「笨」的重資產策略,如今成為堅實的基礎,讓 Gogoro 能開花結果,向更多市場擴展。接下來 Gogoro 可以繼續組合模組,延伸出新的服務。我猜測的可能方向有:

- 外銷整套換電站+機車系統:如德國的 Coup

- 物流、送餐:提供交通載具

- 電子錢包相關如東南亞的 Go-Jek:延伸利用顧客資料

- 串連叫車平台如 Uber:延伸利用顧客資料

- 電動汽車、家用電池:延伸利用電池

在 Gogoro 初問世時,我稱之為「過去 10 年台灣最有企圖心的新創」。如今看來此一評價仍然適當,其企圖心還持續擴大!台灣也隨之成為交通領域的重要創新基地之一。接下來要看 Gogoro 能否外銷至國外,並且逐步轉虧為盈了。

臉書宣布將攜手 100 家大企業與組織,推出「天秤幣」與「天秤鏈」。這是一線科技企業投入區塊鏈的第一位起跑者。然而,天秤幣面對艱困的挑戰,必須平衡國家、金融系統以及用戶體驗的多重需求。

閱讀時間 11 分鐘

不再有純網路

「網路女王」Mary Meeker 上週發表了 2019 年的網路趨勢報告(Internet Trends Report 2019)。這一向是網路圈的大事,我每一年都會挑重點討論(2017, 2018)。

但讀完今年的報告,我卻只覺得空虛。洋洋灑灑 333 頁內容,看不出明確主軸,也沒有針對特定領域的深入專題。就連投影片都如出一轍。很多都採用同一格式:左邊引用企業創辦人的引言,右邊搭配一個「向右向上」的用量增長圖。只看見一些快速成長的企業,但看不出串連的趨勢。

為何 Meeker 聲譽日隆,報告也受到史無前例的注目,內容卻乏善可陳?一個原因可能是 Meeker 自立門戶,剛成立 Bond Capital,還沒有找齊有力的助理研究員?

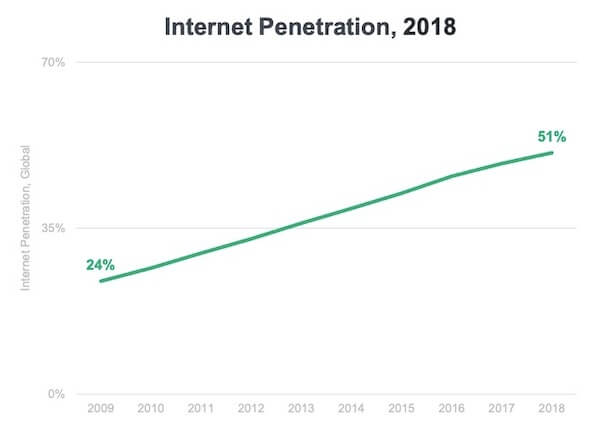

另一個可能原因是網路已經不再是一種「科技」。就像水、電一樣,已經「融入」背景中,不再是一個新鮮的領域。這從報告一開頭的投影片就能看出:全球上網人口比例首次突破 51%。換言之,上網已是大眾行為。

圖:Bond Capital(以下同)

網路融入背景,就很難再定義何謂「網路業」— 所有產業都是網路業,所有企業都是網路企業。此時「網路趨勢報告」其實就是一般的企業趨勢報告。

於是 Meeker 就陷入尷尬的位置。如果深入探究特定領域,就不像網路業趨勢報告,可能也無法跟該領域的專業報告相比。但談普世性的網路動態,又顯得太淺、太狹隘。結果就像今年的報告,只能回歸 Meeker 最擅長,也是一般人所理解的網路 — 消費性網路。包含電商、媒體、軟體即服務(SaaS)與遊戲等。反而新興的區塊鏈、電動車、自駕科技、資安、人工智慧等都付之闕如。

以下我討論報告中的四個亮點:電商、媒體、遊戲與教育。

電商 — 實體成為關鍵

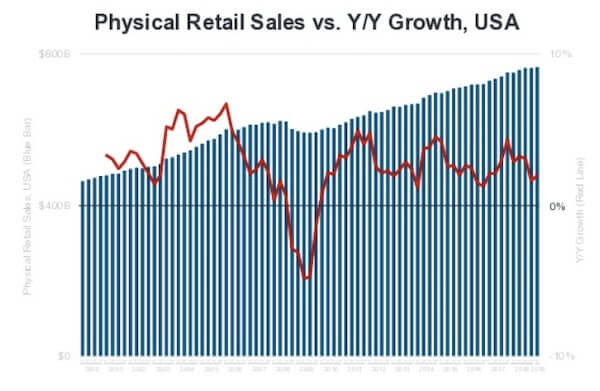

電商成長不稀奇,實體零售成長比較稀奇。事實上實體零售一直穩定地成長。例如美國實體零售每年都有個位數的成長率。也因此雖然電商每年成長超過 10%,但 80% 以上的零售仍發生在實體。

而傳統的實體零售商,例如 Walmart,也很快地學習做電商。因此「純」電商其實已經沒有什麼新策略,反而是實體零售有更大的創新空間。零售現在可說是取決於誰更會利用實體。

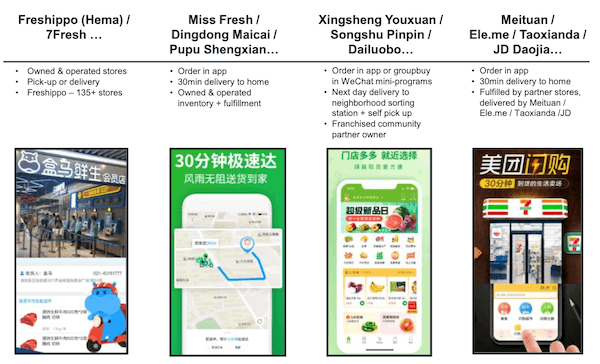

而在這方面最領先的是中國的零售業。Meeker 用一張圖比較了中國的幾種零售策略,包括盒馬鮮生是一條龍的複合式超市,自營實體與外送。每日優鮮(Miss Fresh)則是自營生鮮倉儲,但透過第三方物流遞送。而興盛優選(Xingsheng Youxuan)則是用微信的小程序舉辦團購,送到鄰里的加盟取貨站,由顧客自行取貨。美團僅接單與遞送,由本地店家提供商品。

從以上可以看出,現在的電商必須思考在線上通路、物流、店面上要自營還是利用第三方服務,要送貨到府或是讓顧客取貨,以及實體店面是要外包還是要自營並提供差異化的體驗。「純」電商的空間將越來越小。

媒體

Meeker 在媒體的部分著墨甚多。我分成兩部分討論。

1. 廣告紅利期結束

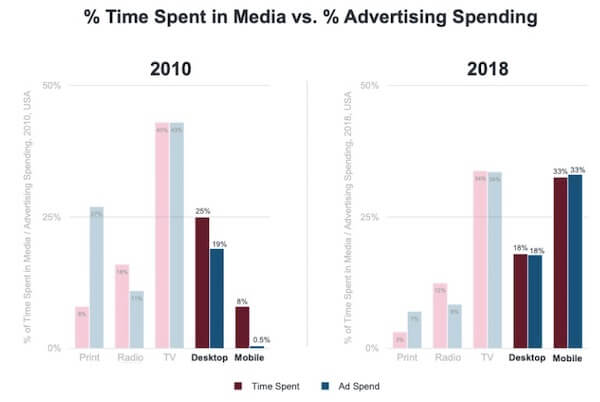

下圖是 Meeker 當年一砲而紅的投影片的更新版,比較了用戶停留時間與廣告營收。以前網路的用戶停留時間高,但廣告預算的分配比例遠低傳統媒體如電視、報紙,證明了廣告平台如臉書和 Google 有很大成長潛力(左圖)。

但到了 2018 年已經沒有落差了。用戶每日在桌機上花 18% 時間,在手機上花 33% 時間,而廣告預算分配正好也是 18% 與 33%(右圖)。

這反映兩件事。第一,廣告平台如 Google 與臉書的紅利期結束。接下來短兵相接,必須互搶廣告預算。

第二,廣告主的紅利期結束。以前企業花一點點錢,就能買到許多網路用戶的注意力,CP 值很高。現在所有關鍵字都充分競爭,顧客取得成本(Customer Acquisition Cost, CAC)也水漲船高。電商不用付房租給實體店面的房東,但付給網路平台的「租金」卻節節上漲。

2. 進入後文字時代

另一個媒體趨勢是進入「後文字時代」。過去人們用文字傳遞資訊。文字的優點是方便轉移、承載與規模化地擴散資訊。例如數學課本利用數學符號,可以用很少的紙張印刷給許多學童。

但文字是一種習得的能力,並不是人類的天性。人的天性是面對面溝通:用圖像與聲音溝通。

手機的普及,代表每個人隨身都有相機與螢幕。於是人們又可以回歸到天生的溝通模式。報告引述了 Instagram 創辦人 Kevin Systrom:

人類一直都是視覺的 — 我們的腦袋設定為視覺取向。寫作只是一種修改(hack),一個分岔。人類一開始用圖像文字(pictorial language, 例如象形文字)來溝通,現在我們又回到原點。我們回到最自然的形式。Instagram 一直是一個溝通平台,而不是一個影像分享的工具。

Instagram 挑戰美是傳統的、藝術性的 . . . 其實跟美醜無關,重點是你要說什麼故事。 Instagram 的按讚、留言回饋讓用戶不斷精進自己的溝通技巧。

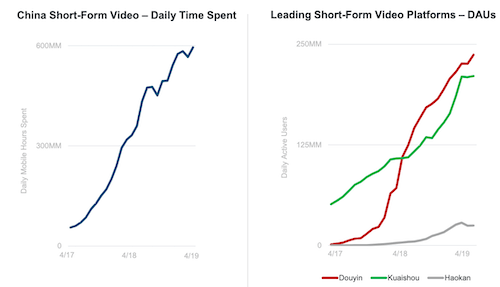

人們不再需要用文字、訊息來溝通,而可以錄影、錄聲音。最明顯的證據是短影音近年爆發式地增長。臉書旗下的 Facebook、Messenger、Instagram 與 WhatsApp 增長最快的內容都是短影音。兩年內使用人數迅速成長至近 16 億人。

短影音在中國的更是火箭般飆高,帶動了抖音、快手與好看視頻等短影音 app 的竄起。

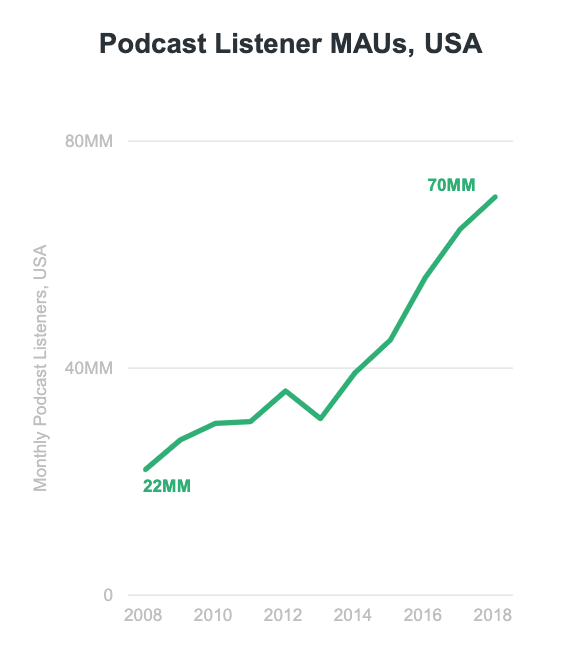

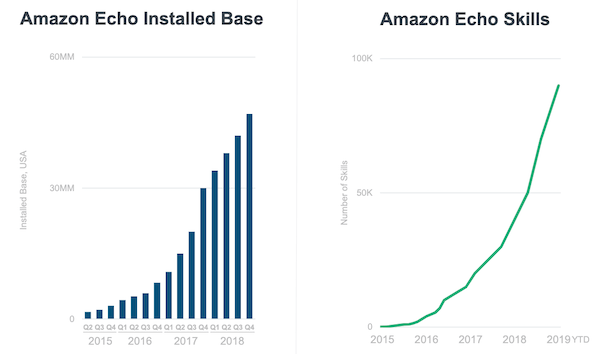

另一個回歸自然的溝通形式是 podcast — 聲音的溝通。近年 podcast 快速成長。美國每月至少聽一次 podcast 的用戶已達 7 千萬人,約三分之一人口。

此外,收聽的場景也快速增加。如智慧音箱 Amazon Echo 銷量一年內成長了 2 倍(下圖)。無線耳機亦是成長最快的電子產品之一。今天的每一個人都有隨身螢幕,未來每一個人都會有隨身喇叭。

有些人開玩笑說:「Podcast 是新的部落格」。我會再加一句「短影音是新的推特(Twitter)」。科技降低溝通門檻,讓更多人用更自然的形式表達。像我這類鍾情文字的老摳摳,也得學習 podcast 的新把戲。如果你抱怨現在資訊爆炸,那我要告訴你現在其實只是文字爆炸;接下來還有影像與聲音的爆炸。

後文字時代的遊戲 — 有目的的社交

理解了從文字到後文字時代的轉變,就可以預測其他領域會如何隨之轉變。報告裡提到兩點:遊戲與教育。

文字時代的社交典範是臉書,那麼後文字時代的社交典範為何?我覺得不是 Instagram 的限時動態或 YouTube 的直播,因為那仍是單向的體驗。真正的社交平台應該有多對多的互動。我會賭遊戲。

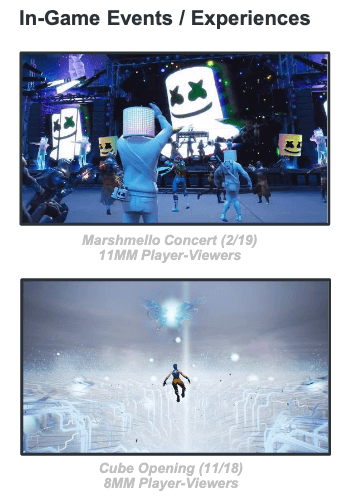

今天的遊戲不但多人連線、提供聲光效果與角色影像,並讓玩家能口語對談,已經成為年輕人的社交平台。此外,遊戲有共同的目標 — 破關、打倒魔王等 — 可以更大規模地凝聚社群向心力。例如《要塞英雄》(Fortnite)在遊戲內,舉辦現場演唱會以及新關卡公布的活動,有超過 1 千萬人同時觀賞,不輸給大型體育賽事。

未來遊戲與社交平台的界線會更模糊。玩寶可夢的人到底是在玩遊戲,還是為了跟別人有共同話題?看館長直播的人到底是在社交互動,還是在參與一場遊戲?今天的人害怕在臉書上得不到按讚,下一代的人會害怕在遊戲中無法跟別人組隊。

後文字時代的教育 — 融入生活

在文字時代,教育的典範是學生到學校,圍繞著老師學習書中的知識。這是因為書承載文字,不容易自學吸收,需要老師當面傳授。這導致需要集中老師與學生,才最有效率。缺點是教室的座位數有限,學生也有可能「衝堂」無法多修。另外學生必須暫停工作或是生活,甚至遷移住址才能讀書。

但在後文字時代,教育透過影像與聲音,更自然,也更符合人天生的學習方式。網路也把課程推向學生所在的地方,讓學生不需要中斷生活就能求學。

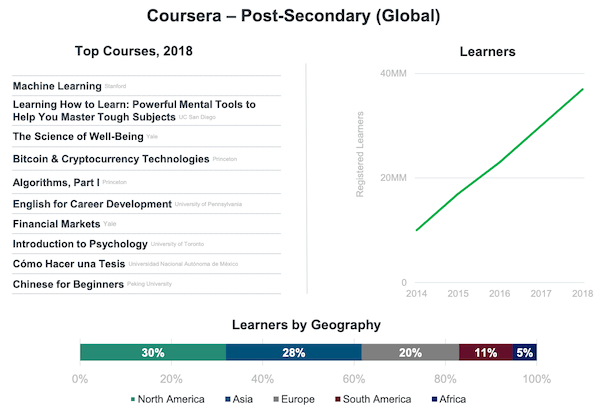

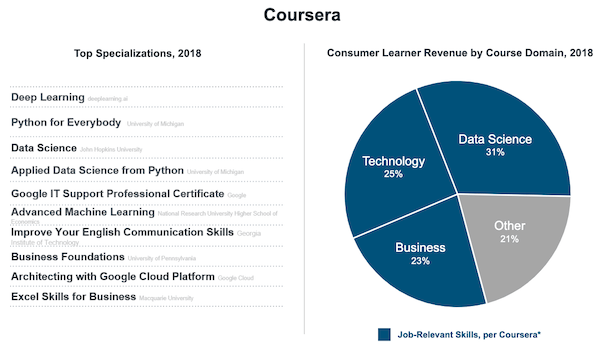

同時也不用再擔心課程「滿堂」。大家都能選想要的課。這導致線上教育出現頭部集中的現象,真實地反映需求的分佈。

現在大家也可以組合自己最喜歡的「學程」,不需受限於教室的分配。同樣的,根據 Coursera 的資料,可以看出大部分學生選擇商業、技術與語言課程。

報告中另外提到許多教育新創更進一步,利用網路媒合家教、助教,讓學生隨時都能找到人問問題。當然許多都是用視訊與聲音溝通。我們正快速地由文字學習回到透過對話與視覺學習,由集中、線性的學習轉為彈性的、客製的學習。

以上是本次報告最具有連貫性的主題。我不確定明年還會不會專文分析此一報告。就算不分析,也不是因為網路不重要,而是因為網路已經無所不在,無法單獨觀察了。