Pinterest 於今年四月上市,市值近 180 億美金,是許多女生與工作者愛用的圖片工具。為何 Pinterest 廣受歡迎?以及為何 Pinterest 的上市時間、盈利與拓展用戶數,都落後於約略同期的臉書?

最新會員限定文章

- 2021-05-26 週三 Google I/O 2021 — 工作軟體 Workspace|人工智慧模型 MUM 與 LaMDA|Google Shopping

- 2021-05-25 週二 簡訊實聯制大獲成功|開放設計|校正回歸與規模化

- 2021-05-19 週三 東南亞獨角獸 Gojek 與 Tokopedia 合併|華納媒體與 Discovery 合併

閱讀時間 9 分鐘

我學生時代到處走透透。去女生家時,常發現書桌前會有一塊軟木塞板,上面貼著一些照片。有風景明信片、明星照片、時尚雜誌剪貼、食譜、或是漂亮的房間設計等。類似下圖:

圖:知乎

這叫「圖釘板」(pinboard)。Pin 是圖釘的意思。而今年四月公開上市的軟體服務 Pinterest,可說是圖釘板的線上翻版。看看 Pinterest 的首頁:

打開 Pinterest,就會看到瀑布般的眾多美麗圖片。用戶可以把喜歡的圖片「釘」到自己的虛擬「板子」(board)上收藏。Pinterest 的優點是可以創建無數個板子。板子可以私密,也可以公開,供其他人追蹤。

用戶都「釘」哪些圖片呢?跟實體的軟木塞板很像,多半是衣服、商品、居家、旅遊相關的圖片。其共通點是反映用戶的想像(inspiration),一種「我希望置身於這張圖片」的渴望。當然 Pinterest 主要用戶群也是女性,約佔 81%。許多用戶用 Pinterest 做長期規劃,包括設計婚禮、小孩房、感恩節菜單等。

除了女生之外,設計師社群也常用 Pinterest 整理靈感。我初次規劃網站時也是用 Pinterest 蒐集設計範例。

Pinterest 於今年四月上市,目前市值約 182 億美金。其跟 Evernote、臉書算是同一代的網路企業,初期的產品策略也很相似:把實體物品轉成軟體服務。Evernote 數位化了筆記本,Pinterest 數位化了圖釘板,而臉書數位化了畢業紀念冊。

不過 Pinterest 的公開上市最慢,也還在虧錢中,遠遠落後於臉書。這其實蠻令人意外的。如果回到 Pinterest 剛創業的 2010 年,許多人會預測 Pinterest 比臉書更有商業潛力。今天討論 Pinterest 的定位、策略錯誤,以及前景。

Pinterest 的商業定位

Pinterest 的營收來自廣告。這應該很好理解:Pinterest 等於佔據了女生書桌前的個人看板!沒有比這更值錢、更私密的廣告版位吧?

這也是為何當初許多人更看好 Pinterest。Pinterest 的商業模式一清二楚,臉書卻過了幾年才摸索出適合的廣告形式。

然而實際做起來卻沒有那麼單純。Pinterest 的使用場景,處於消費歷程的中間,介於「創造需求」與「購買」之間。這在當時是新的情境,沒有立即匹配的廣告形式可用。舉例來說,想像一位女性買檯燈的消費歷程。

一開始她沒想到要買檯燈。直到看了某則廣告、某本雜誌的圖片、某個電視劇影片,或是去朋友家看到不錯的檯燈,才會突然被「觸發」買檯燈的慾望。這是消費歷程的第一步:創造需求。

接著她會慢慢地由模糊變具體、由多選題逐漸縮小到單一產品。她可能會在 Pinterest 上搜羅「居家設計」或是「家電」的圖片,把喜歡的圖片「釘」到牆上。

最終,她會限縮到單一產品。接著上 Google 搜尋或是 MOMO 購物網,尋找「無印良品 檯燈」。完成最後一步:結帳。

在消費歷程的每一步中,廣告主都希望能影響消費者。Pinterest 處於歷程的中間。根據上市申請書:

Pinterest 是你計畫夢想的生產力工具。夢想與生產力聽起來是兩極,但在 Pinterest 上,靈感創造行動,夢想成為現實。將未來視覺化有助於使夢想成真。大部分消費性網路公司不是工具(搜尋、電商)就是媒體(訊息流、影音、社群網絡)。Pinterest 不是純粹的媒體頻道,也不是純工具。而是一個具有豐富媒體屬性的工具,能滿足情感上與功能上的需求,並規模化的解決眾多消費者無法在其他平台上獲得滿足的需求。我們稱之為發現(discovery)。

當消費需求模糊時,幫助廣告主「創造需求」的是媒體。這包括「娘家滴雞精贊助之娘家」電視劇,也包括 YouTube、臉書、Instagram 等社群網絡。媒體適合的是傳統的專案型廣告,強調創意、藝術性、議題性等。

當消費需求明確,幫助廣告主促使消費者結帳的則是工具,例如 Google 搜尋、MOMO 購物網等。工具適合績效型廣告(performance based advertisement),例如根據「每千次點擊」的廣告費,或是直接從營收分潤。

Pinterest 介於兩者之間。用戶已經主動將圖片「釘」在板子上,已經顯現一些消費意向。但板子上有許多圖片,每個圖片又包含眾多元素,顯現用戶還無法做出最後決定。對廣告主來說,此時還可以影響 Pinterest 用戶,但不容易確認廣告效果。

某位用戶的「檯燈」收集板。圖:showei2010

Pinterest 用戶的消費需求有點明確,又不夠明確。換言之,Pinterest 既是整理想法的工具,也是一種打發時間的媒體 — 就像許多人喜歡看 IKEA 型錄一樣。這導致 Pinterest 初期掙扎於,要成為像 Evernote 的純工具軟體,還是要往廣告營收發展。

等到 Pinterest 理出頭緒,全力向廣告靠攏,已經落後另外兩家全心收廣告費的企業很遠了。

Pinterest 給廣告主的投資報酬率低

同樣靠廣告營收,為何 Pinterest 遠遠落後於 Google 以及臉書(包含 Instagram)?原因是 Pinterest 給廣告主的投資報酬率(Return of Investment, ROI)較低。

舉例來說,若你有 5 百萬廣告預算,你會投給 Google 集團、臉書集團,還是 Pinterest?

當然你首先會問:「給你錢,能影響多少人的行為?到什麼程度?」這牽涉到兩個變數:用戶數與精準度。越多用戶、越精準的推播,就能對最多人產生最大的影響力。

而 Google 和臉書集團的優勢很清楚。它們會告訴你:「我們有超過 20 億用戶、橫跨多個主流 app 的第一手資料,還有來自第三方網站的二手使用資料。廣告包含圖片、影音等多種內容形式。還可以串接訊息、商場(marketplace)等功能。保證讓你的廣告值回票價。」

但 Pinterest 只能說:「我們只有 3 億月活躍用戶的自有資料,以及串接第三方資料庫的資料。廣告只有圖像與影音兩種形式。也沒什麼串接的下一步功能。」

另外兩家提供更好的回報(Return),成本(Investment)也更低。這裡的成本指的是投廣告的交易成本(transaction cost)。例如,Google 與臉書提供多種自助式(self-serve)工具,讓企業不論大小都能快速上廣告。而且可以自定義標籤、選擇各種瞄準客群的方式。

如果你手上不只 5 百萬廣告預算,而是大型企業,如寶僑(P&G)、聯合利華(Unilever)或豐田汽車(Toyota),手中握有上百個產品,每個有多項行銷活動,各有不同的廣告預算,那麼交易成本就變成一大頭痛了。你自然會首選 Google 或是臉書集團。

市場的限制

就算 Pinterest 提供廣告主同樣的工具,其仍然有先天限制,已經很難超越臉書與 Google 集團。限制至少有三個:

第一,資料。如前述,Pinterest 服務狹隘的使用場景,擁有的資料有限。

相反的,臉書與 Google 集團橫跨多個場景,包含消費歷程的不同階段。從被動瀏覽(臉書、YouTube)到主動溝通(Messenger、Google Search)等都有。你在 YouTube 上看檯燈的開箱影片、Gmail 中有關於裝潢新家的 email,以及 Google 搜尋歷程都在 Google 的資料庫中。但 Pinterest 沒有這些資料,自然推薦內容與瞄準受眾的能力較差。事實上 Pinterest 還提供 Facebook 與 Google login,送資訊給競爭者!

這也說明了 Instagram 將是 Pinterest 最大潛在對手。Instagram 擁有破百萬廣告主、破 10 億的用戶,也推出了收藏圖片的 Collection 功能,完全有實力重演「複製 Snapchat 來毀滅 Snapchat」的歷史。

Pinterest 的第二個限制是流量,也就是取得用戶。Pinterest 非常仰賴 Google 搜尋,特別是圖片搜尋功能。你搜尋「馬爾地夫 旅館」,通常第一屏會跑出 Pinterest 圖片。

反過來說,若是 Google 打算改變算法,打壓 Pinterest,用 Google Photos 取而代之,就會重創 Pinterest。

第三個限制是垂直社群的崛起。這一點 Pinterest 在上市申請書也提到了:

我們也面對在高價值垂直領域的小型企業的競爭,包括 Allrecipes, Houzz 與 Tastemade,它們透過類似的技術、產品、功能與服務,提供用戶喜愛互動的內容與電商環境。

我曾分析過資訊平台正演變為服務平台。垂直平台興起,挖走了通用型平台的用戶。Houzz 就是專注於居家設計的社群平台。其不但提供「釘」照片功能,更串接設計師、家具品牌、風格社群等。對需要裝潢的人更方便。

注意上方有「採購」與「媒合專業人士」的功能。另外選項也針對家居設計做更細的分類。圖:Houzz

雖說有三大限制,但 Pinterest 仍然很有機會。市場很大,有特色的服務都有飯吃。Instagram 更著重社群、即時性,而不是消費性的主題,與 Pinterest 沒有直接衝突。垂直社群很多,更「重」,Pinterest 總是可以服務通用的收藏照片需求。

事實上我看這一次 Pinterest 季報的說明,覺得在產品開發與行銷上都按部就班,相當穩健。財務也日趨穩定,應該還大有可為。

Pinterest 的發展

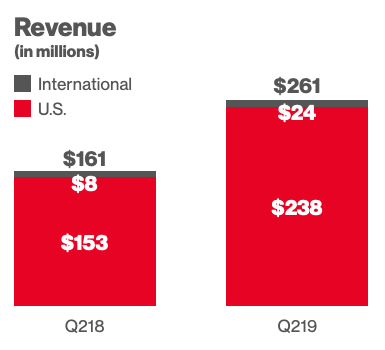

目前 Pinterest 主要營收來源都來自美國的廣告(本季股東信):

但海外用戶數已經高於美國用戶,海外用戶成長數也遠快於美國用戶。此外,Pinterest 的廣告系統相較於其他社群平台,還在開發的早期。這都顯示 Pinterest 還有成長的空間。

根據財報說明會,Pinterest 接下來的發展策略可以概分如下:

- 營收來源:從廣告擴張到電商

- 內容形式:從圖像擴張到影音

- 地理市場:從北美擴張到歐洲

技術上,Pinterest 的終極目標是讓中小企業能自助式下廣告。例如,某家台北的獨立女裝店可以上傳整套型錄到 Pinterest 上,在每一張穿搭示範的圖上標籤(tag)商品。用戶把喜愛的圖片「釘」到版子上。有一天下定決心了,可以從圖片連結到結帳網頁購買。

這流程說來容易,做出來的沒幾家,全球性地上線的更是屈指可數。連 Instagram 也仍在區域性的測試中。Pinterest 接下來將進入產品開發的投資期,離獲利尚有段距離。

然而,Pinterest 處於有利的位置。其切中一個歷久彌新的需求,也有足夠的忠實用戶,可以成長成巨型企業。只不過網路產業是不進則退:Pinterest 沒有即時地擴大用戶與資料量,也沒有及早投入技術架構,未來前景就會有天花板。

香港這個緊密、現代化的城市,正快速的建起抵禦監控的防禦網。從香港的第一線,張潔平說明香港民眾 5 年來對政府、社會運動以及科技的態度如何轉變。

閱讀時間 10 分鐘

你高中時一定曾在教室裡打瞌睡。

夏日炎炎,蟬聲唧唧。老師在前面似乎說著重要的話,但彷彿又離自己很遠。於是眼睛慢慢閉了起來,頭也低了下來。你為了撐開眼睛,開始做白日夢,在桌下偷偷翻閱漫畫,但離下課還有好久 . . .

其實這一切老師都看在眼裡。老師在講台上居高臨下,知道誰在打瞌睡,誰在傳紙條,誰在偷看漫畫。只是老師睜一隻眼閉一隻眼。老師記不住,也沒空向家長「舉發」每一個分心的學生。

但今天有了臉部辨識科技,一切改觀。例如中國杭州的高中在教室前裝上了鏡頭。不但能記錄出席狀況,更能辨識學生的 7 種行為,包括專注、閉眼、寫字等。

未來學生放學時,家長可能已經收到一份自動產生的「家庭聯絡簿」,寫著:「學生周欽華今日翹課 1 堂,分心時間 140 分鐘。專注時間 100 分鐘。分心時間高於平均。請家長嚴加管教。」學生的行為不變,但科技讓監控自動化。學生再也無法「藏」在群體之中。

同樣的工具出現在街頭,讓一般人也無法隱藏於群眾之中。

香港反送中的攻防

香港「反送中」示威遊行最鮮明的形象,就是示威者穿戴頭巾與口罩,手持雨傘與水瓶。雨傘與水瓶是為了對抗催淚瓦斯,但頭巾與口罩則是為了躲避監視器,以及監視器背後的臉部辨識。

臉部辨識成為「反送中」示威遊行的科技攻防戰場。警察試圖取得示威者的資料,但首先得突破臉部辨識的關卡。根據紐約時報報導(以下同):

警察與 Colin Cheung 在一輛便衣警車中扭打。他們要取得他的臉孔。

他們抓著他的下巴,逼他把臉對著他的 iPhone。他們打他巴掌。他們大喊「張開!」並伸手撐開他的眼睛。但都沒用:當他們抓他時,Cheung 已經連續按手機的電源鍵,關閉了手機的臉部辨識登入功能。

. . . . 29 歲瘦削的 Cheung 說,他在 7 月 18 日於一個商場中被警察抓走。4 個便衣警察等到他手機解鎖之後,跳上來抓他,試圖從他的手中奪取手機。

不過有趣的是,警察抓 Cheung 的原因也跟臉部辨識科技有關:

警察有可能是因為 Cheung 上個月在臉書影片上,示範其開發的臉部辨識工具而逮捕他。Cheung 大學修習電腦科學,後來輟學。他利用 Google 的技術開發一個演算法,能從一小撮網路照片中辨識出警察身份。Cheung 則說他後來並沒有繼續開發此一工具。

而 Chueng 反駁,他嘗試開發此一工具,是因為香港警察把制服的編號移除,以躲避民眾投訴執法過當:

隨著衝突升高,警察不再配戴身份標誌,許多示威者開始在網路上揭露警察的身份。一個在加密通訊軟體 Telegram 上快速成長的頻道,專門搜集並公開警察與其親友的個人資料。該頻道名為「老豆搵仔」(按:指「爸爸找到小孩」),有超過 5 萬成員,許多鼓吹一些殘酷甚至荒謬的暴力行為。另一個支持政府的頻道,則用同一個方式試圖揭露示威者的身份。

「貓捉老鼠」的技術層級不斷升高。香港警察用道路監視器監視群眾,示威者就噴漆塗黑監視器。警察舉起手持攝影機,示威者就戴帽子、口罩,並用雷射光干擾攝影機。警察移除身份躲避監督,示威者就上網「肉搜」警察親友。

臉部辨識不是未來科技,而是現在進行式。你不是使用者,就是被使用的對象。

臉部辨識的用途

臉部辨識並不是唯一一種利用生物特徵的辨識方式。還有很多種方式,包括聲紋、指紋、步伐(gait)、體熱、虹膜、靜脈辨識等。例如狗可以從腳步聲判斷門外的是主人或陌生人,便是結合了聲紋與步伐辨識。

但臉孔有一些特質,使得它深受企業與組織的喜愛:

- 難以掩蓋

- 容易捕捉 — 只需鏡頭

- 定義了個人身份 — 改變臉孔會連帶改變人際關係

- 已串接多種資料庫 — 如健保、駕照、護照已連結臉孔與其他身份資料

- 可偷偷偵測 — 不需要當事人同意

換言之,組織可以偷偷偵測臉孔,並連結龐大的資料庫。而一般人既難以察覺,也不會輕易變更臉孔。臉孔很好用,開發臉部辨識科技的廠商當然也不吝於宣傳好處。例如微軟:

. . . 新德里的警察試用了臉部辨識科技 4 天,就發現了近 3 千位失蹤兒童。美國的歷史學家用此科技,從 1860 年代的南北戰爭照片中找辨識出無名的士兵。研究者用臉部辨識軟體在非洲、亞洲與拉丁美洲人身上找到一個少見的基因變異疾病。10 月時澳洲國家銀行提出了一個概念驗證,讓顧客用臉部辨識與密碼就能從 ATM 提款。

中國企業發展更快。目前應用場景包括小學入口、便利商店、員工餐廳、會展、公共住宅等。中國警方在張學友的演唱會上用臉部辨識抓到逃犯。更別說中國街頭無處不見的監視器,與社會信用體系結合,形成了天羅地網。

未來的百貨公司都會引入臉部辨識。當顧客走進店中,就會像電影《關鍵報告》(Minority Report)的場景中,看板自動換成客製化的廣告。店員笑嘻嘻地走向前來:「周先生,歡迎再次光臨!上次買的懸樑刺股機還滿意嗎?要不要看看我們新推出的『腕隧道症候群』加強版針灸啊?」

然而服務越自動化、客製化,就代表人們不被辨識的空間越小。人們無時無刻都在被辨識。這帶來 3 個主要問題:一個在輸入端,兩個在輸出端。

臉部辨識的輸入問題 — 資料

支持者喜歡說臉部辨識科技就像一把刀,是中性的。壞人用就是壞的,好人用就是好的。但這比喻不對。因為這把刀本身有明顯的瑕疵,那就是偏見(bias)。

例如,美國的臉部辨識系統普遍對白人男性的準確度最高,對有色人種的正確率低 — 這是演算法的偏見。但美國犯罪資料庫中,原本有色人種的資料比例就遠高於白人 — 這是資料庫的偏見。偏見加上偏見,使得系統更容易錯誤辨識有色人種。

更離譜的是有些使用者還會偷偷更換資料。例如美國警察為了抓捕一名「長得像演員伍迪哈里遜(Woody Harrelson)」的嫌犯,乾脆直接把伍迪哈里遜的照片當作嫌犯的照片上傳。再根據辨識結果抓人。甚至還有警察直接上傳素描,再根據辨識結果抓人。這些警察其實都已經鎖定了嫌犯,只是用臉部辨識作為抓人的理由,跳過傳統的蒐證程序。

所謂「垃圾進,垃圾出」(garbage in garbage out)。用錯誤的資料誘導演算法,就會導致科技變成濫權的工具。

臉部辨識的輸出問題 — 隱私權

第二個問題是臉部辨識可以時時刻刻地輸出結果,限縮人們的隱私權。

想像一下警察來敲門,說:「附近剛發生搶劫案。我們已經逮捕了一個嫌犯,也有目擊證人。可是我希望你到警察局,幫忙做身份指認(line up)」。(如下圖)

圖:

圖:一般人不會願意的。我幹嘛沒事跑到警察局,還要被陌生人跟警察指指點點,一個不小心還被指認為犯人?但這基本上就是臉部辨識的原理。透過監視器,臉部辨識甚至能即時的辨識路人的面孔,並且不斷與資料庫中的照片比對。就像一場永無止盡地指認犯人。只是比對的不是警察或證人,而是演算法。

把你拖去警察局,你一定會覺得侵犯人權;但演算法做就沒有感覺。就像老師如果把所有分心的學生叫起來罰站,會阻礙教學進度,成本太高;但用鏡頭監測就不會。我們習慣了可以「躲」在群眾中,是因為我們知道人的記憶有限,但每天接觸到的人太多,所以不會有人能「看見」每一個人。

可是電腦的記憶無限,可以「看」到所有人,甚至記住每一個人的每一筆紀錄,因此人類就無從逃脫。於是我們就失去了不被打擾的自由,而是在城市穿梭時,總是感覺到有人盯著。

當人們無法悄悄地移動,也就很難集會結社。這就導致下一個問題。

臉部辨識的輸出問題 — 失去民主

如果人民不能躲開政府,集會結社,就無法對抗政府。政府就容易膨脹,成為無人節制的專制政權。不論是歐威爾《1984》中的「老大哥」、《魔鬼終結者》中的「天網」(skynet),都預言全面的監控會造成民主的窒息。

從打擊犯罪到打擊異議份子,常常是漸進的轉變:全面的監控能夠扼殺非法行為,然而民主常常必須從非法行為中滋長。

這也是為何中國致力於發展監視科技。目前全球最權威的臉部辨識科技比賽,由美國國家標準暨技術研究院(National Institute of Standards and Technology,NIST)舉辦。參賽最多的廠商來自中國與俄羅斯。過去多由中國廠商贏得冠軍,今年終於由美國的微軟拔得頭籌。但美國的參加企業數仍少於中國與俄羅斯。中國更成為監視技術的出口國,今年宣布由華為負責塞爾維亞(Serbia)的城市監控。

香港反送中的衝突勢必將加速臉部辨識科技的發展。我預測中國將進一步禁止人民在公眾場所遮蔽臉部。這種法令其實有例可循 — 美國的部分州即禁止遮蔽臉部,以免讓人回想起 3K 黨的制服。而歐洲部份國家也為了「政教分離」而禁止(穆斯林女性)遮蔽臉部。

臉部辨識的趨勢還有機會喊停嗎?

臉部辨識無可遏止

不可能。這是逃出瓶子的精靈,收不回去了。臉部辨識技術已經又普及又便宜,缺的只是資料庫。

再說,由於中國與俄羅斯的投入,歐美企業也不能自斷手臂,不發展相關科技。美國的 Google、亞馬遜與微軟異口同聲地呼籲聯邦政府立法規範臉部辨識,是變相遊說政府將臉部辨識合法化。

未來在專制國家,臉部辨識自然會成為政府的最佳幫手,只會加速發展。一方面用於打造沒有犯罪的「美麗新世界」,一方面用來打擊異議與少數族裔。

在民主國家,人民則只能透過控制政府來確保臉部辨識不被濫用。目前的提議包括資料庫的使用透明化、引入第三方評鑑單位、使用照片須取得個人同意,以及定時移除無辜的人的照片等。

但如何監督執行卻很困難。目前的法規沒有仔細規範公開臉孔照片的使用,因此據說臉書有超過 25 億人的「深度臉孔」(DeepFace)資料庫。這都要感謝我們自願幫臉書標記照片上的好友。

很多人倒是熱烈討論個人的應對手段。例如不要標記朋友的照片,不要使用 iPhone 的 FaceID(以免被警察撐開眼睛),不要使用機場的快速通關。還有一些人呼籲建立明示「無監視」(surveilance-free)空間,沒有監視器,也無法辨識犯人 — 進出責任自負。或許未來的大街會像 15 世紀的威尼斯,人人戴著化妝舞會面具?

閱讀時間 10 分鐘

迪士尼展現實力

Netflix 最新一季財報不佳,股價下跌。股價下跌的其中一個外部原因,是對手迪士尼展露了雄厚實力。根據關鍵評論網報導:

漫威工作室(Marvel Studio)今(21)日於聖地牙哥動漫展中(SDCC),由總裁凱文.費吉(Kevin Feige)正式公布「漫威電影宇宙第 4 階段」所有電影作品推出計畫,除了廣受影迷喜愛的《黑寡婦》、《奇異博士》、《雷神索爾》、《洛基》都將有新作之外,為了增加漫威電影宇宙的多元性,漫威工作室將推出首部華人英雄電影《上氣》,並邀請到港星梁朝偉扮演片中反派 . . .

除了電影之外,更直接威脅 Netflix 的是影集片單,包括(關鍵評論網):

影集

1.《獵鷹與酷寒戰士》(The Falcon and the Winter Soldier):2020 年秋天

2.《汪達與幻視》(WandaVision):2021 年春天

3.《洛基》(Loki):2021 年春天

4.(編按:原文誤植《奇異博士2》電影為影集)

5.《WHAT IF…?》:2021 年夏天(編按:此應為平行宇宙之動畫片)

6.《鷹眼》(Hawkeye):2021 年春天

片單排到 2021 年,自然是希望推動觀眾訂閱迪士尼將於今年 11 月上線的自有影音串流平台 Disney+。若再算上迪士尼、皮克斯以及盧卡斯影業品牌的自製影集,陣容更加壯大。

除了 Disney+ 之外,由 AT&T 資助的 HBO Max 也將於今年底上線。而華納影業與 NBCUniversal 合資的串流平台(名稱未定)將於明年上線,因此也從 Netflix 抽回了知名喜劇《六人行》(Friends)與《我們的辦公室》(The Office)的授權。今年底至明年初將是串流平台之爭最炙熱的時刻。

關鍵戰役在即,Netflix 的財報卻令人擔憂。根據數位時代報導:

在影音串流(OTT)爭霸戰打得如火如荼之際,Netflix 在今(18)日台灣時間凌晨 4 點,公布 2019 年第二季財報。

在這一季,雖然 Netflix 營收達 49.2 億美元、年成長率為 26%,但影音串流平台其中一項最關鍵的指標無疑是「付費會員」,Netflix 離單季新增 500 萬會員的預期差了近一半,在大本營美國,會員還未增反減,8 年來首次「倒退嚕」,流失 12.6 萬名美國用戶。

Netflix 原本預估本季新增 5 百萬訂戶,結果只增加了 270 萬。美國訂戶數還降低。競爭者想必見獵心喜,看見 Netflix 終於出現敗相,覺得有機可趁了吧?

競爭還沒開始

正好相反。Netflix 如果成長停滯,反映的是「最容易取得的」訂戶已經都取得了,接下來取得顧客的成本將越來越高。如果認定串流市場已經飽和,對還沒進場的迪士尼、HBO 等將是更大的噩耗。

幸好,Netflix 認為只是一時預估失誤而已。根據 Netflix 股東公開信,Netflix 認為第二季預測失準是因為:

- 第二季是傳統淡季。

- 第一季訂戶增長太高,「吸走」第二季的成長。

- 本季缺乏強有力的戲劇帶動訂閱。

- 調漲定價有稍許影響。

Netflix 相信接下來的成長會步入正軌,也沒有調降全年訂戶增長的目標。其他競爭者應該可以鬆口氣(?)

Netflix 真正的挑戰還是在年底。隨著 Disney+、HBO Max 上線,再加上原有的 Amazon Prime Video、Hulu 的競爭,以及 Apple TV+ 從旁攪局,將導致行銷成本大幅提高、製作成本也飆高。同時,Netflix 失去迪士尼、福斯與 NBC 的內容,將前所未有的空虛。訂戶增長將顯著降速。

此外,Netflix 將面對嚴峻的價格競爭。Netflix 平均價為每月 $12 美金,高於 Disney+ 的 $7 美金,略低於 HBO Max 的 15 美金 — 但後者會與有線電視套餐搭配,因此「加購價」應該較低。另外,Amazon Prime 為 $6 美金。

在所有平台之中,Netflix 是唯一「純」做影音串流的平台。別的平台都可以跟其他服務綑綁。例如 Disney+ 可以跟迪士尼樂園門票綑綁,HBO 與 NBC 都可以跟有線電視搭配,而亞馬遜 Prime 當然本身就是一個包含多種服務的套餐。進一步壓縮 Netflix 空間。Netflix 的股價將進一步重挫。

那將是 Netflix 最黑暗的時刻,但也是黎明前的黑暗。接下來 Netflix 將漸入佳境;或者更正確地說,是其他平台在甜蜜期之後,將會發現自己正步入地獄之中。

歡迎來到地獄

這個地獄就是 Netflix 現在身處的財務地獄。所有平台的財務長都將必須壓著自己的高血壓,寫出如以下的文字(Netflix 股東信):

2019 第二季用於營運活動的淨現金為負 5.44 億美金 . . . 自由現金流為負 5.94 億美金 . . . 。我們仍預估 2019 全年自由現金流為負 35 億美金,並預估 2020 年將較佳。從 2020 年開始,我們將逐步透過提高訂戶數、營收與營業利潤來降低自由現金流的缺額,邁向正向自由現金流。在此之前,我們將持續透過高配息債來支持製作內容成本。最近我們發行了兩檔 10.5 年期債,分別募資 12 億美金(3.875% 年息)與 9 億美金(5.375%年息)。

原因是拍影片就是一個現金流很差的生意。必須先花一大筆錢拍好,直到上映之後才能賺回來。有時還賺不回來。

串流平台的現金流更差,因為每個月只能從一家訂戶收到 $6 ~ $15 美金,不像電影院是每一個人一部電影就可以收到 $10 美金。

反過來說,訂戶越多,拍片的回收越快。因為每一部電影分攤到每一個訂戶身上的單位成本越低。同樣是花 1.5 億美金拍一部阿湯哥主演的片,Netflix(擁有 1.5 億訂戶)只要讓所有訂戶願意為此多訂一個月就回收近 10 倍(以月費 $10 美金計算)。但一個只有 1 千萬訂戶的平台卻是肯定虧本的。事實上 Netflix 可以每一個月拍 10 部,競爭者怎麼算都無法跟進。

所有批評 Netflix 舉債高、現金流差的人,沒有注意到以後競爭者的現金流只會更差。Netflix 現在不要命地舉債做內容,是因為現在獲取顧客的成本低,抓到一個是一個。等到其他家投入戰場,所有平台的獲取顧客成本都會一齊提高。

當然,迪士尼、HBO、NBC 等手中都有一些既有的內容(IP),已經完成回收,沒有額外的製作成本。它們也都有自己既有的獲客管道,包括有線電視、院線、遊樂園等。這些可能足以帶進初期的 1 千萬個訂戶。

但接下來呢?當訂戶看完了《復仇者聯盟》、《冰與火之歌》與《六人行》之後,還有大把的時間要殺;要怎麼繼續餵飽他們?那時平台才會認真地想想,自己 1 千萬訂戶的單位成本值不值得跟 Netflix 1.5 億訂戶繼續拼下去?

許多人此時會問:「如果光靠訂閱費不夠,可以收廣告費啊?或是做 IP 經濟,賣周邊產品、手遊?」

有趣的是,Netflix 對這類「分散營收」策略卻完全沒興趣。

置入是為了口碑

Netflix 影集《怪奇物語》(Stranger Things)第三季出現了一些產品置入。但 Netflix 卻強調跟提高營收無關(股東信):

產品置入與遊戲不是營收目標。我們正在建立授權與品牌合作的能力,目的是優化粉絲與觀眾的互動,而不是最大化營收。例如,在《怪奇物語》第三季中,我們與一線品牌如可口可樂、Nike、漢堡王以及 Baskin Robbins 等建立了強大的連結。在 E3 電玩展,全年最大的遊戲活動,我們宣布了新的怪奇物語手遊,其奠基於我們將上映的新節目 Dark Crystal: Age of Resistance . . . 以及與 《要塞英雄》(Fortnite)製作商 Epic Games 的合作。. . . 這些遊戲的目的是為了建立節目的粉絲量,並不是將遊戲視為新事業。

執行長 Reed Hastings 在財報說明會上也再次重申,他們沒有要賺遊戲錢。做遊戲以及在影片中置入產品,都只是為了讓觀眾更親近內容。但 Netflix 只專注於一種營收:訂閱費。

為何 Netflix 不效法迪士尼,從周邊產品賺錢?那是因為 Netflix 發現直接從觀眾手中收錢更快。

兩種飛輪

「迪士尼模式」是建立在企業難以掌握顧客的舊典範之上,因此必須靠各種內容型態來輪番驅動消費。但 Netflix 透過網路,可以直接從每一個觀眾收錢,毛利更高也更穩定。

. . . 目標是讓更多人期待《怪奇物語》。那他們就會加入 Netflix。他們會跟朋友討論。相較於去年,今年我們新增了 50 億美金的訂閱收入,相當於全部毛利,而這超過史上任何娛樂公司的成長速度。

我們要讓這引擎持續運轉,持續增加新訂戶,而不是分心到其他的營收來源,那些營收加起來也不到一年 50 億美金。我們的核心目標是創造各種周邊的機會、置入、顧客的接觸點,讓許多人都能感受到《怪奇物語》的能量,讓更多人加入。我們整體上有(從周邊中)變現,但是是從我們巨大的引擎中變現,而不是從附加的載具。

Netflix 與迪士尼都有飛輪(flywheel),但引擎不同。

迪士尼是「遍地開花」策略:推出一部賣座電影,從周邊來擴大營收。其引擎是 IP,也就是角色。作法是先讓人們對角色產生情感,再衍生更多變現機會。這些利潤又給予迪士尼資源創造更多 IP。

Netflix 是「萬眾一心」的策略:不論是推出影集、周邊或是異業合作,目的都是提高 Netflix 的訂戶數。其引擎是平台本身。做法是推出一部影集,裡面置入可口可樂飲料。接著在可口可樂的貨架上,推銷影集,以及間接推銷 Netflix。手遊也是為了創造討論聲量,讓更多人覺得「我不訂 Netflix 就無法參與討論」。

由此推論,迪士尼與 Netflix 的內容取向也會大不相同。迪士尼的 IP 必須感動人心,讓人流淚走出電影院;但 Netflix 平台只要讓人不會取消訂閱就好了。後者聽起來平淡無奇,一家一個月也只收到 10 美金,但累積下來卻能達到一年增加 50 億美金營收。

未來我預測有三種串流平台能夠存活:

- 自給自足,專門服務「家庭休閒時光」的娛樂平台,如 Netflix。

- 廣義的娛樂企業,利用串流平台作為家中的第一接觸點(touch point),如迪士尼。

- 補貼內容(虧損)來帶動其他服務的平台,如亞馬遜及蘋果。

串流平台之爭將進入高潮的尾聲。挑戰者蓄勢待發,而 Netflix 籌備多年也是為了這奮力一搏。切勿轉台。