最新會員限定文章

- 2021-05-26 週三 Google I/O 2021 — 工作軟體 Workspace|人工智慧模型 MUM 與 LaMDA|Google Shopping

- 2021-05-25 週二 簡訊實聯制大獲成功|開放設計|校正回歸與規模化

- 2021-05-19 週三 東南亞獨角獸 Gojek 與 Tokopedia 合併|華納媒體與 Discovery 合併

閱讀時間 11 分鐘

工業時代遺跡

如何致富?每個人都想知道答案。可是市面上沒有詳細的答案,只有抽象的指導原則(guideline)。例如我還是學生時,主流的成功原則包括「好好唸書」、「成為專家」、「年輕時努力奮鬥,退休後享受生活」等。

這類原則有用,因此能一代又一代地傳遞,在無形中潛移默化所有人。原則必定無法太明確;否則大家一窩蜂照做,原本的「絕招」就會失去效果。但大方向的原則依然很有價值。

然而指導原則必須與時俱進。我學到的指導原則是奠基在工業時代的背景,在今日多半已經不合時宜。

例如當時的年輕人應該「進好學校、好科系,將來找好工作」。這在過去有道理。國民教育原本是仿效工廠的設計,依科目「分流」學生,依成績高低分配學生資源;就像工廠區分產線,並把資源分配給不同產品一般。過去的大學與職場有明確的對應關係,一個蘿蔔一個坑:醫學系畢業當醫生,社會系畢業當社工,物理系畢業當物理學家等。

今天新工作隨時迸出,大部分人也不想一生只做一種工作。十年前誰能想到最熱門的工作竟是臉書小編、YouTuber、遊戲玩家,以及評論遊戲的直播主?

另一個工業時代的遺跡是加班文化。其潛台詞是工時與成就呈正比關係。這適用工廠,因為工廠的產出的確與運轉時間呈正比;但無法套用於創意人士與知識工作者身上。周杰倫與郭台銘的工作時間肯定低於二線歌手或是產線上的作業員,但其身價卻遠遠超過。

網路時代需要新的致富指導原則。

Naval Ravikant 提出的致富法則

近年來我看到最完整的致富指導原則,是由 AngelList 創辦人 Naval Ravikant 所提出。AngelList 是一個媒合天使投資人與創業者的平台。而 Ravikant 是矽谷知名投資人,很早就投資了 Uber、Twitter 等企業。他博覽群書,表達能力也好。近年他開始在 Twitter 與 podcast 上發表探討致富與快樂的想法,非常受到矽谷的注目。

去年他在 Twitter 上發表「如何致富(不靠運氣)」(How to get rich(without getting lucky))的系列推文。當時我翻譯成中文放在臉書上。最近他把同一系列推文改成 podcast 形式。我覺得正好適合在畢業季討論。

首先,要理解致富不等於賺錢。

財富不等於金錢

人們要的是財富(wealth),財富不等於錢(money)。中文的「財富」就等於錢,但在英文中 wealth 跟 money 是不同概念。錢是一種媒介,能轉移時間或財富。比如說我花錢聘請打掃阿姨,就是從打掃阿姨身上轉移了時間。

而財富是一種資產,能在「睡夢中增值」。比如說軟體、工廠、房屋等,它們都能在主人睡覺時持續產出價值。唯有獲得財富,才能持續不斷地增值而致富。富二代繼承了很多錢;但如果沒有轉為財富,最終仍然會花光。

那麼要如何致富?不能靠出租時間。用時間換取薪水無法致富。因為人的時間有限,薪水也無法在睡夢中增值。

要致富必須取得「股份」(equity)。這裡的中文翻譯也有點詞不達意。英文的 equity 不僅指公司股票,而是指從任何生意中分到利益。要取得「股份」可以創業、買股票,製作產品或是取得智慧財產權。迪士尼擁有米老鼠的智慧財產權,就能從任何銷售迪士尼的周邊產品中分到利益。

創造財富並不是零和(zero-sum)遊戲。每一個人都可以創造財富。而且社會蘊藏的財富越多,就能再創造出更多財富。例如中本聰(化名)創造出比特幣,憑空創造了上百億的財富。但他並沒有從他人身上奪取價值。反而是提供了更多人創造更多財富的平台。

創造財富的人

當然財富不是一蹴可及。大部分人要累積財富,必須透過交易。最能累積財富的人是能夠「規模化地供給」「社會想要但尚不知該如何取得的東西」。

比如說 Google 創辦人開發了 Google,讓人們可以更快搜尋到答案。但他們不是做專業解題顧問,用工時換薪水;而是提供一套軟體工具,讓全球的人可以隨時查找。這就是「規模化地供給」。

要成為這樣的人,必須擁有三個東西:

- 具體知識(specific knowledge)

- 職責(accountability)

- 槓桿(leverage)

以下分別討論。

具體知識

具體知識(specific knowledge)是指「無法訓練的知識」— 學校不會教,書上也學不來的。注意這是一種反向定義 — 用它「不是」的東西來定義。因為如果是學校能教的知識,就表示社會已經知道如何解決,就可以用其他人或是機器人來取代,自然也無法讓人致富。

舉例來說,設計咖啡店需要具體知識。咖啡店不斷地推陳出新,從星巴克、LOUISA,到近年的藍瓶、蔦屋咖啡等,持續演化。要設計一個有特色的咖啡店,需要結合咖啡、零售、設計、商業等知識。這需要創意,不是機器能替代的工作。擁有「如何開咖啡店」的具體知識的人,就有很大的價值。

具體知識無法大規模量產,需要高度的技術,也需要創意。通常透過師徒制(mentor)傳授,或是靠多方的經驗累積。人最好是追隨自己的好奇心與熱情,像在玩樂一般地投入,反而更能獲得具體知識。

職責

職責(accountability)指的是為工作的產出付全責。職責可以想成是品牌。有品牌的人就有差異化,就更加不可替代。

沒有人知道鴻海的作業員的名字,因此他們沒有獨特的價值,可以隨時替代。但大家都知道 iPhone 是「蘋果設計」(Designed by Apple),因此蘋果這一家企業就具有獨特性。想要致富的人應該爭取機會,為工作負起全責。這也是創業老闆跟創業員工的差異 — 員工或許對產品的貢獻更高,但只有老闆是真正為成敗負全責,因此大部分的報酬都歸於老闆。

槓桿

槓桿(leverage)是一種工具,一種放大器。就像阿基米德所說:「給我一根槓桿、一個支點,我能夠舉起地球。」懂得利用槓桿的人能夠放大自己的價值。

槓桿有許多形式。最早的槓桿是勞力,例如奴隸或軍隊。君王指揮奴隸可以蓋金字塔與長城。

資本也是歷史悠久的槓桿。資本家用資本建造船隊與工廠,可以大規模地捕魚或是生產手機。

網路時代出現了新的槓桿。最重要的或許是軟體。工程師只要寫一次軟體,就能不斷地運行。雲端伺服器就是被軟體控制的奴隸,24 小時不間斷地為工程師服務。

媒體也是新的槓桿。我上傳這篇文章的瞬間,可以立即影響成千上萬的人。

軟體、媒體與傳統槓桿的最大差別,在於軟體與媒體不需要他人的同意(permissionless)。君王與資本家要運用勞力與資本,最終仍須說服(或逼使)其他人同意。但軟體與媒體能自動執行。當我把這一篇文章放上網站,雲端與郵件伺服器就會自動運轉。

當一個人有具體知識、責任與槓桿,就能發揮超出原本的影響力,取得非線性的產出。這衍生出一個推論,就是人的判斷(judgement)比努力更重要。

判斷比努力重要

在線性的世界,努力的多寡決定成就的高低。但在人人可以運用槓桿的時代,更重要的關鍵是在好的時機做正確的判斷。因此人應該花更多精力培養判斷,而不是盲目地向前奔跑。事實上太過努力 — 例如持續加班 — 反而可能有害,因為就沒有健全的心智抓住最重要的時機。

這不是說努力不重要。要努力才能創造具體知識,才能累積品牌,也才能學習運用槓桿。致富並不容易,努力的人有更多試錯的機會。但努力本身不是價值,努力所創造的差異化才是價值。「埋頭苦幹」是優點,但不是迴避現實、拒絕改變自己的藉口。

選擇合作對象與領域

Ravikant 認為有兩件事情務必要判斷正確。正確的判斷能帶來長期的回報。

第一個是選擇合作對象,不管是事業夥伴或是人生夥伴。選對人上天堂,選錯人萬劫不復。Ravikant 認為最好的事業夥伴是「聰明、有活力,以及最重要的是,誠實的人」。要避開「憤世嫉俗或是悲觀者」,因為他們會實現自己的悲觀。

選對合作對象能大幅降低交易成本,帶來持續不斷的複利(compound interest)。近代最著名的例子是巴菲特與查理蒙格。兩人是一生的知交,彼此肚裡的蛔蟲。因此兩人幾乎不用開什麼會議,也無需擔心對方背叛或做蠢事。這省下大筆時間,讓兩人能一同開創事業。

選對人生伴侶也同樣重要。這應該不用解釋了。

第二個是選擇投入的領域。不要選擇零和(zero-sum)競爭,也就是「你死我活」的領域。例如選總統 — 只有一個人能贏,其他人都會輸。這種領域的人都勾心鬥角、自私自利,工作起來也非常痛苦。

要選的是可以「跟長線人士玩長線遊戲」(Play longterm game with longterm people)的領域。例如 Ravikant 所創辦的 Angelist 是一個協助天使投資人找到創業者的平台。當創業者成功了,又會反過來成為天使投資人,繼續投資下一代的創業者。由於領域內大家都希望創造價值,因此會互相協助,一起把餅做大。

最好的領域,是「非零和」且「迭代」(iterated)發展的領域。迭代是指產業持續向前發展,使得今天的敵人可能變成明天的朋友。當你知道對手「下次又會碰面」,就不會惡意競爭,反而希望彼此的價值都能水漲船高。

相反的,一灘死水的領域就會引來惡意的競爭。因為唯有拉下對方才能抬高自己。要避開這種領域。

成為獨特的第一

最後,Ravikant 提出最精簡的建議:「在你做的事情上成為世界第一。不斷修正你做的事情,直到前一句成立。」

注意這跟傳統的說法不同。傳統的說法是「只要你持續努力,總有一天會成為世界第一」,例如奧運冠軍或是簡報比賽第一名。這還是在玩零和的遊戲,只有一個冠軍。

但未來有無限的領域,每一個都需要不同的知識與創意。就像過去電視只有 5 個綜藝台,因此只能有 5 位綜藝天王。現在 YouTube 有無限個頻道,每一位有志者都能成為某一種節目的第一名。Ravikant 建議是創造一個獨特的領域,成為那個領域的第一名。

結論

總結一下。要致富必須取得股份(equity):在睡夢中能增值的資產。要取得股份,必須擁有具體知識、職責,並且懂得利用槓桿。

具體知識是無法靠訓練習得的知識。具體知識需要創意,因此人應該跟隨自己的熱情與好奇心,並從玩樂與個人傳授中學習。

職責就是品牌。有品牌,願意為成果負責,才有差異化。但職責也代表風險。領時薪風險低,但報酬也有限。

槓桿是擴大產出的工具,包括勞力、資本、軟體、媒體等。有了槓桿,判斷(judgement)變得有價值,讓產出與輸入不再是線性關係。正確的判斷比努力更有價值。但唯有努力才能訓練出好的判斷力。

由於判斷比努力更重要,因此加班文化其實有害 — 傷害判斷的能力。一個冷靜、健全的人更能做出正確的判斷。

最基本的正確判斷是選擇誠實的事業夥伴與適合的人生伴侶。另外,要選擇投入長期、非零和且不斷迭代的產業,與同業以及敵人一齊水漲船高。

當你擁有具體知識、職責與槓桿,你會成為獨特領域內的第一名,邁向致富。

閱讀時間 11 分鐘

素肉打敗軟體

今年有許多新創公開上市,但上市後股價漲最多的卻是一家食品公司。根據科技新報報導:

. . . 超越肉類(Beyond Meat)身為「半隻獨角獸」,2019 年 5 月 2 日 IPO,卻引來驚人搶購,創下飆漲紀錄,當日大漲 163%,成為 2000 年以來,美國募資 2 億美元以上的最佳 IPO 首日表現股票。

超越肉類的股價至今持續上漲,市值達 60 億美金。而其主要競爭對手「不可能食品」(Impossible Foods)上週募資 3 億美金,估值亦達 20 億美金。雙雙進入獨角獸之林。

超越肉類最著名的產品是「超越漢堡」(The Beyond Burger)。其肉排由豌豆蛋白質構成,加上甜菜根汁模擬「肌紅蛋白」的質感,切開後還會有「血」流出。其號稱口感與牛肉漢堡殊無二致。我為了寫這篇文章,特別買了一個用該公司「肉排」製作的漢堡,真的口味、造型與質感都跟牛肉漢堡差不多。除非仔細分辨,否則大部分人應該分不出差異。

台灣人讀到此,可能會心生疑惑:「這不就是素肉嗎?台灣素食餐廳賣了數十年的素肉、素雞。這也可以 IPO 啊?」

可以。其實台灣在這方面還真的領先世界。超越肉類的植物蛋白技術主要授權自密蘇里大學;兩位開發者之一就是來自台灣的謝富弘。超越肉類的主要生產廠也建在密蘇里州。台灣習以為常的東西,在技術做深後,加上資金與商業策略,就成了足以在美國上市的資源。

替代肉前景看好

為何超越肉類的股價大漲?一方面這顯示公司對自己的估價錯誤,「便宜」了公開市場的投資人。另一方面顯示市場對替代肉(alternative meats)的前景看好。

讀完超越肉類的上市說明書,會發現成長最大的驅動力,是消費者需求強勁。創辦人 Ethan Brown 說明得很清楚:

隨著人口在上一世紀大幅增加,人類用科學與技術從每一畝土地中生產出更多食物,並提高每一隻動物的肉量。. . . 使得低價的肉普及。

但代價也隨之而來,主要反映在四個方面:人類健康、氣候變遷、自然資源與動物權利。動物蛋白質與疾病的相關性,孕育了一個專門探討肉與癌症、心血管疾病與糖尿病的關係的產業。而動物也變成溫室氣體的主要貢獻者,增加了對土地、能源與水的負擔。

然而我們面對的抉擇不是二分法:吃肉或不吃肉。. . . 如果我們堅持以來源定義何謂肉 — 源自禽類、豬與牛 — 我們的選擇很少。但若我們根據組成與結構來定義何謂肉 — 胺基酸、脂質、礦物質、維他命與水組成了我們熟悉的肌肉,也就是肉 — 那就可以用創新找到解決方法。

作法如下。上述核心元素都不是動物獨有的。在植物界中同樣充裕。動物只是一個生物反應器,將吃下的植物與水,透過消化與肌肉系統,將輸入轉換成傳統稱之為肉的東西。在超越肉類,我們直接從植物取得成分,加上水之後,再根據動物的肉類結構重新組合。

. . . 對於消費者來說,我們可以從植物產生好吃的肉 — 對健康與環境有好處(降低 90% 的溫室氣體排放、減少消耗 99% 的水、93% 的土地與 46% 的能源),並避開傷害動物的權利。

簡言之,人類從演化中學會消化肉,但用動物來產生食用肉其實是非常沒有效率的。過去我們要用很大的土地種植物,再用植物餵食動物,最後才食用動物的肌肉。如今有了科技,可以直接從植物生產出「肉」。雖然目前的生產成本高於真正的肉,但成本會隨著技術進步與規模增加而降低。與此同時,也減少了生產動物肉的外部性成本,包括溫室氣體、能源消耗,也可以空出更多土地。

更直接的好處是降低動物所受到的不人道待遇。如果你看過任何屠宰或肉業的紀錄片,應該都會對其中動物的處境心生不忍。未來的人看今天的人大規模宰殺動物,可能就跟今天的人看過去的人養奴隸或吃狗肉一般不道德。或許就是因為亞洲國家受佛教影響,更早有「不殺生」的意識,因此很早就開發各種素肉。

總之,不論是出於健康意識、環境意識或是道德意識,使得替代肉市場的消費者需求強勁,連帶讓超越肉類的前景也水漲船高。根據上市說明書,超越肉類的過去一年營收成長超過 300%,毛利率略超過 25%,都遠高於肉業的平均值。其仍在虧損中,主要是因為要投資於生產以及行銷。

投資機構 Barclays 預測在 1.4 兆美金的肉類市場中,替代肉將佔 10%,也就是 1,400 億美金。其中「植物肉」市場佔 10%,約 140 億美金。目前植物類替代性食品的總市場才 33 億美金,還有很大成長空間。

市場有前景是好消息。但這代表超越肉類就會成功嗎?不見得。問題還是回到有沒有護城河。

仔細看上市說明書,會發現超越肉類強調的優勢都在於行銷(marketing)。有三種策略:

- 增加通路:該公司強調其漢堡、香腸與冷凍肉排產品已打進全美超過 3 萬個通路,包括超市、連鎖餐廳與學校。

- 創新的通路位置:該公司要求超市必須把「超越肉排」放在肉類的櫃架上,而不是放在素食或是「植物性產品」的櫃架上。

- 搶消費者心佔率:該公司強調許多通路,例如星期五餐廳(T.G.I. Fridays)用「超越漢堡」作為行銷重點,帶來更多顧客。

這有點像 iPhone 剛問世頭幾年的行銷策略:不斷增加電信商通路、要求手機與電腦並列(而不是跟傳統手機並列),以及要求電信商打廣告「我們有賣 iPhone!」。

目前替代肉當紅,因此上述的策略奏效。超市、餐廳爭先恐後推出替代肉漢堡,因此必須遵循超越肉類的規則。

新創缺乏護城河

可是反過來看,會發現超越肉類缺乏在供給端的護城河。

首先看原料。超越肉類在上市說明書中承認其主要原料,如豌豆蛋白、甜菜根等,都是市場上有的大宗物資。因此超越肉類甚至沒有跟原料工廠簽書面協議,而是按需叫貨,因為斷貨時可以隨時換供應商。這也代表競爭者可以同樣輕易地取得原料。

其次看技術。超越肉類沒有自己的專利或私有技術(上市說明書說「專利申請中」)。如前述,超越肉類的技術是授權自密蘇里大學。而不論是學術論文或是專利,最終都會公開。此外,用植物蛋白模擬肉不是新題目 — 台灣素食餐廳就已經行之有年。總之,這是一個專業的科學領域,但看不出任何企業有獨家、不可破解的技術。

事實上現在投入替代肉的新創非常多,技術也都不相同。例如不可能食品(Impossible Foods)為了增加肉的風味,用基因編輯過的酵母菌生產出含高鐵質的血基質(heme)蛋白,模擬血的味道。另外還有 Memphis Meats 與 Mosa Meat 則是用培養基養出動物肉,而不是用植物蛋白。Clara Foods 生產人工蛋白(egg white)。Perfect Day 則生產人工牛奶。

除了新創之外,基因食品巨擘 Gingko Bioworks 也決定投入替代肉領域。這代表市場長得夠大,但也代表競爭將更加激烈。

最後看通路。矽谷有一句話是「顛覆比的是速度:看是新創先掌握通路,還是既有巨擘先掌握技術」。在食品業,通路尤其重要。目前新創的成績已經相當斐然。超越肉類打入許多有機超市與連鎖餐廳,例如星期五餐廳;而其競爭者「不可能食品」也與漢堡王(Burger King)聯手推出「不可能漢堡」。

但這成績可能還是不夠。前面提的許多家新創,背後都有大型食品巨擘如 Tyson、JBS、雀巢(Nestle)的投資。這些才是真正掌握食品業通路,可直達所有餐廳與超市的大盤商。這些大型公司有大型工廠,可以更快規模化生產。等到它們的替代肉產品開發完成,就能很快地供應通路。

大廠可以殺價競爭,也可以從通路端擠壓新創。星期五餐廳有了自己的貨源,當然會推出自家品牌的植物肉漢堡,而不用再跟超越肉類合作。甚至連美而美、我家牛排都會有植物肉產品。到那時才能看出超越肉類的品牌到底有多少號召力。

市場前景不等於企業前景

目前替代肉還處於新市場前期,只有少數早期使用者嚐過鮮。大部分人會擔心人工食品是不是不健康?會不會有後遺症?事實上超越漢堡用了大量的芥菜子油與鈉,因此熱量沒有更少,對腎的負擔還更大。稱不上健康食品。

然而我看好替代肉的整體市場前景,因為我看好科技會讓它更便宜、更健康、更安全。若法規能逼迫肉業吸收外部成本,例如徵收碳稅或是規範動物的「基本人權」,那麼動物肉會變貴,替代肉就會更有吸引力。新技術也會增加產品的多樣性。未來超市除了陳列「美國牛」、「澳洲牛」之外,還會有「豌豆牛」、「大豆牛」、「培養基牛」等品項,以及各種獨門配料與口味特色。或許肉櫃會變得更像 3C 產品櫃檯,要列出晶片、鏡頭、記憶體、面板等的規格?

但我不特別看好超越肉類等個別新創。它們踏入了一個高度競爭、高度規模化的產業,卻缺乏護城河。真正控制食品市場的是掌握消費者的通路,例如星期五餐廳;以及掌握供應鏈的大盤商,如 Tyson。超越肉類現在希望趁著有領先優勢,擴大消費者的「心佔率」,希望成為像過去英特爾的「Intel Inside」一樣,成為消費者指名的關鍵供應商。

但這策略非常困難。沒有英特爾深厚的技術護城河,也很難成立。我甚至會預測,大部分的替代食品新創最終都會被既有的巨擘併購。類似雀巢併購藍瓶咖啡以及舒適牌刮鬍刀併購 Harry’s。說到底,這些新創沒有開創出新的需求,只是開發出滿足既有需求的新產品,就會被納入既有的體系之中。

閱讀時間 10 分鐘

美國包圍中國

中美貿易戰越演越烈,風暴的核心是中國科技業的桂冠 — 華為。上週川普連出兩拳,根據聯合報報導:

15 日下午,川普簽下了一份名為《保護資訊與通訊科技以及服務需求鏈》的行政命令,內容除了宣布美國將針對資訊科技的國安問題進入「緊急狀態」之外,還藉此授權美國貿易部長威爾伯.羅斯(Wilbur Ross)、責成他「嚴加管制進出口政策」,以阻止「外國敵意對手」對美國國家安全帶來「令人無法忍受的安全風險」。

. . . 同日稍晚,甫獲緊急狀態授權的美國貿易部,即公開宣布將把華為集團與 70 餘家相關企業,列入《出口管制清單》. . .

被列入出口管制清單代表華為要向任何美國公司購買產品,都必須先獲得美國商務部的核准。否則美國企業禁止供應華為。

在深入討論此一禁令之前,要理解華為只是美國全面對中施壓的一個環節。在此之前,川普已針對中國 2,000 億美金的對美出口產品,提高關稅至 25%。雙方另一個爭奪點是伊朗 — 美國宣稱多艘船艦遭到伊朗魚雷攻擊,因此派遣航空母艦馳赴波斯灣增援;同時中國則宣布堅定支持伊朗。

過去曾討論過,美國的終極目標並不是要中國增加對美國採購商品。而是要中國開放市場、尊重智慧財產權,停止補貼國有企業與匯率操縱等,「遵守 WTO 的遊戲規則」。美國相信若中國能公平對待外國公司,美國的資本與智慧財產權自然能從中國帶回豐厚的回報,平衡貿易逆差。

華為的壞典範

而華為對美國來說,可說是最壞的規範,違反了美國所有的要求。美國認為華為受中國政府實質控制、竊取美國的智慧財產權、靠封閉的中國市場崛起,以及偷偷支援伊朗。因此華為成為美國頭號打擊對象。

. . . 禁令是源自於美國法務部公開了一月的起訴令,指稱華為與部分組織合謀,提供伊朗違禁的財務協助。商務部說其有合理理由認為華為「行為與美國國家安全與外交政策利益不合。」

這也是美國政府引渡華為 CFO(亦是創辦人任正非的女兒)孟晚舟的理由。美國政府指稱孟晚舟向加拿大銀行申請貸款,實際上錢卻是輸送給伊朗的分公司,協助伊朗建設電信設施。

美國的兩手圍堵策略

整理一下美國至今對華為的防堵策略,可以大致分為兩大切入點:

一、針對華為的電信服務,從市場面(需求)圍堵。包含以下策略:

- 在美國國內,以國安為理由禁止電信商使用華為設備

- 在美國以外區域,遊說盟友認定華為設備有資安風險,不予採購

不過上述策略效果不佳。原因有二。

首先,華為在 5G 技術上領先 Nokia 與 Ericsson 不少。其自認領先達 12~18 個月。據聞華為在價格、客服速度上更是遙遙領先另外兩者。因此許多電信商抗拒美國的遊說,因為不使用華為設備反而會拖慢 5G 發展。

其次,美國能影響的市場有限。除了五眼聯盟(美英加澳紐)、歐盟、日本,以及主要盟友(如台灣) 之外,其餘新興國家、中東國家等,並不聽美國的話。

此外,全世界最大的電信市場其實就是中國。根據 Deloitte 估計,中國 4G 塔台數是美國的 10 倍。既有塔台密度高,中國的 5G 鋪建也會走得比任何國家快。華為光是吃國內市場就能屹立不搖。

而其他人口眾多的新興國家,如印度、印尼、非洲、巴西等,急需電信設施,更重視產品的 C/P 值。他們更不可能拒絕華為,採用昂貴又高姿態的 Nokia 或是 Ericsson。

美國無法在電信上徹底壓制華為,因此必須開闢另一戰線。

二、針對華為的手機業務,從供給面打擊。這包括:

- 對中國展開以關稅為主要武器的貿易戰爭

- 禁止美國企業供貨給華為

美國企業在科技業舉足輕重,因此這一個打擊就會痛了。

華為手機仰賴美國企業

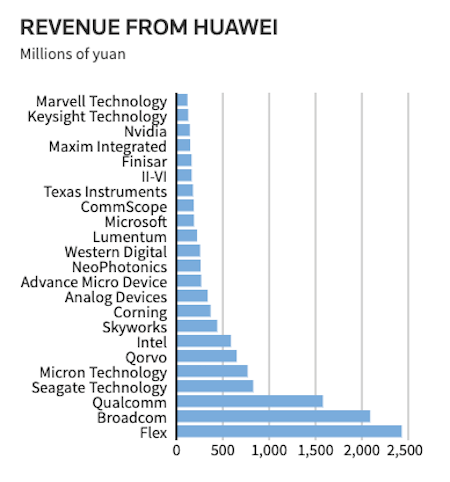

拆開華為手機,會發現裡面有許多美國提供的產品。根據華為 2018 年的揭露,其核心供應商共 92 家,其中美國 33 家,佔 36%,為第一大。

而根據路透社的計算,最大的美國供應商依營收排序,分別為:偉創力(代工廠)、博通(晶片)、高通(晶片)、Seagate(儲存)、美光(記憶體)、Qorvo(射頻)、英特爾(晶片)。

圖:路透社

拿掉上述美國產品,華為幾乎很難再做手機了。至少很難繼續做出擁有頂尖技術的手機。上述眾多美國技術難以找到替代品。若華為要從處理器、基頻晶片、記憶體、射頻方案,一直到面板、玻璃、鏡頭全部自給自足,不但開發時間要拉得非常久,成本更是天文數字。

或許有人說:「華為可以跟非美國廠商採購啊?」

但美國的禁令不只限定於美國企業,也包括「使用一定數量的美國技術的外國企業」。因此德國晶片廠英飛凌(Infineon)宣布停止支援華為。許多人現在關注英國安謀(ARM)(現在被軟銀併購)、台灣台積電、意法半導體(ST Microelectronics)、日本東芝記憶體等非美國企業的動向。這些公司都表示正在評估中。但由於上述公司幾乎都會用到美國的技術,因此預計也會收到美國政府的通知,要求站在「正義的一方」。

同樣的禁令上一次幾乎造成中興覆滅。而華為的規模雖然是中興的 8 倍,但其手機業務也難逃劫難。

華為旗下的半導體公司海思的總裁何庭波,為此寫了一封員工群組信,由環球時報披露。其表達出的破釜沈舟,更讓人感受到事態之嚴重:

. . . 今天,命運的年輪轉到這個極限而黑暗的時刻,超級大國毫不留情地中斷全球合作的技術與產業體系,做出了最瘋狂的決定,在毫無依據的條件下,把華為公司放入了實體名單。

今天,是歷史的選擇,所有我們曾經打造的備胎,一夜之間全部轉「正」!多年心血,在一夜之間兌現為公司對於客戶持續服務的承諾。是的,這些努力,已經連成一片,挽狂瀾於既倒,確保了公司大部分產品的戰略安全,大部分產品的連續供應!今天,這個至暗的日子,是每一位海思的平凡兒女成為時代英雄的日子!

華為立志,將數字世界帶給每個人、每個家庭、每個組織,構建萬物互聯的智能世界,我們仍將如此。今後,為實現這一理想,我們不僅要保持開放創新,更要實現科技自立!今後的路,不會再有另一個十年來打造備胎然後再換胎了,緩衝區已經消失,每一個新產品一出生,將必須同步「科技自立」的方案。

前路更為艱辛,我們將以勇氣、智慧和毅力,在極限施壓下挺直脊梁,奮力前行!滔天巨浪方顯英雄本色,艱難困苦鑄造諾亞方舟。

然而手機的關鍵零組件不只硬體,軟體一樣重要。現在華為也拿不到美國的軟體了。

Google 停止支援華為

Google 也宣布停止支援華為軟體。根據中央社報導:

Alphabet 旗下的搜尋巨擘谷歌已中止與華為合作部分業務,包括軟體、硬體和技術服務的轉移,僅能繼續使用公開的開放原始授權碼。

. . . 知情人士表示:「華為將只能使用 Android 的公開版本,無法使用 Google 的專屬應用程式和服務。」

Gmail、YouTube 與 Chrome 瀏覽器等 Google 熱門的 App,未來將在華為裝置上的 Google Play Store 消失,因為這些服務並未涵蓋在開放原始碼授權內,且需與 Google 公司簽署商業協議。然而,華為手機現行用戶將能繼續下載 Google 所提供的更新App。

. . . 對中國市場來說,這項舉措預料將帶來極小的衝擊。由於大多 Google 行動 App 在中國被禁,相應服務被騰訊和百度等中國競爭對手取代。

不過,華為的第 2 大市場歐洲的業務卻可能會受到衝擊 . . .

在作業系統上,華為仍可取得開源版的 Android(Android Open Source Project, AOSP)。但華為不再是 Google 的優先合作夥伴,因此未來無法搶先「看」到測試版的 Android,開發速度會漸漸落後。

在 app 上,華為將無法取得 Google 自有軟體的授權。這包括 Google Play Store、Gmail、YouTube、Google Maps 以及 Chrome 瀏覽器。其中 Google Play 最為關鍵;因為近年許多原本屬於 Android 的功能,都逐漸改與 Google Play 綁定,例如推播通知、安全性更新、聲控助理等。因此華為未來也得不到這些功能。

這對華為的海外市場影響最大,而且是立即性的影響。誰會買沒有 YouTube 跟 Google Maps 的手機?華為手機約一半的業務在海外;我預期這一塊將很快被三星、小米、OnePlus 等競爭者分而食之。

Android 陣營的分裂

雖說 Google 是「不得不」停止支援華為,但我總覺得其實也正中 Google 下懷。因為今天 Android 生態已經遠遠偏離了 Google 當初的戰略目的;Google 繼續資助華為這種競爭者反而不合理。

原本 Google 發展 Android 的目的是為了保護搜尋業務,以免重演過去「微軟挾 Windows 綑綁 IE 瀏覽器,幹掉 Netscape」的歷史。為此,Google 提供免費的作業系統與瀏覽器,務求讓用戶使用 Google 搜尋的走道暢通。

然而現在此一交易在中國卻不成立。中國用戶享受了免費的 Android,卻沒人用 Google 搜尋。Google 免費開發作業系統,在中國市場卻沒有取得利潤。反而養出了百度、騰訊、華為等龐然大物,開始出海與 Google 競爭。Google 自然會認為得不償失。

從某方面來說這是中美貿易戰的縮影:美國(認為自己)扶植了中國產業,目的是擴大市場。結果中國靠著美國技術成長,卻沒有回饋市場。

後續影響

華為手機業務已在生死存亡之秋。目前剩一點點緩衝時間。首先,禁制令本身就有緩衝期。其次,Google 表示會持續支援已售出的裝置(禁制令無法溯及既往),因此已經銷售的機型應該不受影響。第三,華為表示已提早備料零件,還能持續出貨一段時間 — 一般猜測 3~7 個月。因此三個月後才會見真章。

華為也不會像中興一樣馬上崩塌。因為還有強大的電信業務作為靠山 — 可說是生於電信,被打也是因為電信。後續要看電信供應鏈對於美國企業的依賴程度。例如華為推出的麒麟行動處理器、鯤鵬資料庫處理器都採用 ARM 技術。但華為已經獲得 ARM 永久授權,不受禁制令影響。但手機業務肯定會大失血。

中國將如何報復?最明顯的報復對象當然是蘋果。但打擊蘋果,也會打擊深圳百萬工人的生計。值此社會動盪、人民幣貶值的狀態,中國政府也不會樂意大量工人「下崗」。

長期來看,除非中國退讓,同意開放市場、切割政府與企業關係、引入國際審核規範與監督組織,遵從世界經濟體系遊戲規則;否則所有中國企業將領會海思總裁的警告,深刻思考如何達成「科技自立」,徹底擺脫對美國的依賴。這原本也就是「中國製造 2025」的政策目標,只是現在急迫性更加明顯。

從消費者的角度,有更多競爭倒不見得是壞事。然而由於中國的封閉特質,中國科技業也勢必將受到嚴格的控管。「科技鐵幕」將升起,世界將分成至少兩個科技陣營 — 歐美與中國。此一分界將更加徹底,從 app 一路到處理器與電信設施的層次。「網路無國界」時代正式結束;國家再次抬頭,成為控制科技能量的支配者。