台灣電子書發展落後美國約 10 年,然而可喜的是不論電子書平台與閱讀器都日趨成熟。與此同時,雖然「閱讀」的市場不斷成長,但閱讀「書」的行為卻在穩定的萎縮之中。

最新會員限定文章

- 2021-05-26 週三 Google I/O 2021 — 工作軟體 Workspace|人工智慧模型 MUM 與 LaMDA|Google Shopping

- 2021-05-25 週二 簡訊實聯制大獲成功|開放設計|校正回歸與規模化

- 2021-05-19 週三 東南亞獨角獸 Gojek 與 Tokopedia 合併|華納媒體與 Discovery 合併

閱讀時間 8 分鐘

我有「高低肩」,左邊肩膀比右邊高一些。我一直認為是國中與高中時的書包太重,又只能單肩背,導致長年累積出的症狀。夏天放學搭公車時,真的會怨恨為何沒有一種裝置能裝進所有的參考書。

數十年過去,這種裝置仍沒出現。學生的背包仍然沈重。只是至少是雙肩背包?

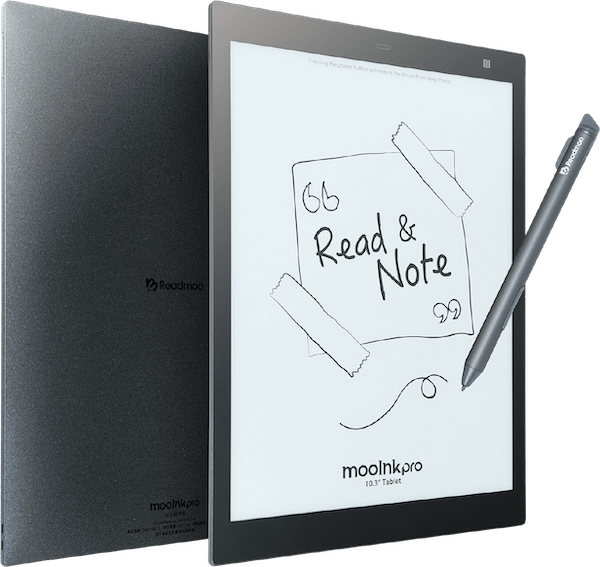

不過可喜的是電子書持續發展,稍微減輕一些行囊重量。近年台灣自製的電子書閱讀器(e-reader)也站穩腳跟,以台灣城邦出版社所投資的讀墨(Readmoo)電子書平台成績最突出。讀墨最近公開了第三代電子書閱讀器,根據 Technews 報導:

結合手寫筆記功能的台日混血 10.3 吋電子書閱讀器「mooInk Pro」 . . . 正式亮相。

. . . . 今年是 Readmoo 連續第三年推出新一代電子書閱讀器。新機 mooInk Pro 是附有手寫筆和筆記功能的 10.3 吋電子紙平板(ePaper Tablet),螢幕採用無背光 E Ink Carta 軟性電子紙顯示面板,可視範圍大、重量也只有 240 克,厚度僅約兩枚 1 元硬幣厚,既纖薄又輕便好攜帶,而且結合電子書閱讀器和電子筆記本兩大核心功能,大大提升實用性。

圖:讀墨

mooInk Pro 定價 15,800 元台幣,應是國內最貴的自製電子書閱讀器。我沒用過,無法判斷好壞,也沒有接受業配。但我肯定讀墨長期針對國內市場研發,推出有差異化的產品。(我有第一代 mooInk 以及 Kindle PaperWhite)

沒有人看好台灣電子書

2017 年讀墨首次群眾募資時,應該很少人看好台灣自製的閱讀器。當時亞馬遜的 Kindle 已經推出 10 年,Kobo 也已被日本樂天併購了 5 年。電子書在台灣卻始終沒有起色。許多人放棄等待,轉而期待上述兩家國際平台進入台灣,「拯救」台灣的電子書。

為何台灣電子書做不起來?沒有明確的理由。最常見的說法是台灣市場太小:廣義的繁體中文人口約 5 千萬人,遠小於英文、日文市場。另外,台灣人讀書與買書的頻率也低於前述國家,總市場就較小。

至於為何沒有自製閱讀器?有一個原因是做硬體一開始會虧錢。亞馬遜、樂天虧得起,台灣廠商虧得起嗎?

再者,亞馬遜、樂天都是平台,在做電子書之前就已經與出版社有合作關係。但讀墨從零做起,直接切入電子書。其他出版社願意信任嗎?我在分析 Kindle 時曾提到:

. . . . 亞馬遜的核心設計能力是不斷降低購物的摩擦力。而 Kindle 是最佳例子。在 Kindle 問世之前,亞馬遜已是美國最大的紙本書商;紙本書惠 Bezos 良多。但他仍然看到買書的過程充滿摩擦力,包括運書、退書等環節。而同時,他也看到音樂產業被網路顛覆,書恐怕也岌岌可危。

亞馬遜從銷售紙本書起家,替代的是書店,一開始不會威脅到出版社。此外,亞馬遜提出「數位版權管理」(Digital Rights Management, DRM)技術,拍胸脯保證能遏止盜版。這對眼見音樂產業被 mp3 打得落花流水而深感恐懼的出版社,是救命的稻草。因此出版社紛紛加入 Kindle。

相反的,台灣書市較小,出版業也較小;讀墨卻能一步步做出電子書平台與閱讀器,可說是跌破眾人眼鏡了。這只能歸因於決心。

讀墨的獨立性

其實台灣最適合做電子書閱讀器的是博客來。博客來是電商平台,也是最大的紙本書通路。真要號召所有台灣出版社一起創造生態圈,應該不作第二人想。

然而博客來直到 2017 年才推出電子書 app,並遭詬病介面設計不佳,好像「只是把網頁版包成一個 app」。至今也沒有推出硬體閱讀器。為何博客來沒有跟隨亞馬遜與樂天的腳步?

我只能猜測是硬體業的前期投資令博客來卻步。再加上博客來選擇「誠品模式」,橫向擴大平台上的產品類別,用書做為吸引流量的引擎,就沒有花力氣深化閱讀體驗。當書只是平台上銷售的眾多產品之一,博客來自然會趨向導引用戶到網站上閱讀,希望能增加銷售。

由此更可以看出讀墨的不易。讀墨於 2012 年創造電子書平台,再於 2017 年推出閱讀器,必須從零教育市場,以及說服出版社加入。可以想見初期的虧損考驗經營者的決心。

現在讀墨似乎走過了最黑暗的幽谷。其去年底完成募資 1.2 億台幣,預估今年電子書營收破億元。並帶動台灣電子書有望成長至整體書市的 8% ~10%。這會提高出版社推出電子書的意願,進一步普及電子書與閱讀器。

不過市場成長也會吸引競爭者。今年 Kindle 推出繁體電子書城,Kobo 也在台灣加強推廣;台灣電子書市場一時之間分外熱鬧。不過這兩家不算是全心投入台灣市場,比較像是國際通用的產品針對台灣做稍許的本地化。讀墨的防禦方式是持續針對本地需求做出差異化,例如提供多種字體、直排呈列,以及持續增加繁體中文書等。

而我覺得這一代 mooInk Pro 最有趣的部分,是不再自限於「書」的概念,而是擴大了閱讀器的價值。

「書」的概念轉變

過去許多人爭辯紙本書好還是電子書好。答案是都好。兩者適合不同的情境,不會完全替代。

這就像問「Apple Watch 是否會取代機械錶」是問錯問題了。 Apple Watch 的終點不是替代錶,而是成為智慧助理。閱讀器的終點也不是替代紙本書,而是要找出新的可能性。

這一次 mooInk Pro 增加筆記功能,就是重新定位閱讀器。其不再與「紙本書」對照,而是與「紙本書+筆記本」對照。閱讀器拆分了紙本書與筆記本的部分功能,融合、延伸,成為一種新的工具。

反過來說,傳統的「書」的概念也在鬆動中。許多知識份子抱怨「現代人都不閱讀了」,我不同意。今日一般人的閱讀量遠勝過去,只是閱讀的是臉書、Google、部落格、email。過去只有少數菁英可以讀完《羅馬帝國興亡史》,現在大部分人都對中美貿易戰、亞馬遜大火、自動駕駛與央行政策「略懂略懂」。一代真的比一代差嗎?

說到底,書是一種傳遞結構化資訊的工具。但要傳遞結構化資訊不一定要靠書。也可以透過線上課程、YouTube 影片、部落格文章,甚至是 podcast。閱讀器作為一種新工具,就不該自限於過去的形式。

甚至,閱讀器也不一定只是呈現文字啊。亞馬遜上週就因此被告。根據臺灣新浪網報導:

亞馬遜現在正被美國頂級出版商協會(AAP)的 7 家出版巨頭起訴。

起訴的原因是,亞馬遜計劃在旗下有聲讀物公司 Audible 上,推出名為「Audible Captions」的功能,它讓你在聽亞馬遜的有聲讀物時,還能看屏幕上同步音頻的文字。

問題就出在了這裡:亞馬遜只有權出售有聲讀物,但是和聲音匹配的字幕,是亞馬遜的 AI 轉錄而成的,它並沒有購買版權。

. . . . 亞馬遜不同意違權的說法,表示「有聲讀物不是一本書,也從未打算成為一本書。」

因為兩者關鍵的區別就是有聲讀物無法翻頁,用戶必須等待每一行文本在他們收聽時生成。

亞馬遜取得有聲書的授權,但用人工智慧自動根據聲音產生字幕(speech to text)。這算一種書嗎?

亞馬遜認為不算。亞馬遜認為一頁一頁翻的文字才算書。字幕只是偶爾協助用戶理解,就像我看 YouTube 上的外國影片也會打開字幕。字幕不能單獨輸出,因此也不會傷害紙本書的銷量。

但出版社認為只要是用文字表達概念,就算是同一本書,需要額外取得授權。有趣的是正好 10 年前,出版社同樣聯合起來控告亞馬遜,但那一次是控告「自動語音口述文章」(text to speech)的功能侵犯了出版社的權利。

身為 podcast 創作者,我倒是很需要自動產生字幕的功能。這也說明了在閱讀器演化的同時,「書」的概念也在轉變。未來人們會依據習慣選擇紙本、電子、有聲或是互動「書」。未來的閱讀器也會不斷發展,甚至能文字與聲音互換,當然也可以註記、分享、討論等。閱讀器不會完全替代紙本書,而會更適合新型的「讀書人」。

共享空間平台 WeWork 正式申請上市。土地租賃就是「空間即服務」,是歷史最悠久的商業行為之一。然而,科技持續改變使用空間的方式。新的工作型態、遠距合作的興起,是否足以支撐 WeWork 驚人的估值?

閱讀時間 10 分鐘

咖啡店老闆

想像你是一個咖啡店老闆。經營咖啡店也可以看成是一種房地產生意。你提供空間,賺取費用;咖啡只是吸引顧客的手段。你的利潤取決於每單位空間能賺到多少營收。

你的成本可分為兩種。第一種是前置成本(upfront cost)或叫一次性成本。這是開幕前要付的成本,包括設備、裝潢費用等。前置成本越高,你開幕前就虧得越多。

另一種是營運成本(running cost)。這是指開幕後每個月要付的成本,包括房租、員工薪水、水電瓦斯、咖啡豆等。

假設你開幕 3 個月後,算一算,發現每個月的營收減去營運成本還有盈餘,那恭喜你,表示你有一個賺錢的生意。當然,你可能還有累積虧損 — 因為前置成本還沒賺回來。但理論上只要狀況維持下去,最終你會賺錢。

這也可以稱之為「單位經濟」(unit economics)健全。你可以說你每服務一位顧客所帶來的平均營收大於營運成本。(你也可以把「服務單位」定義為「每一平方公尺」或是「每一杯咖啡」。)

現代投資人看重的是單位經濟。只要預估單位經濟是正的,而且會持續擴大 — 通常是指營收呈指數型成長,營運成本呈線性成長 — 那麼就有規模化的潛力。投資人反而不關心前置期的虧損。甚至會覺得前置成本越高,代表進入門檻越高。台積電的晶圓廠造價數億美金,但生產的每一片晶片卻能帶來優渥的利潤。

也因此軟體平台對投資人特別有吸引力。例如 Uber,雖然一開始製作 app 的成本不菲;但有了 app 之後,可以輕鬆地在全世界使用。於是許多新創前仆後繼地想要推出平台,希望吸引投資人青睞。

而 We 公司(原本叫 WeWork)可能是其中最大膽的嘗試。其試圖把辦公空間轉為一種服務,就像軟體平台一樣。但它的單位經濟健康嗎?

We 公司申請上市

共享辦公空間新創 We 公司申請上市。根據 iThome 報導:

2010年成立的 WeWork 為「空間即服務」(Space-as-a-Service,SaaS) 經營模式的創始者,主要是替新創業者、微型企業或自由工作者提供辦公場所,迄今已在全球 29 個國家的 111 個城市設立 528 個共享辦公室,凝聚了 52.7 萬名會員,有超過半數位於美國之外,也在今年 7 月進駐台灣市場。

. . . WeWork 的營收主要來自會員資格的銷售,宣稱其服務大幅降低了租賃辦公室的複雜度,提供相對低廉且非固定的租賃成本予會員;自 2014 年起每年的會員數量都以倍數成長,在今年上半年創下 15 億美元的營收,但虧損了 9.04 億美元。

We 提供辦公桌租賃,依使用人數(稱之為「會員」)收費。其一手包辦設備、裝潢、營運,以及串連眾多辦公室服務,如咖啡機、網路、列印、會議室等。讓入駐企業不用自己傷腦筋,並且可以把龐大的一次性資本支出(capital expenditure),轉為每個月的營運費用,在金流上更穩定。

除此之外,We 也開發軟體工具給入駐的企業,例如「預定會議室系統」、「點咖啡系統」、「社交活動規劃系統」,希望成為一個「解決所有辦公室需求的」軟體平台,也就是「空間即服務」。

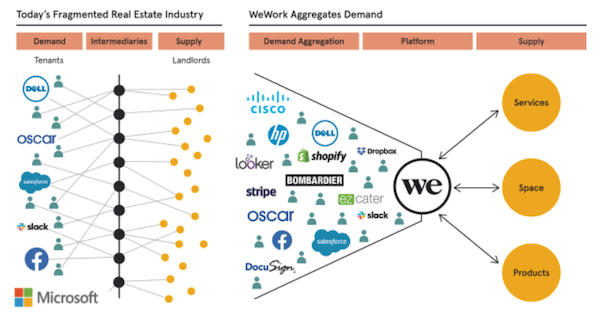

We 想要成為企業的「空間平台」。圖:WeWork S-1(以下同)

We 切入了辦公租賃市場供需兩端的缺口。在供給端,一般擁有辦公大樓的物業業主,只想躺著收租金,不想煩惱裝潢、設計、或是印表機壞掉等雜事。而在需求端,一般入駐企業也不想簽長期租約;但短約的租金又比較高。We 一邊替物業業主經營空間,另一邊讓企業能更彈性地使用辦公空間。

這聽起來很軟體、很平台啊?

「等等,」你說:「那 We 應該做輕資產的軟體平台啊!像 Airbnb 一樣兩頭媒合。為何新聞說 We 不但自己持有房地產,帳上還有巨大的租金債務?」

那是因為房地產業者很保守。

We 沈重的租金壓力

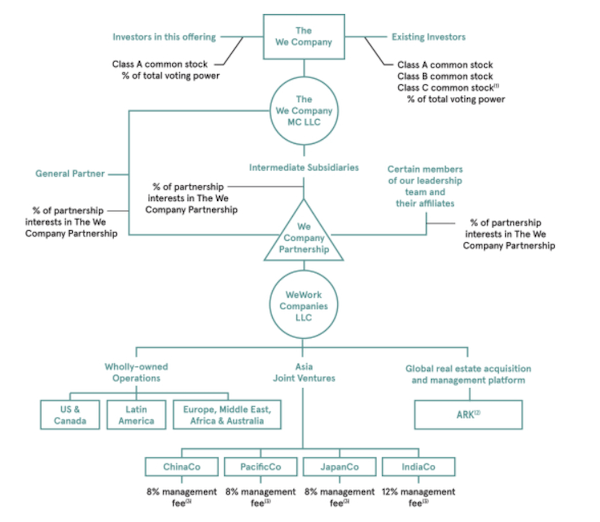

We 需要很多辦公空間。而其使用的大部分空間,不是透過關係企業持有,就是長租。根據其上市申請書,租約平均租期為 15 年,且不可任意結束。因此目前 We 帳上有 472 億美金的租賃支付義務(payment obligations)!

更奇特的是 We 不僅是二房東,有時也是大房東 — 自己付給自己租金。這導致 We 的公司結構非常複雜,如下圖:

很多人認為這種「俄羅斯娃娃」結構是為了避稅、隱藏風險或是內部利益輸送。的確有可能。事實上 We 公司的利益衝突問題很多,我會在最後列出。

但這種結構也有合理的目的,就是把房地產的使用權跟擁有權分開。

簡言之,We 集團包含服務平台與物業兩個部分。這一次募資的是服務平台,也就是組織表最上方的「The We Company」,其提供「空間即服務」。

另一部分是物業,也就是持有房地產的公司。這一部分的性質更接近傳統房地產業。例如組織表右下角的「ARK」,是一個「全球房地產取得與管理平台」,也就是實際買辦公大樓的私募基金。ARK 購買大樓,再出租給 We 平台。

同樣的,組織表最下方的「中國公司」(ChinaCo)、「太平洋公司」(PacificaCo)、「日本公司」(JapanCo)與「印度公司」(IndiaCo),也都是負責取得辦公室的組織。它們再把空間交由 We 平台經營,讓 We 平台收取 8% 的管理費。

把服務平台與物業切割,可以分頭並進。服務平台名下沒有物業,看起來更「輕」,更有成長潛力。而物業公司雖然重資產,但優點是金流穩健。We 平台可以打著「科技公司」名號,衝高估值;而物業可以吸引喜歡穩定收益的私募基金或是債券投資人。

所以 We 最大的創新都在財務手段上。不過回到原本的問題:為何 We 不是只做軟體,而是囊括「全程」環節,甚至實際持有物業以及簽長約?分析師 Byrne Hobart 指出兩個可能性:

1. 房地產很難做

好的地產有限,是供方市場。如果 We 只做軟體,不願意簽長約,物業業主也不願意冒險嘗試。

另外,為了要驗證 We 的商業模式,也必須簽長約才能鎖住成本、貫徹其設計思維,打響全球的品牌形象。

2. 資金便宜

寬鬆貨幣政策造成資金氾濫,需要有潛力的投資機會。因此 We 能輕鬆取得資金。其最大投資者,由孫正義成立的願景基金(Vision Fund),可說是引導寬鬆資金投資越來越高風險的標的的領頭羊。

We 靠著一手包辦軟體到物業,很快創造了全球知名度,但也累積了重大虧損。去年淨虧損 19 億美金,今年上半年虧損也已累積了 9 億美金。就像咖啡店前期虧損,只是放大了百萬倍。下一個問題是:We 的單位經濟健康嗎?

We 自己也沒信心。

We 的單位經濟

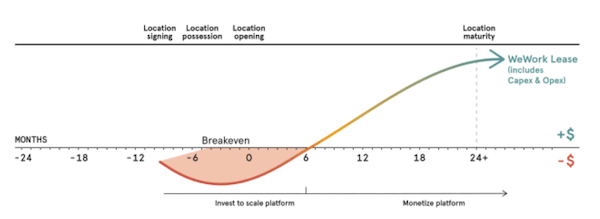

下圖是 We 的單位經濟。We 預計每一個新辦公空間從開幕前 9 個月到開幕後 6 個月,至少共 15 個月的虧損期。等到開幕後第 24 個月起進入成熟期,開始賺錢。

但這張圖不盡不實。至少有三個疑點。

第一,此圖沒有 Y 軸單位!到底預計虧多少、賺多少?根本沒寫出來。純粹憑感覺猜?

第二,與實際營收數字不合。根據上市說明書,相較於前年,去年 We 的總辦公空間增加,但平均單位空間的成本提高,單位營收卻減少 — 沒有規模經濟。(圖表省略,參考上市申請書 p.23)

第三,We 計算成本的方式很奇怪。We 在計算營運成本時,不認列辦公室開幕前的前置時間。這導致房租成本延後計算,使得財報上盈利的時間提早。(圖表省略,參考上市申請書 p.72 關於邊際貢獻(contributing margin)的討論)

總而言之,這個模式理論上成立,實務上卻沒有看到證據。We 用嚴重扭曲的數字,才能做出上述的預測模型。

We 是地產或科技公司

說到底,We 的平台策略要成功,必須證明其能長期降低每單位服務的成本。We 提出三種降低單位成本的方式,分別是長約、規模經濟與軟體。

長約前面討論過了。We 取得寬鬆的資金,能與業主簽有利的長約。但副作用就是租金負荷沈重,至少綁死 15 年。

規模經濟則是憂喜並陳。壞消息前面已經討論了:去年的單位經濟反而比前年惡化。

好消息是 We 號稱可將辦公室的前置時間縮短至 5 個月,也能降低每一個新增辦公桌的成本。

軟體則尚不明朗。We 併購了幾家資料分析公司,打算透過了解入駐企業的使用情形,優化單位成本。

如果上述策略奏效,其空間取得成本較低、有規模經濟,又能透過軟體不斷提高空間的效率,就有長期的競爭力。隨著企業趨向更分布式、更彈性的工作環境,We 能幫許多公司一起省錢。只是入駐企業的員工可能會覺得有點喘不過氣來 — 怎麼這裡沒有閒置的走廊、茶水間跟會議室等「冗餘」空間,大家都擠在非常有「效率」的空間內?

但目前看不出證據證明可行。只看到 We 的虧損速度直追營收的成長速度。而在商業模式之外,We 有更多風險因子讓人敬而遠之。包括:

- 未證明能因應經濟緊縮

- 據聞趕著上市是因為第二代願景基金募集不順,孫正義急需證明第一代的投資報酬率

- 可疑的複雜企業結構

- 由創辦人夫妻及親屬掌握的董事會

- 眾多內部利益衝突,包括 We 公司付 590 萬美金跟公司創辦人購買 We 的商標

- 創辦人夫妻奢華的消費態度,以及「邪教」(cult)般的領導風格

We 跟 Uber 很類似。都結合了宏大的願景、大膽到了狂妄程度的創辦人,以及更大膽的主要投資人。再配上寬鬆的資金環境與晦暗的房地產業,形成無底洞燒錢的新創。現在到了創辦人與投資人獲利了結的時刻。

華為推出「鴻蒙」作業系統,但其實不適合手機,更適合物聯網或是「普及運算」(ambient computing)。其真正契機是物聯網、5G 與人工智慧。

閱讀時間 12 分鐘

中美對峙情勢反覆,導致華為處境也載浮載沉。

在 5 月時我分析美國對華為的制裁,指出美國企業停售半導體與授權軟體(作業系統)給華為,將是最沈重的打擊。接著,中國強力反彈,揚言翻桌,使得川普在 G20 高峰會之後「網開一面」,宣布只禁售「可能危害國家安全的商品」。然而局勢惡化,中美談判全面破裂。中國不惜貶值人民幣以抬升出口,並禁止採購美國農產品。導致川普又收回前言,形同恢復禁令。

因此華為現在是走一步算一步。但長期來說,華為勢必要盡快砍斷對美國科技業的依賴。其中,最困難的環節之一是軟體。全球手機作業系統掌握在 Android 與 iOS 手中。華為要獨立,必須要有自己的作業系統。

這個無比艱難的任務,許多企業前仆後繼都不曾成功;沒想到華為上週便宣佈推出作業系統「鴻蒙」。根據 36 氪報導(以下同):

揭開面紗的那一剎,「鴻蒙」讓東莞籃球場的 5,000 人集體被點燃,全場掌聲雷動。

. . . . 今年這場開發者大會,也是華為被美國列入實體名單後,舉辦的最大規模發布會。外界將目光鎖定在華為在一系列事件後的現狀:海外手機銷量、零部件渠道儲備,當然,還有欲遮還顯的「鴻蒙」系統。

. . . . 華為也沒有讓眾人失望,幾番鋪墊後,華為消費者業務 CEO 余承東宣布:「鴻蒙」(Harmony OS)系統正式亮相。

英文名稱「Harmony」好理解,就是中國傳統美德「和諧」的意思。但中文為何叫「鴻蒙」呢?這跟產品的特性有關。以下我會分析為何鴻蒙是一個被逼出來的、急就章的產品,但也預示了重要的趨勢。

鴻蒙是上古的雲

首先看華為消費性業務(包含手機)負責人余承東介紹鴻蒙:

根據余承東介紹,「鴻蒙」具備以下特點:

- 基於微內核、面向全場景的分佈式操作系統。

- 面向的是「下一代」的 IOT 場景,包括已發布的榮耀智慧屏,規劃中的 PC、手錶手環、車機、音箱、耳機、VR 設備,未來還會延伸至工業、航空航天等領域。

- 開源。

換言之,鴻蒙原本是針對物聯網(Internet of Things, IoT)設計的作業系統。物聯網是概稱,涵蓋所有可以連網的非個人裝置,例如冰箱、大門、路燈、監視器,甚至是在貨物、船隻、飛機等。

而「鴻蒙」這個詞則是中國上古傳說中,「在混沌產生之前,由無盡的紫色氣體組成,這種紫色的氣體叫做鴻蒙紫氣」— 搞不好「鴻蒙」更適合當雲服務的名稱。不過也符合物聯網無所不在、充斥萬物的意象。

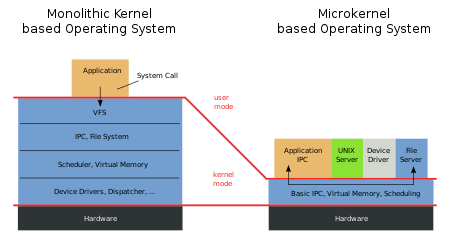

但現在華為急需手機作業系統,因此拿鴻蒙來「代打」。但其實鴻蒙並不適合手機。如引言所提,鴻蒙的特色是基於微內核(microkernel)。什麼意思?

根據維基百科,「內核」(kernel,台灣一般稱「核心」,本文為一致性採用華為的用法)是作業系統的核心,是軟體的底層,負責管理以及分派硬體資源的使用。比如說今天我用手機拍照,就需要內核指揮鏡頭擷取畫面。以人體來比喻,內核就像腦,指揮手、腳(硬體)行動。

內核可大致分為兩種。一種是「宏內核」,又叫「單內核」(monolithic kernel)。另一種是「微內核」(microkernel)。

目前的手機作業系統都採用單內核。單內核可以想像成是一個緊密組織中的老大。組織的規則寫得很細;而這位老大什麼都要管,什麼都要過問。單內核已經把所有的系統服務都寫進去,包括檔案系統(file systems)、排程管理(scheduler)、記憶體管理(memory management)、聲卡顯卡驅動程式(drivers)等。

由於規則跟功能都寫好了,因此單內核的優點是訊息傳遞速度快、處理效率高,作業系統所佔的空間也少。但缺點是需要大量的運算,因此適合手機、電腦等有強大運算能力的裝置。此外,由於系統全部包再一起,因此若任何部分出錯,有可能導致整個系統癱瘓 — 容錯空間小。

鴻蒙則是採用微內核。微內核像是一個鬆散組織的老大;他只管最少、最基本的事情,其他由各部門的小弟自己決定。微內核提供的系統服務壓到極小,只做最基本的資源管理。通常包含基本的內存管理(memory management)、多工(multitasking)與系統之間溝通(inter-process communication)。其餘的系統服務則是留給上層的軟體開發者決定。

單內核與微內核的架構差異。圖:維基百科

微內核更小,更有彈性,容錯空間也更大。缺點是執行效率較差,因為指令需要經過更多溝通環節。另外萬一出現錯誤,要找出問題根源(除蟲)也比較複雜。

鴻蒙是物聯網的作業系統

今天許多物聯網裝置的作業系統是「挪用」原本做給手機的單內核作業系統,並不適合。因為一般裝置更小,不需要多工,也沒有那麼強大的運算能力。因此華為認為鴻蒙更加物聯網「原生」。余承東說:

安卓操作系統有超過 1 億行 [程式碼],其內核 [程式碼] 超過 2,000 萬行,小於 2G 的 [記憶體] 很難跑起來,而平時常用的只有 8% 的 [程式碼]。並且,未來很多的智能設備 [記憶體] 比較小,很多終端也對安全提出了更高的要求,包括車鑰匙、門鎖等。

為實現彈性部署,鴻蒙系統將揚聲器、麥克風、顯示屏、攝像機、通信、傳感器、計算等硬件資源均虛擬化來進行共享,通過分佈式軟總線來調度這些資源。余承東稱,各種設備的硬件資源可在同一個 [帳戶] 下進行共享,比如手錶不能拍照,可以調用手機攝像頭進行拍照。

換言之,Android 設計的情境是手機擁有十八般武藝。但隨著手機功能增加,Android 也日趨膨脹。而鴻蒙設計的情境則是多種裝置,包括鑰匙、門鎖、電視、音響等,全部透過一個作業系統控制。用戶只要登入系統,就能取用不同資源,例如從手錶取用無人機上的鏡頭。

Android 是裝置優先,鴻蒙則是作業系統(或者帳戶)優先。前者適合手機時代,後者可能更適合物聯網時代。

由此可知,鴻蒙的時代還未真正到來。現在被推上來代打,其實有些心虛。

鴻蒙無法替代 Android

在發表會後的記者訪談中,余承東才提到鴻蒙也可用於手機:

值得注意的是,手機作為華為消費終端最重要的品類,卻沒有出現在余承東公佈的「鴻蒙」落地規劃中。對於華為為何收斂起鴻蒙的鋒芒,余承東在會上展現出開放姿態,他坦言:「考慮到生態原因,我們優先使用谷歌 Android 操作系統。」

不過,在會後接受 36 氪等媒體採訪時,余承東也強調,如果當前國際形勢持續下去,「華為可以一夜之間把所有手機都升級到鴻蒙,我們 always ready。」

至於受影響最大的系統服務,余承東也坦 [承],由於谷歌 GMS Android 系統的斷供,以華為手機為主的消費者業務的確存在漏洞,但隨著「鴻蒙」的加速推進,目前該漏洞「已經補得差不多了」。

這話不盡不實。

首先,「華為可以一夜之間把所有手機都升級到鴻蒙」是很 . . . 恐怖的事情。你的手機一夜之間連作業系統都變了?就算技術上可行,也有侵犯用戶隱私權、所有權之虞。

其次,就算在單內核上同時支援 Android 的系統服務,也必然會降低效能,以及暴露資安風險。事實上華為在這一點是自相矛盾的。余承東在發表會上說:「Android app 僅需花一點功夫就能導入鴻蒙作業系統」,代表原本 Android app 是不相容的。「一夜之間替換」並不可行。

再來,「漏洞已經補得差不多了」也不是事實。就算鴻蒙能替代 Android,但華為仍無法取得 Google 私有的 Google Play、Google Maps、YouTube、Gmail 等 app。在中國以外也賣不出去。

最後,鴻蒙沒有開發者支持。想做作業系統的企業前仆後繼,如微軟的 Symbian、三星的 Tizen、阿里的 AliOS 等。但都無疾而終。這些公司不缺軟硬體能力,卻是敗在無法形成生態圈。

華為要打破魔咒,必須大批的挖角開發者才行。但此處最大競爭對手卻是來自國內,也就是 Vivo、oppo、小米等品牌。它們不在美國的禁售之列,樂於使用 Android,更會死命地抓牢 Android 開發者社群。

總之,鴻蒙尚無法替代 Android,「鴻蒙手機」還在襁褓期(目前只公佈了鴻蒙版的電視)。余承東比較是自我打氣,宣示其有應對美國禁售的策略。但實務上仍強調「Android 仍是首選」,是且戰且走的策略。

放大來看,手機的長期隱憂,代表華為將更專注於電信業務。這可以從華為創辦人任正非的內部信中看出端倪。

任正非的蘇聯舊戰機

我提過任正非格局宏大,執行力強。不過其言語之間倒是難掩軍人本色。他在上個月底寫了一封內部信,圍繞著一架蘇聯破軍機的比喻,鼓勵員工專注於長期戰略。

由於口氣很生動,因此我多引用幾段:

. . . 華為的員工又豈止受千錘百煉的折磨?. . . 我們公司要走向稱雄世界,注定是一條坎坷的道路。CNBG 補好了「洞」,又開始恢復前進的步伐,而 CBG 的「萬里長征」才邁開了第一步。

(按:CBG 是華為的消費性業務,包含手機。CNBG 是華為的電信業務)

. . . . 過去我們把 CBG 作為公司的「壓艙石」. . . 讓它輸出利潤供養公司,我們疏忽了 CBG 可能遇到的困難 . . . CNBG 是美國的重點打擊對象,這架「爛飛機」上被打出 4,300 多個「彈孔」,但是沒有擊中「心臟」(按:指半導體),也沒有擊中「油箱」(按:指顧客、生態圈)。. . . CBG 身上就兩個「彈孔」,雖然沒擊中「心臟」,但不幸的是擊中了「油箱」,幾萬員工拿棉紗把「油箱」漏洞堵住,剩下一點油,還要繼續飛。補洞要快過油漏,生態構建不是一朝一夕的事情,我們做好「長征」的準備。補洞再快,也來不及建立起生態。我們給 CBG 兩、三年時間,重新振興起來。

如前述,華為的手機業務離不開美國的半導體與軟體,因此現在要靠靈活的手段來存活。希望在 2、3 年間達到自有生態圈。

不過若事不可為,華為也做好了手機業務收縮,只做國內生意的打算,就不用擔心軟體的箝制了。

. . . . CBG 是接入系統,靈活機動,多樣化的接入,西方不亮東方亮,不需要面面俱到。要像衡水中學一樣,我們改變不了外界環境,我們可以改變適應外部環境的勝利方式。

(按:衡水中學是以魔鬼訓練聞名的學校)

「西方不亮東方亮」意思就是「不去歐美市場,我們也可以待在中國」。這是已經暗示不惜放棄歐美手機市場。

當然,信的最後必須強調「最終的勝利是我們的」。而終點是從 5G 切入人工智慧:

. . . . CNBG 一心一意堅決要攻破一個「城牆口」,建立全世界最快、最及時、最好的聯接系統,我理解並支持。集中火力,聚焦力量,砍掉枝節,撲上去,撕開它,縱向發展,橫向擴張。大家都知道,我見記者時談到 5G:「5G 就是一個小兒科,過於被重視了」。

其實 5G 就像螺絲刀一樣,只是一個工具,螺絲刀可以造汽車,但它井不是汽車,離開汽車它沒有實用價值。5G 提供高帶寬、低時延,支撐的是人工智能,人工智能才是大產業。過去我們為什麼要保 CNBG,讓 CBG 作為副業賺錢來養 CNBG?就是要讓 CNBG 能站在世界的「上甘嶺」上,能稱雄世界。人工智能是又一次改變信息社會格局的機會,它需要超級計算、超大容量的數據存儲和超速聯接的支撐,才能實現。美國有超級計算,也有超級存儲,但是沒有超速聯接,因為美國光纖網不充分,也不用最先進的 5G,它在人工智能上可能就會落後一步。

5G 串起了各種大大小小的裝置,從雲端的伺服器到口袋中的鑰匙。而由於 5G 低延遲的特性,使得所有裝置彷彿全部都屬於同一台大的「電腦」。這時需要新的電腦架構典範。華為的答案是以微內核為基礎的作業系統「鴻蒙」,搭配人工智慧的演算法。這是華為的長期策略。

華為的手機仍然危急,甚至得推出鴻蒙作業系統來支援手機,堪稱「不可能的任務」。然而長期來看,或許反而逼得華為更早拋卻舊包袱,往下一個典範奔馳。