閱讀時間 9 分鐘

Google 像蘋果

為何 Google 要收購宏達電的硬體團隊?簡單的答案當然是軟硬整合。主導這次收購的 Google 硬體資深副總 Rick Osterloh 自己也說:

大約一年半前,我加入 Google,展開了我夢寐以求的工作:以 Google 智慧的技術為核心,打造出優異的硬體產品。一開始,我們先統整公司的各種消費性硬體產品與專案,然後成立了獨立的硬體部門。這個部門的目標是透過硬體、軟體和服務的整合,為世界各地的人們帶來最棒的 Google 體驗。去年秋天,我們推出 Made by Google 第一代系列產品,包括 Pixel 智慧手機、Google Home、Google Wifi、Daydream View 虛擬實境裝置、Chromecast Ultra,第二代系列產品也即將在幾週後亮相。

目前 Google 的硬體事業仍在萌芽階段,我們專注於核心能力的發展,並同時創造出帶給人們獨特且愉快經驗的產品組合。這些必須仰賴結合 Google 最優異的軟體 (如:Google Assistant) 以及精心設計的硬體才能完成。

「硬體、軟體與服務的整合」聽起來更像是蘋果的理念。事實上 Osterloh 原本是摩托羅拉的總裁,跟著摩托羅拉被併入 Google 之後,又被跟著一起賣給聯想,直到一年半前才回到 Google。或許做裝置的人的思路都類似?

Osterloh 的說法證實了 Google 這次是要認真的做硬體。上一次 Google 併購摩托羅拉時並不認真。當時 Google 的目標有二:

- 收購專利,以準備即將到來的「世界專利大戰」。

- 打壓蠢蠢欲動的 Android 手機廠,特別是三星。當時三星開始在 Android 上「覆蓋」UI,試圖以自己的介面逐步取而代之。Google 併購摩托羅拉就是在發出警告:「只要你亂動,我就全力支援別人喔。」

但 Google 當時並不想做硬體。Google 的創辦人 Larry Page 為了安撫其他的手機廠,也公開宣佈摩托羅拉仍是獨立企業,不會受到 Google 的偏愛。

但 Google 這次卻是直接併入宏達電團隊。因為 Android 的地位已經穩固,Google 不怕三星叛變了。如果三星想換到自己的作業系統,必須要重新打造一個生態圈,簡直是不可能的任務。因此 Google 可以擺明車馬自己量產手機。

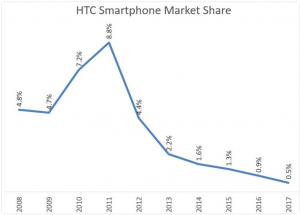

然而,破題的疑問仍然沒有得到解答,反而顯得 Google 的策略轉彎更奇怪。既然 Android 穩穩的佔有近 8 成的市佔,而製造手機比過去更花錢、花時間,可說是一個無底洞(請參考宏達電的歷程),Google 賺「雲」上的廣告錢賺的好好的,為何要跳下來做硬體呢?

更複雜的是,這個題目還要再加上一個限制條件 — 開發硬體必須服膺 Google 集團的中心策略:人工智慧。Google CEO Sundar Pichai 上任後,不斷重申 Google 的未來在 AI,也就是智慧助理 Google Assistant。

Google 的危機

理解 Google 的計畫背景,就會發現許多中外媒體上的討論謬之千里。例如有些媒體歸因於 Google「眼紅蘋果賺錢」或是「想分散營收來源」等。這根本不叫策略,叫做一窩蜂。

還有媒體分析是因為 Google 付給蘋果作為預設搜尋引擎的權利金逐年增加,受不了了,因此決定自己做手機。我看了都快昏倒。做手機才是真正的錢坑(請參考下一則新聞)。為了省錢作手機,肯定會因小失大。

還有許多分析認為 Google 是要瞄準 iPhone。因為蘋果逐步限縮第三方取用使用者的資訊,截斷 Google 的資訊流。

這種說法指出的問題正確,但推論的結果卻是錯誤的。Google 手機(Pixel)率先傷害到的不會是 iPhone,而是其他的 Android 手機。Google 手機會先讓 Android 陣營分崩離析,逼迫三星、華為、小米等開始尋找替代方案,接著才有機會威脅到 iPhone 的顧客。而是否能威脅到 iPhone 都還在未定之天;Google 的賭注也未免太大。

真正逼使 Google 不惜踏在合作夥伴身上也必須自製硬體的,是更深層的危機,那就是無法取得真實世界的資訊。

回想一下 Google 的興起。當時 Google 解決的是網際網路(world wide web)上的資訊爆炸問題。www 普及之後,網路上的資訊暴增,而當時的解決方案如 Yahoo! 及 AOL 都很難用。Google 用新的排序方式與介面,迅速擄獲使用者的心。

隨後,Google 採用了關鍵字廣告,完美的嵌入尋引擎。當人們搜尋「保險」時,Google 在搜尋結果最上方提供保險廣告。這是三贏:消費者免費找到資訊,廣告主找到潛在顧客,Google 賺到媒合費。因此 Google 自定的使命為「匯整全球資訊,供大眾使用,使人人受惠。」(to organize the world’s information and make it universally accessible and useful)

然而這個模式仰賴兩個基礎:

- www 是一個開放的環境,Google 可以憑技術力獲勝

- 廣告與搜尋在同一個介面上

這兩個基礎今天都已經動搖。

第一個動搖前面已經提過了。行動裝置不是一個開放的環境,許多資訊「停」在第三方,Google 看不見也爬不到。例如蘋果不斷強調「隱私權」的重要性,拒絕讓資料傳出裝置。而 Facebook、Instagram 等 app「吞掉」的資訊也不遑多讓。

第二個問題比較不明顯,但更嚴重。那就是今天的資訊已經不限於 www 上了。有更多的資訊來自實體世界,是透過感測器、鏡頭、麥克風等取得。而資訊的呈現方式也不限於網址,可能是限時影片、擴增實境或是語音。

舉例來說,蘋果在 iPhone 發表會上示範了擴增實境:

圖:蘋果

我們假設這個畫面是由使用者利用 Instagram 製作後,再透過 Instagram Stories 分享。其中,畫面內容來自鏡頭與晶片的運算,其他人觀賞完之後就刪除。整段資訊的製作與傳遞過程中,沒有文字、沒有網址,也沒有經過 Google 的應用程式。資訊只有「流」過 iPhone 與 Instagram(暫不考慮電信商)。

再舉一例。一位媽媽在家中對著 Echo 說:「Alexa,衣服沾到醬油該用什麼洗?」。同樣的,在這場景中 Google 沒有角色。參與者是亞馬遜,或許還有智慧家電的製作商。

換句話說,Google 的商業模式是建立在視覺的、文字的使用情境。近年來 Google 最成功的新產品,如 Google Photo 與 Maps,都還是圍繞視覺與文字。但越來越多資訊是聲音、影像,甚至是純數據的傳遞(如 Apple Watch 量測的心跳)。Google 擁有 YouTube 與 Maps,但對其他資訊卻越加難以掌握。

蘋果的 ARKit 已經說明了擴增實境需要硬體、軟體與感測元件的完美結合,才能造就有價值的應用。但 Android 的破碎化問題代表 Google 幾乎無力強制合作夥伴配合。因此 Google 若要匯整這些資訊,就不能能停留在網站或是 app 的形式,必須進一步延伸到硬體。唯有掌握感測器、螢幕、鏡頭、麥克風,Google 才有辦法取得資訊,在新的使用情境中佔有一席之地。或許還可以投放廣告。

Google 發展手機的首要目標並不是打倒 iPhone。注意 Osterloh 的發言非常保守:「目前 Google 的硬體事業仍在萌芽階段,我們專注於核心能力的發展,並同時創造出帶給人們獨特且愉快經驗的產品組合。」Google 的核心能力是人工智慧。Google 根本的硬體策略,是找出人工智慧的施力點。

所以除了手機外,Google 也全面的投入了電視、音響、無線網路分享器,以及未來肯定會推出的手錶跟眼鏡。Google 最急迫的問題是讓 Google Assistant 有更多使用情境。搶到一些 iPhone 市佔也無法解決這個根本問題。所以去 Google 赴任的宏達電員工,千萬別提出像「Pixel 應該出「紫羅蘭金」」的建議。

東芝記憶體(應該會)賣給美日韓聯盟

東芝於今早召開董事會,同意將半導體子公司 Toshiba Memory「東芝記憶體」出售給以美國投資公司貝恩(Bain Capital)為主的「美日韓聯盟」,成為東芝集團追求生存的重要一步。

據《日本經濟新聞》報導,美日韓聯盟成員由美國投資公司貝恩、日本產業革新機構(INCJ)、日本政策投資銀行、南韓記憶體大廠 SK 海力士(SK Hynix)組成。後來,又加入蘋果、戴爾(Dell)出資。

. . . 從 Nand Flash 市佔率來看,東芝+海力士陣營在 2016 年達 33%,2017 年預估達 35.9%,直接逼近威脅到三星,同時遠遠將美光(Micron)、威騰拋到腦後。

實際上這次競標的三個團隊,蘋果就出手協助了兩家:Bain Capital 跟鴻海。據傳蘋果出資 30 億美金參與 Bain Capital 的競標。蘋果希望確保記憶體有人跟三星競爭;否則讓三星一家獨跑,蘋果就會被掐住喉嚨。

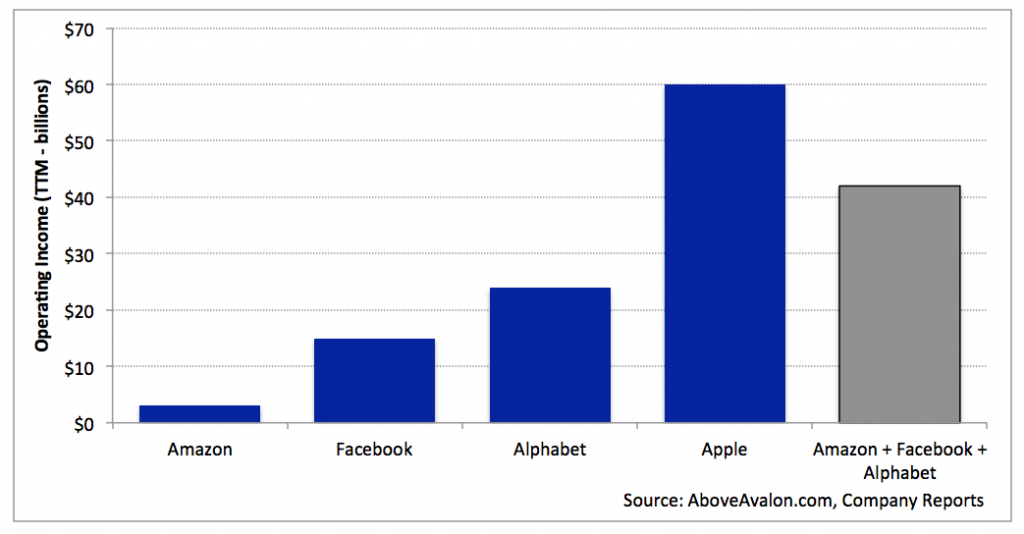

注意到了嗎?當 Google 花 11 億美金建立基本的硬體團隊時,蘋果卻花 30 億美金只為了修正一個零件的價格!由此可見雙方的差距。這還未討論到蘋果在通路、電信商、售後服務以及生態圈的領先。Pixel 要追上 iPhone 至少要花上 5 年,還要先通過三星、LG、華為跟 Sony 的重重考驗。

按:最新消息是出售案又有變數。據傳海力士不滿東芝擬的協議留給東芝超過 50% 的投票權,而蘋果也因為條件不滿意而尚未簽約。除此之外,東芝的競爭者、股東以及競標者(很亂)威騰電子(Western Digital)又再次控告東芝,讓投資案橫生變數。

蘋果悄悄修改打賞條款

當然,蘋果也有自己的危機,那就是行動的價值逐漸轉移到雲上。最明顯的例子是中國。我分析過 iPhone 在全球的營收都持續成長,唯有在中國衰退。其中一個原因是中國手機的最大價值來自微信,而不是手機本身(這也解釋了為何中國的新手機容易冒起)。

不久前蘋果與微信起了衝突。微信原本提供「打賞」的功能,被蘋果視為是一種「購物」,因此規定必須透過內建的「app 內購買」(in-app purchase),也就是說蘋果要抽成 30%。

微信不滿,認為打賞不能算交易,不該抽成。但最終結果是微信移除了打賞功能。一般認為這是蘋果的勝利,我也提到其實微信的手遊營收也非常依賴蘋果。

但目前看來更像是微信以退為進,因為這個決策反而引爆了中國的媒體圈。許多自媒體、直播主紛紛對蘋果不滿,認為「蘋果稅」害他們失去了重要的收入來源。

結果,在本月的 iPhone 發表會後不久,蘋果悄悄的修改了 App Store 使用條款,改為開發者可選擇不使用 app 內購買功能,只要(1)打賞者是完全自願,以及(2)受賞者會得到 100% 的費用。蘋果退一步不抽成,但別人也都不准抽。

在其他地方,蘋果能夠指揮 app 開發者,因為蘋果掌握最好的顧客。只有在中國,真正掌握顧客的是微信,連蘋果都必須退讓。

綜合上面分析,可以看到零件商(東芝)受制於裝置廠(蘋果),裝置廠受制於 app 開發商(微信),而 app 開發商(Google)現在又找硬體團隊開發裝置。沒有永遠的策略,只有在變動的市場中不斷找尋機會。

Google 特輯加映:

- [#96] Google 硬體延伸討論、PChome 增資 10 億對抗蝦皮

- [#95] Google 硬體發表會 — 轉型的陣痛期

- [#63] 找到痛點的快樂 — Google Glass 的墜落與重生

- [#52] Google 遭歐盟罰款 24 億歐元 — 新一代壟斷與政府的衝撞