閱讀時間 8 分鐘

李開復最近發表了一篇人工智慧的白皮書。全文的主旨基本上是宣告中國已是人工智慧強權之一,與美國並肩。

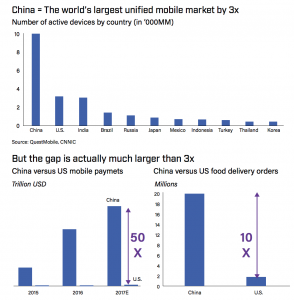

其中,李開復最重要的論點是中國巨大的資料量。他指出中國是世界上最大的單一行動手機市場,領先第二名美國超過 3 倍。此外,中國在行動支付的使用頻次是美國的 50 倍,餐點外送的頻次是美國的 10 倍。相乘之後,中國資料累積的數量是美國的 150 倍以上。再加上中國政府鼓勵發展人工智慧,以及人民對隱私權的不在意,都將使中國絕對領先。

這結論沒有問題,也符合科技島讀一直以來的觀察。網路零邊際成本的特性,使得「大者恆大」,讓利潤集中在少數巨頭身上。過去 20 年在美國出現了 GAFA 四大天王,也就是 Google、Amazon、Facebook 與 Apple;而在中國則有 BAT,百度、阿里巴巴、騰訊。全世界市值最高的 10 家公司,7 家是科技公司,一半在北加州到西雅圖之間。集中程度前所未見。

理解大公司的合縱連橫很過癮,也很重要。畢竟它們影響全球。但,其他人怎麼辦?小市場的人該怎麼做?

我曾聽過李開復在台灣的演講,大意也差不多是描述中國在人工智慧的崛起,非常流暢精采。直到有人舉手發問:「那台灣該怎麼做?」他才頓挫了一下。最後他說:「台灣人應該去大市場發展」。

這是矽谷與北京不需要思考的問題。因此台灣人也沒有文章可以翻譯,唯有自己摸索。本文就是我的摸索。

他山之石

首先我們要知道他人的優勢。大市場最重要的一項優勢是流動性,也就是詹宏志提過的「縱深」。以中國網路產業為例,下至資料庫中心,上至訊息平台以及 app,都掌握在自己手裡。完整的生態圈代表創業者可以切入任何一個環節,都找得到對口的買方與賣方。

若與台灣相比,同樣是做一個手機濾鏡 app,在中國只要做到廣受使用者歡迎就能獲得很高的估值。甚至可以出場。這是因為很容易找到「接棒」的對象。另一家企業或許可以靠資料或是廣告獲利,因此願意併購這一個 app。

可是同樣的 app 在台灣,因為後方無人接手,創業者就必須一路做到建立完整的商業模式,能實際收到費用,甚至獲利,才有機會出場(在中國叫做「閉環」)。

所以中國的創業者可以分工更細,而且更大膽,只要在一個層次做到極致,就已經作出了價值。當新創很容易出場,自然會吸引更多資金投入。相反的,台灣新創的流動性低、縱深淺,新創必須全部做完,自然失敗率高。沒人想投失敗率高的企業,形成惡性循環。

「等等,」你說:「這樣還是在說大市場的好啊。莫非你也建議台灣人都應該移民到中國或美國嗎?」

不是的。那種建議缺乏主體性,比缺乏狼性還嚴重。我只是客觀描述現狀。策略不會憑空誕生,必須依託於現實。

現在我們認知到大市場聚集最多資源,以及資源在未來 20 年內仍將持續向網路巨頭集中,形成壟斷 [註 1]。但我們仍然必須想出一套適用小市場與小市場人才的策略。合理吧?

有兩個思維架構可以幫助解答這個問題。若以人來思考的話,怎麼樣的人能夠賺大錢?

放大獨特價值

天使投資平台 Angelist 的創辦人 Naval Ravikant 對此曾經提出一個簡潔明瞭的準則。一個能賺大錢的人應該具備 3 點:

- 有稀缺的價值(scarcity)

- 其稀缺價值能被辨識(accountable);以及

- 擁有放大器(amplifier)

稀缺價值就是差異化。在今天,差異化不只是相對於他人,也必須相對於機器。比如一位小說家的文筆很好,是一種稀缺價值。大部分人跟機器都不太會寫小說。

第二,此一價值必須能夠被辨識。例如大家必須能夠知道小說家是誰。如果他只是代筆,小說的版權屬於出版社,作品上面也沒有他的名字,那他就無法享受利潤。

第三,他必須有一個放大器,也就是放大價值的工具。放大器有很多種。軟體是一種放大器,能夠快速重複行為。網路也是一種放大器,能快速擴散。企業也是一種放大器,能把個人的想法轉成各種不同的產品。

所以光是一個厲害的小說家,僅足以維持生計。若能組織一個團隊代筆,則可以賺更多錢(至少寫得更輕鬆)。若不但能用電腦與團隊代筆,還能創辦企業,開發周邊商品,透過網路對全世界放送,那就更有價值了。例如寫出《三生三世十里桃花》還翻拍成電視劇。

台灣許多來自經驗主義的建議,其實也都符合這個框架。例如許多人說台灣人應該學好英文、學寫軟體、留學、創業等,基本上都是在為了創造稀缺的價值,或是打造出放大器。

建立上述三點是基本,不論在大市場或小市場都適用。只是小市場的回報小。似乎直接打造大市場所需要的稀缺比較划算?

事實上市場的界線並不那麼涇渭分明。解決小市場問題的能力,經常也可以應用在大市場。

水管與堵塞

Paypal 的共同創辦人 Max Levchin 曾經對照今天與過去的創業。過去的創業比較類似「賣水管」。哪裡需要水,就去哪裡賣水管。是一個簡單、線性的世界。所謂的「規模化」就是不斷銷售水管,也就是一種量的規模化。

今天的世界更加複雜。因為網路與軟體,每一個問題都更加複雜,有許多糾結的成因。比如說如何降低跨國匯款的手續費?如何讓殘障人士可以更輕鬆的移動?這些問題沒有簡單的答案。因此今天的創業者必須深入問題核心,掌握所有因素,才能真正著手解決問題。

好消息是一旦創業者找到了解答,對此領域也就有了超越其他人的深厚理解。此時他或她可以沿著初始的問題,著手解決其他相關問題。

例如 Levchin 後來創辦的 Affirm(也是獨角獸),出發點是要解決一般分期付款隱藏許多高額利息的問題。但後來等到他們團隊掌握了問題核心,發現他們可以把同一套方法用來解決其他消費性金融問題,例如買機票、訂旅館等。這是一種模式的規模化。

當要規模化的是模式時,小市場就不再是硬性的限制。就像街角有兩家餐廳開幕,兩家都是賣魯肉飯。但一家只是為了糊口;另一家卻希望讓魯肉飯成為像漢堡一樣的世界級速食。這時後者的經營方式將完全不同。

後者的團隊不但要有產品開發的能力,還必須考慮未來規模化的策略,準備與其他區域的企業合作。團隊大概不能太小,涵括各種人才,還要募到一筆資金,有一個 3 年的計畫。

而後者選擇台北的街角,也不是因為安於小市場,而是因為台北適合作為搞懂問題核心的地方。他們身處的市場或許小,但其目標並不小。

許多人接著會提出「零和」問題:「可是你不直接去中國,遲早中國會有人開發出魯肉飯速食,或是山寨你,到時你怎麼辦?」(可能已經有人做出來了)

連結市場

那麼就雙方連結、交易,甚至被併購也無不可。網路能讓資源快速集中,也就能讓人與人快速合作。競爭是兩敗俱傷,分享數據與利潤卻只需要一個按鈕。世界正在越來越連結化、數據化。人與人的合作更容易,公司的規模也不斷縮小。未來每一個人都將為自己工作,作自己的老闆。

此時最重要的是擅於交易,互補不足。有稀缺價值的人,與其他有不同稀缺價值的人合作,創造最大價值。就像小說家可以透過網路,與會計師、律師、經紀人、畫廊等合作。

因此在小市場的人才(及企業)的工作還多一項。除了要建立稀缺的價值、辨識性與創造放大器之外,還必須擅於連結。小市場的生機在於連結其他市場。跨區域或跨領域交易,創造流動性,才有機會規模化模式。如此一來擴大了市場,自然也會增加個人(或企業)的回報。

台灣的人口與忽視隱私權的程度,永遠追不上中國,所以我們無法成為人工智慧大國。那就認了。但我們可以專注解決「重視隱私權的小市場」的人工智慧問題,並且外銷解答。有一天當中國也重視起隱私權,我們就走在前面了?唯有從主體思考的策略,才會有獨特的價值。

註 1:這個前提並不穩固。各國政府已經逐漸開始打壓網路公司(反壟斷法、隱私權法)。而以區塊鏈為首的新一波科技,目標也是瓦解既有網路公司的集中化。