閱讀時間 9 分鐘

早安!今天關注區塊鏈與加密貨幣。雖然這兩者都還剛開始(比特幣問世不過 8 年),但投入的資源持續增加,因此將是科技島讀的重點關注領域。

不過,首先要討論催生區塊鏈的一個隱性原因,那就是壟斷。

進入正題。

網路創業的終結

美國政治媒體 Vox 刊了一篇名為〈網路創業的終結〉(The end of the internet startup)的文章,指出過去 10 年矽谷一直沒有出現足以傳承接棒的科技公司。70 年代有蘋果與微軟,80 年代有 AOL、亞馬遜與 Yahoo,90 年代 Google,一直到 2000 年出現了 Facebook。但之後就再沒有出現「世代級」的科技公司了。

為什麼?該文作者推測,最重要的理由是這些「前輩」已經非常理解網路效應的強大,因此只要看到後起之秀冒起,就會馬上出手買下,以免養虎貽患。例如亞馬遜買 Zappos,Google 買 YouTube、Android,Facebook 買 Instagram、Whatsapp 等。

如果不從?像 Snap 拒絕了 Facebook 併購,Facebook 就把 Snap 的功能全套照抄,打得 Snap 股價奄奄一息。

另一個原因是這些前輩掐住了新創接觸市場的機會。當初 Google 發跡時,網路是一個開放的戰場,Google 只要做好。今天,任何新創想要觸及市場,首先得交過路費給 Google 廣告、Facebook 廣告、亞馬遜上架費,以及蘋果 App Store。這一方面這削弱了新創顛覆大公司的能力,另一方面也給了大公司第一手資料,知道誰的流量暴增,將對自己產生威脅 — 然後執行上一段的動作。

既有的科技巨頭牢牢的抓住了各個入口,還不斷伸長觸手。光是過去一週,亞馬遜除了舉辦 Prime Day 特價活動之外,便傳出正在測試送餐服務、訊息軟體、圖片分享軟體與企業資料中心軟體(付費牆)4 個產品。這讓新企業怎麼活啊?

目前看來最有機會接棒的有兩組企業。第一組是共享經濟,如 Uber 與 Airbnb。跟前輩相比,他們的特色是不只提供資訊,更開始調動人、汽車與房屋等實體。若說 Facebook 是虛擬世界的政府,那麼 Uber 與 Airbnb 就是真實世界的準政府。

然而 Uber 目前深陷內部糾葛;而 Airbnb 從最近台灣的態度來看,也需要先渡過長期的政府抗戰。他們一時還無法接起棒子。

另一組公司更青澀,還需要更多時間成熟,但他們的切入角度卻是嶄新的。那就是建立於區塊鏈上的服務。他們不像前輩是集中式的組織,由一家公司掌握上億人的資料與交易;這些新公司採用區塊鏈,一種分散式的協定,讓資料與金錢可以點對點的傳輸。

這是一種完全不同的組織方式,帶有革命性的潛力。因此很少聽說前輩企業如 Google、Facebook、蘋果等併購區塊鏈企業。因為他們清楚雙方的思維不同,後者的茁壯將帶來威脅。

或許也因為區塊鏈本質上不容於中央集權組織,因此它幾乎從來沒有獲得政府與大型企業的資助 — 主權國家是標準的中央集權組織。這跟網際網路以及 www 的歷史正好相反。因此區塊鏈經濟要擴大,必須自己籌錢。

所以自比特幣以來,幾乎每一種區塊鏈的設計中都同時包含著對應的加密貨幣,例如比特幣(bitcoin)、以太幣(ethereum),以吸引更多人使用區塊鏈。這個設計非常聰明,果然吸引許多人投資(投機)加密貨幣,大大的擴展了區塊鏈的能見度。

只是再精巧的科技也必須面對人性的考驗。加密貨幣很快的出現大起大落。

加密貨幣大跌後小漲

加密貨幣在 6 月中漲到歷史高峰,1 比特幣可兌換接近 3,000 美金。我的臉書上也出現很多「該不該進場?」、「如何進場?」、「哈哈哈早叫你們聽我的進場吧」的言論。我也趁勢寫了科技島讀上第一篇討論加密貨幣的文章。

沒想到(或正如預料),加密貨幣上週劇烈下跌。根據科技媒體 Venture Beat 報導:

以太幣的價格在一個月內從 400 跌到 151 美金,促使投資人慌亂的賣出。在另一頭,最主要的加密貨幣比特幣則從高點跌落 36%。投資人越來越難守著不放比特幣,特別是在高點買進的業餘投資人。

在我寫文章的此時,兩種加密貨幣都雙雙漲回一些,分別來到 2,371 美金與 243 美金。還沒有回到顛峰,但已經不能算是巨跌了。

當然我不會預測幣值,就跟我不預測股價一樣。我有興趣的是比特幣的波動,正是來自比特幣的優點。

這次比特幣價格大跌,最主要原因是比特幣背後正在發生「比特幣內戰」(civil war)。

內戰有兩個陣營:一方以礦工(miner)為主,幾乎全部都是中國企業。另一方則以應用開發商為主,被稱之為核心陣營(Core)。礦工負責生產比特幣以及查核交易,而核心陣營管理運行比特幣的軟體。

雙方爭議的根源是比特幣的底層區塊鏈(blockchain)。區塊鏈就是資料庫。根據原本的設計,每一個「鏈」(block)只能存放 1 Mb 的資料,以降低安全風險。然而,隨著比特幣越來越受歡迎,交易也越來越多,就造成「鏈」的空間不足,交易時間必須延長,有時甚至長到 1 個鐘頭以上。這讓很多企業不願意使用比特幣,改用其他加密貨幣,例如以太坊。

於是兩個陣營分別提出解決之道。簡言之,礦工要求把「鏈」容量提高為 2 Mb,但核心陣營擔心會破壞比特幣的安全性。核心陣營主張把一些資料移到比特幣以外處理,但這會影響礦工的收入,因為他們就是靠處理資料賺錢。

內戰僵持不下,就出現了「分叉」(fork)的危機,也就是將比特幣拆分成不同類型,滿足各自的提案。若分叉出現,會變成兩敗俱傷。雙方將在 8 月 1 日「攤牌」,因此比特幣價格劇烈震盪。

而最近比特幣的價格回穩,一部分原因是核心陣營的「鴿派」接受了妥協方案(叫做 SegWit2x),就是移出部分資料的同時加大鏈的容量。目前看來 95% 的礦工也已經接受此方案,因此本次分岔應該可以避免。比特幣重新上漲。

不過,仍然有核心陣營中的「基本教義派」反對擴大鏈的容量,有可能將在 8 月 1 日試圖執行分叉。就算沒有成功,此次其實也只是驚險閃過分叉危機。等到未來比特幣的交易量再增加,同樣的問題又會浮上檯面。有些專家甚至預測未來可能出現 4 種比特幣,到時價格肯定會再次波動。

寫到這,不覺得「鴿派 / 基本教義派」與「礦工 / 開發商」的對抗,跟主權國家的鬥爭很像嗎?比特幣內戰證明了,不論是多麼富有理想性的技術,以及採用了多麼精巧的賽局理論思維,仍無法躲開治理的問題。而治理的關鍵仍然是人。

所以,當你考慮投資比特幣(或以太幣)時,已經不能只是思考其技術的前景,還是要考慮其「董事會」的能力道德。這跟投資股票也差不多。

CoinDash 代幣眾籌(ICO)遭駭

先舉例說明何謂代幣眾籌(Initial Coin Offering,ICO):

Mozilla 的共同創辦人 Brendan Eich 為了替他的創業募資,發行了自己的加密貨幣,叫做 Basic Attention Token(BAT)。這個貨幣未來可以拿來購買他的公司所提供的服務。這有點像是一家「湯姆熊歡樂世界」在開幕之前,先賣掉一批代幣來募資。等到遊戲場建好了,這些代幣可以拿來玩遊戲機。

由於這種發行貨幣募資的概念很像股票上市(IPO),因此又被暱稱為 ICO(Initial Coin Offering)。透過 ICO,該公司在 30 秒內便募得 3,500 萬美金。

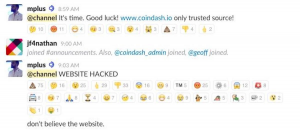

ICO 最近非常熱門,一週至少看到 5 家公司透過 ICO 募資。可是新創企業 CoinDash 命運乖桀,才剛推出 ICO 一下子就遭到駭客入侵。根據數位時代報導:

CoinDash 為一「區塊鏈資產的社群交易平台」,原預期透過 ICO 募得 1,200 萬美元。不過,ICO 才剛開始沒多久,駭客就駭進 CoinDash 網站,竄改指示投資人的交易信件,將 CoinDash 官方的以太坊錢包地址改為假地址。因此,獲得錯誤指示的投資人,原本要拿來投資 CoinDash的錢,都轉去駭客的以太坊錢包。

下圖 CoinDash 的 Slack 群組的截圖中,可以看到在開放眾籌的一瞬間就被駭了:

目前從駭客的以太幣地址,可以看到他(或她)取得接近 44,000 以太幣,市值超過 1 千萬美金。Coindash 表示他們會自行吸收損失,還是會付給投資者應得的代幣。幸好代幣眾籌不用提供股權,因此 Coindash 只是少收了一些錢,代幣貶值了一些,但沒有傷筋動骨。

若跟傳統的 IPO 對比,相當於承銷股票的證券公司(例如承銷 Google 上市的摩根史坦利)的匯款帳戶被竄改了,導致投資者的錢匯到駭客的海外帳戶。差別在於,Google 肯定可以跟摩根史坦利求償。

在此,我們又看到了優點同時也是缺點。區塊鏈讓默默無名的 CoinDash 在一分鐘之內募到 1 千萬美金(接著被偷走) ;其他新創公司肯定會眼紅,也希望跳過漫長的上市流程,省下投資銀行的手續費。現在即有許多新創,將公司設在海外,開啟一個不具名的加密貨幣錢包,寫一個網頁就開始 ICO 募資了。

然而當 ICO 越興盛,被駭的 ICO 也會越多,詐財 ICO 也將遲早出現 — 有一說是 CoinDash 根本是自導自演,駭客帳戶根本就是 CoinDash 的!但根本沒有辦法查證,因為沒有一個「摩根史坦利」需要承擔風險。

投資銀行的專業正是審核公司的價值,並且負擔交易的風險。它的功能不只是協助公司,也是保障投資人。而在投資銀行之上,還有政府監管單位,目的也是確保交易安全。我相信 ICO 很快就會引起監管單位的注意,開始抓緊募資規範。

加密貨幣與區塊鏈的優勢是以科技取代集權管理。然而比特幣的波動與 ICO 被駭的例子,反映缺乏管理同時是最大缺點。