Podcast 正快速地從單純的個人嗜好,轉變成商業化、工業化的產業。加上無線耳機、智慧音箱裝置的普及,以及兩大聲音平台龍頭 Spotify 與蘋果的競爭,將使得 podcast 重演由部落格轉成社群媒體的「轉大人」過程。

最新會員限定文章

- 2021-05-26 週三 Google I/O 2021 — 工作軟體 Workspace|人工智慧模型 MUM 與 LaMDA|Google Shopping

- 2021-05-25 週二 簡訊實聯制大獲成功|開放設計|校正回歸與規模化

- 2021-05-19 週三 東南亞獨角獸 Gojek 與 Tokopedia 合併|華納媒體與 Discovery 合併

閱讀時間 8 分鐘

最近 podcast(音頻、播客)是火熱的創業題目。我數了數,光今年台灣就有至少 5 個新的 podcast 平台上線,包括上週公布的 SoundOn,另外有 1 號課堂、聽界、易耳思與 Comma 等。

在美國的發展更是如火如荼。如 Spotify 併購 podcast 製作公司 Gimlet Media 與軟體工具 Anchor,並宣布今年將投入 5 億美金,成為「一站式聲音平台」。最近 Spotify 又併購了音樂人才媒合市集 SoundBetter。而全力轉向服務的蘋果似乎也想起手中的 Podcasts app 是全球最大的 podcast 平台,傳言將投入自製內容。Apple Music 則在去年底併購音樂人才媒合服務 Platoon。

錢進來了,大企業動了,podcast 的版圖之爭正式起跑。有志之士要怎麼抓住機會呢?以下我討論兩個角色的策略:平台與創作者。

聲音的價值鏈

要理解平台的策略,如 Spotify、Apple Music 或是 KKBOX,首先要理解平台原本的狀態。音樂產業的價值鏈,從供給到需求,大致可分四個部分:

- 音樂製作(creation)— 創作者

- 音樂行銷(promotion / discovery)— 唱片業者

- 音樂遞送通路(distribution)— 唱片行、廣播電台、MTV 頻道

- 消費(consumption)— 買 CD

古早時代的舉例如下:周杰倫錄了一張專輯,賣給唱片業者。唱片業者負責行銷專輯,如製作 MV、投放至廣播電台、辦演唱會,以及鋪貨至唱片行等。顧客買了 CD,唱片業者再分潤給周杰倫。其中,唱片業者最賺錢。它們一邊掌握了通路(需求),另一邊成為未來明星的「創投」,跟新人簽有利的長約(供給)。這形成四大業者(華納、環球、新力、EMI)的寡斷,手中握有無數音樂的智慧財產權(IP)。

而串流平台如 Spotify 替代了通路,使得唱片行紛紛倒閉關門。平台也成為音樂的播放器,代替廣播電台,用演算法決定下一首熱播歌曲。

但平台沒有根本性的撼動音樂產業,因為唱片業者仍然維持寡斷。平台不能失去四大唱片業者中的任何一家授權,只能聽任唱片業者不斷抬高播放授權金。結果音樂產業進入新的黃金時代,串流收入已經超過 CD 當年的巔峰營收。唱片業者笑呵呵,但串流平台賺不到什麼錢。

用商業語言來說,是 Spotify 的邊際成本(marginal cost)隨營收同步增加。據估計,Spotify 超過 80% 的營收必須上繳給唱片業者。也難怪 Spotify 雖然聽眾突破 2 億,付費訂戶超過 1 億,但就是不賺錢。串流平台忙了半天,只是為唱片業者作嫁。

Apple Music 有富爸爸還好,Spotify 卻需要賺錢。為了突破,Spotify 曾試圖直接簽下創作者,跳過唱片業者。結果馬上遭到唱片業者抵制。現在 Spotify 只好繞更遠的路,試圖成為創作者的綜合性市集,不只媒合音樂串流,也媒合周邊產品、付費產品與社群活動等。希望藉由增加附加價值,加重創作者對 Spotify 的依賴,甩脫唱片業者的控制。

Podcast 是突破口

Podcast 是平台的另一個突破口。Podcast 與音樂的最大差別,是 podcast 供給非常破碎。Podcast 有點像 2010 年前的部落格(blog),多是自產自銷,沒有寡斷的業者。

Podcast 的另一個特色是缺乏重播性(repeatability)。好歌可以一聽再聽,因此唱片業者可以用舊 IP 來綑綁銷售新 IP(「要授權周杰倫,必須授權南拳媽媽」)。這使得創作者自然會跟唱片業者簽約,而唱片業者手中的 IP 會越滾越多。但 podcast 比較像電影,顧客通常只會消費一次。因此就算某個業者暫時掌握了所有的 IP,平台還是可以靠新 IP 來吸引顧客。

當生態破碎,Spotify 就有機會成為新的雙邊平台。少了寡斷,Spotify 就有機會固定邊際成本,同時提高營收,就能獲利了!根據 Spotify 預估,未來「非音樂」內容將佔平台上 20% 的聆聽時間。很可能未來平台 80% 的聆聽時間來自音樂,但 80% 的利潤來自 podcast。

如何成為雙邊平台?必須聚集供給與需求。Spotify 採用兩大策略:獨家內容與個人化廣告。獨家內容吸引顧客,可稱之為「Netflix 模式」。個人化廣告吸引創作者,我稱之為「YouTube 模式」。

「Netflix 模式」是用內容做出平台的差異化。Spotify 併購了製作公司 Gimlet Media 以及 Parcast,另外也與歐巴馬的 Higher Ground 公司簽約,將加速推出各種獨家節目。這些節目只在 Spotify,吸引聽眾轉移。

「YouTube 模式」則是協助創作者賺廣告錢。Spotify 的最終目標是在節目中嵌入動態聲音(dynamic audio)廣告 — 就像 YouTube 廣告 — 並針對用戶喜好客製化廣告。例如同樣聽科技島讀 podcast,在矽谷與在台北的聽眾會聽到不同的廣告。

今天 podcast 創作者最大的痛是無法賺錢。傳統 podcast 廣告是由主持人唸置入的行銷詞,就像地下電台的賣藥廣告一樣。但這種廣告很難規模化 — 廣告主必須跟每個節目討論置入詞。也很難針對每一個聽眾客製化。Podcast 創作者也沒力氣去向廣告主兜售。

此外,傳統 podcast 廣告的成效也難以計算。一般 podcast 的遞送是透過 RSS 協議(如科技島讀),比較像傳統廣播。創作者只知道節目的下載量,但不知道實際的收聽量。也不知道聽眾是否聽到一半就半途而廢?看不到成效,大型廣告主自然興趣缺缺。

串流平台,特別是 Spotify 在此特別有優勢。Spotify 原本就有廣告,因此已經建好了基礎設施,也找好了一線的廣告主。創作者只要提供廣告「版位」就行了。想要專心創作的 podcast 團隊自然會湧入 Spotify,就像 YouTube 網紅奮力開 YouTube 頻道一樣。

你希望 podcast 產業變成 YouTube 嗎?

「等等,」你說:「Podcast 的未來會像 YouTube?不斷被廣告打斷,會讓人很沮喪耶。」

長期聽 podcast 的人可能會排斥充滿商業味的前景,就像我有時會懷念 2010 年前的部落格時代一樣。那是一種破碎、生猛又誠懇的感覺。部落格都是靠口耳相傳來傳播;偶然發現有趣的部落格就像看到藏在角落的名畫一樣驚喜。

直到臉書出現,幾乎殺死了 RSS 與閱讀器,吞食了所有的部落格。現在瀏覽臉書上的文章,好像每一篇都是一種行銷,都是為了爭取注意力、增加影響力、「提高轉化率」。雖然推送到眼前的內容更多了,但卻更令人疲乏?

我想 podcast 也會經歷類似過程。Podcast 終究是一種單方向呈現的內容,因此需要一個交流的園地,讓人們可以討論。我多次主張 podcast 領域最缺的是原生的社交平台,一個用聲音交流的環境。

反過來說,人們習慣批評臉書、YouTube 的商業味,卻忘了賺錢的創作者才能持續創作。YouTube 創造了新的互動方式,孕育多樣繽紛的內容,甚至帶來第一個由網紅轉型的議員。臉書讓人們可以找到志同道合的朋友,聚集在各種奇怪主題的社團中。我相信 Spotify、Apple Music 引入的資金也會進一步刺激 podcast 的創作。

創作者的策略

話說回來,podcast 創作者也要想清楚自己的策略。臉書粉絲團是前車之鑑。許多臉書粉絲團花了多年,好不容易累積出數十萬粉絲,才赫然發現粉絲其實都是臉書的 — 臉書演算法決定實際觸及率。粉絲團還必須付廣告費才能「贖」回觸及率。當平台成功,供給方踴躍上架時,優勢就轉到平台之上;供給方就要進入「飢餓遊戲」階段的慘烈競爭了。

創作者該怎麼做呢?

想靠廣告營生的創作者,現階段應該把節目放到多個平台上,看誰能帶來最高的分潤。節目跟平台的表現都會成冪次分布(power law distribution),第一名遙遙領先其他競爭者。

平台大概有三種策略:

- 全球化:如 Spotify、Apple Music,用全球級的用戶數爭取全球級的廣告主

- 在地化:如 KKBOX,用本地節目做出差異化,爭取本地的廣告主

- 垂直化:針對特定需求,如健身族、失眠族的垂直平台,提供多種內容與營收模式的平台

更積極的創作者可以跨越 podcast,延伸至其他通路。例如放到 YouTube。或是延伸成電視、電影,提供更立體的體驗。當然也可以轉成文字,雖然較平面,但傳播力更強。

最後,創作者可以爭取直接與顧客建立關係,拒絕被平台「搶走」顧客。這種做法不一定要靠廣告,也可以用訂閱制,如科技島讀的做法。未來會出現專門服務單一創作者的平台,如「podcast 界的 Shopify 或是 91 app」,協助創作者快速推出自己的「白牌」(white label)podcast 通路。

人自然會尋找最低阻力(least resistance)的狀態。所謂「站著不如坐著,坐著不如躺著」。而聽聲音就是比讀文字輕鬆,也比看影片更單純,讓許多人一聽就愛上。然而聲音有其獨特性;我用文字(臉書)跟影片(YouTube)平台的發展歷程來推測其未來,肯定會有一些誤差。現在是 podcast 產業說自己的故事的時刻。

閱讀時間 9 分鐘

人們喜歡展現自己最美麗的樣子,因此整形、濾鏡與修圖等科技層出不窮。現在更進一步,可以製作自己的數位替身(digital avatar),在死後還能用生前的容貌說話。例如 78 歲的 Andrew Kaplan 就決定留下替身(華盛頓郵報):

Andrew Kaplan 回顧豐富的一生,相當於別人的數輩子: 20 歲時走遍全球報導新聞,效命以色列軍隊參與第三次中東戰爭,成功的創業家,以及成為許多間諜小說與好萊塢電影的編劇。

現在 78 歲的他白髮蒼蒼,與結縭 39 年的妻子在棕梠泉外的郊區綠洲退休 — 他希望在離開之後,他所愛的人也能聽到這些故事。於是 Kaplan 同意成為 AndyBot,一個虛擬身份,可在雲端上存活數百,甚至數千年之久。

若一切順利,他的下一代將可用手機或語音運算平台如 Alexa 來跟他說話,問他問題,甚至是向他尋求諮詢,即便他的肉身已經消逝。

這其實也是一種深偽(deepfake)。只是此處不是用來傷害他人,而是用來撫慰傷痛。我刻意用此破題,是為了說明這種科技可以為善,也可以為惡。

然而大部分新聞談的都是深偽的邪惡。例如上一週就有兩則新聞。首先是駭客用偽造的聲音詐騙成功(科技新報):

. . . . 有騙子透過 AI 合成的語音,冒充一家英國能源公司德國母公司的 CEO ,成功詐騙該公司員工進行大額轉帳,成功騙走了 22 萬歐元(近台幣 770 萬元)。

. . . . 據稱這家英國能源公司的 CEO 接到自稱是德國母公司 CEO 的電話,要求他將一筆 22 萬歐元資金轉帳給一個匈牙利供應商,十萬火急,必須在一個小時之內完成。

這位英國 CEO 一開始並沒有意識到有什麼問題,他表示對方操著德國口音,語調也跟德國母公司的 CEO 幾乎一樣,因此他不覺得可疑,就把款項轉了過去。

另一則新聞則是中國的 ZAO app。這是一個「換臉」app。用戶只要上傳一張正面照,就能出現在許多知名電影畫面中,號稱「僅需一張照片,出演天下好戲」。

圖:CGTN

ZAO app 引發一陣炫風,登上許多 App Store 的前三名,接著旋即在中國被下架。主要是因為使用者條款中有一條「霸王」條款 — 「您同意或確保肖像權利人同意授予 ZAO 及其關聯公司全球範圍內完全免費、不可撤銷、永久、可轉授權和可再許可的權利。」中國用戶對臉部辨識科技非常敏感,馬上抨擊 ZAO app 過分積極地收集臉部資料。

從上述新聞可知,「偽造真實」的技術正在快速進步。過去只有好萊塢能創造的效果,現在一般人也能做到相當水準。其中的關鍵之一是機器學習。

深偽的自動化

「偽造」的歷史淵遠流長,從古代的偽造傳位詔書到現代的 Photoshop 都是。然而過去的偽造是一門手工藝,需要一個像素一個像素地調整。偽造者也必須有相當的美學素養。

深偽的特色是更加地自動化。深偽是機器學習的一種應用,由電腦負責辨識要偽造的特徵(pattern)。以「換臉」為例,使用者先「餵」給模型許多範例(sample),利如美國總統川普的照片、影片。由模型去辨識其中的特徵,許多是人類不會注意到或是無法描述的。例如「眉毛到眼睛的距離」、「皺紋的相對長度」、「呼吸時鼻孔的擴張面積」等等。模型會建立川普臉孔「地圖」。

接著針對目標影片,再次由電腦擷取臉孔「地圖」。最後把川普的臉孔地圖「對應」到目標的臉孔地圖,就完成換臉。模擬聲音的做法也類似。

重點是機器學習降低了門檻,能自動化地運行,使得一般人都能使用。再加上社群網路也降低了資訊傳遞的門檻,就成為了可怕的力量。萬一在香港示威情緒高漲的時刻,有人偽造香港特首的聲音,命令港警開真槍?或是在台灣總統大選的關鍵時刻,偽造國台辦(或是美國)與候選人的通話錄音?

偽造也會削弱真實的可信度。香港群眾要求港警交出太子地鐵站的 CCTV 錄影;但等到警方終於交出時,誰還能信任影片的真實性?這對港警的信譽同樣是一種傷害。

如果將深偽視為一種武器,目前處於武器不平等的狀態。「壞人」可以用深偽製造動盪,而既有的社會組織招架不住,原有的信任也會分崩離析。直到一系列在科技與社會上的結構性改變完成,才會帶來新的平衡。

用科技保護真實

科技將進入軍備競賽:偽造者致力於偽造真實,守護者致力於保護真實。

如果只看內容本身,那麼偽造者將取得最終的勝利。因為圖片、影像等都只是像素,本來就沒有所謂的「真實」。不論守護者發現什麼辨識偽造的方式,偽造者都可以馬上補上。

例如守護者發現「偽造影片中的人比較少眨眼」— 因為範例通常都是睜眼的照片 — 偽造者馬上就用程式來提高眨眼的頻率。雙方的成本也不平等:偽造方只要騙過一般人即可,守護者卻要找出越來越精細的疏失。

當深偽普及,你我都無法無法等待守護者檢驗每一則內容,必須用其他方法建立信任。這包含三個層次:內容的製造、傳遞與擴散。

建立對內容製造的信任

首先要確認內容的製造是真實的。這可能要依賴區塊鏈。例如,未來的相機會把擷取的資料變成一串雜湊值(hash),存在區塊鏈上。這是一個時間戳記(time stamp),紀錄此一照片的最早製作時刻。而資料除了影像本身之外,還包含拍攝當時的情境資料,例如 GPS 座標、氣溫、電信訊號等。未來人們可以憑這些資料檢驗內容的真實性。

建立對遞送的信任

接著要確保內容遞送的通路是安全的。這牽涉到加密、VPN 等技術。臉書前一陣子大力推動訊息加密化,便是理解用戶對通路的要求越來越高。未來的瀏覽器不但會驗證網址的加密認證(如 SSL),也會驗證內容本身的雜湊值。碰到可疑的內容,就會像跳出「404 網頁」警示一般,跳出「圖片真實性可疑」警示。

建立對內容擴散的信任

以上兩步可以確保我們自己收到的內容是真實的。但不可能所有內容都是第一手資訊。我們收到的大部分訊息是由他人轉達。因此我們終究必須建立一個資訊的過濾網。

有兩種做法。第一種是不斷地評鑑親朋好友的可信度。而臉書、Twitter 等在這一方面相當領先。它們透過藍勾勾、按讚數等數據,不斷排序用戶的影響力,這其實就是一種評鑑。未來這些數字會更精細。

另一個方法是付費。古代的有錢人會派遣探子到各地搜集資料,回報真實的狀態。由於資料的正確性決定貿易與戰爭的勝敗,因此非常有利可圖。未來我們再次回到虛實難辨的狀態,「付錢買真相」將再次成為主流。

小社會不需要真實

在社會的層次,人們將會重新思考到底「真實」是不是必要。

我在對照 Apple Watch 跟傳統錶時曾經說明,「知道時間」本身沒有價值。我們需要知道時間,是為了跟他人協作(coordination)。當大家都依循標準時間行動,社會就能順暢運轉。而流落在荒島上的魯賓遜不需要跟別人協作,就不需要知道時間。

「真實」也一樣。我們需要真實,是因為需要協作。我們預期他人會跟根據真實狀況行動,因此我們也需要知道真相。當協作的範圍越大 — 從村莊、市鎮、國家到地球 — 共同掌握真實就越重要。魯賓遜也不在乎何謂真實。他只要能解釋他的小世界如何運作即可,就算他相信打雷是天神發怒也無妨。

協作是目標,遵循時間與真實只是手段。因此如果只有一小撮人要協作,就不一定要遵照絕對的時間與真實。深偽就成為創造「屬於自己的真實」的工具。其實現在已經有許多人住在虛擬世界內,或是樂於留在很厚的同溫層之中。只要他們自得其樂,反而能增進社會的多樣性?

例如為了效率,我可以要求科技島讀所有員工改用「48 半小時制」,而不是「24 小時制」。或者我要求所有人在公司都採用武俠小說人物的化名,以激發大家的雄心壯志(這是阿里巴巴的做法)。

如果只有一個人,那就更不需要遵循真實了。暗戀者可以創造自己跟暗戀對象的結婚證書、結婚照,甚至是婚禮影片。後代子孫也可以透過虛擬替身,讓逝去的親人仍能在家中互動。說到底,把劉德華的海報掛牆上,跟用深偽創造一個劉德華的數位替身放在家中並沒什麼差別。

許多人直覺地抨擊深偽,卻忘了自己也曾對著劉德華的海報講話,或是懊惱想不起某個重要時刻的表情細節。我們應該把此一技術分成兩部分看待。在個人的小世界或是一個小群體之中,深偽沒有傷害到別人。它是反映想像力、創造多樣性的工具。

真正的問題在需要協作的時候。深偽的成本降低,使得真實的成本提高,人們將花更多精力確認彼此的共識。科技與社會將連帶改變,人們也必須重新建立信任體系。

健身成為網路時代人們自我實現的途徑。兩家健身新創 Peloton 與 Zwift 用不同的角度切入,解放了「居家健身」巨大的市場潛力,讓「下雨了」不再是不運動的藉口。

閱讀時間 10 分鐘

我家沒有第四台,所以我很少機會看到行車紀錄器新聞或是重播電影。但每週有一次例外:在健身房踩飛輪機的時候。很奇怪,健身房都不願意裝 Netflix?

重點其實不是 Netflix 或第四台,而是騎飛輪機基本上很無聊。除了看內建的第四台之外,頂多只能看看窗外,或聽自己的音樂。甚至我覺得健身房大部分的個人練習都蠻孤單且單調的,只有上團體課或是一對一的教練課比較有趣。

健身房尚且如此,在家自主訓練就更不用說了。許多人買了飛輪機或是跑步機,最後只淪為掛衣服的大型衣架 — 就是因為一個人運動太寂寞了。然而有一家健身新創卻突破此一瓶頸,吸引用戶熱誠地在家運動,幾乎像教徒上教堂一般的忠誠,那就是 Peloton。

Peloton 申請上市

我曾經從媒體的角度分析過 Peloton。正好其最近申請公開上市,讓我能進一步觀察它的財務表現。

Peloton 的營收包含兩大部分。最大的營收來自銷售硬體,特別是下圖的飛輪機。其去年也開始銷售跑步機。一台飛輪機單價約 66,000 台幣,包含一個連網的高解析度螢幕。去年 Peloton 硬體銷售營收 7.2 億美金,佔總營收 79%。

圖:Peloton

第二大營收是內容訂閱,可以想像成「健身課程的 Netflix」。用戶每月付 1,200 台幣,可以任選平台上近 1 千種課程,或是參與由紐約總部正在直播的課程,跟其他數千位用戶一起踩飛輪。平台提供用戶互動機制,例如可以互相「擊掌」或是競賽等。線上課程依據強度、風格、教練、音樂類型等方式分類。

「等等,」你說:「先付 66,000 元台幣買飛輪機,還要每個月付 1,200 台幣,也太貴了吧?」

單價的確高,不過打中了一群人的需求。首先是想要健身但生活繁忙,或是住在郊區(沒有健身房)、寒冷地區、山丘或是雨多的區域的人。他們無法隨時外出運動,進出健身房也太花時間,Peloton 就是替代方案。我舉例過 Peloton 有「5am 女醫師」社群,就是一群早出晚歸的值班女醫師,相約同時間在 Peloton 上一起運動。她們在傳統健身房很難找到夥伴。

另一群喜愛 Peloton 的是專業單車騎士、三鐵運動員等。過去他們想要在家練習肌耐力,必須買一個超過 4 萬台幣的碳纖維腳踏車,裝在一個不便宜的訓練台(trainer)上。這樣成本已經與一台 Peloton 相差不遠;但佔地面積較大,也沒有記錄心跳、里程、客製化課程以及互動功能。

最後,Peloton 單價與飛輪課程比也有競爭力。一般健身房年費也超過 2 萬台幣;可是飛輪課程不多,可選的時間更有限。Peloton 最大的競爭者 SoulCycle 一堂課單價就要 30 ~ 45 美金。Peloton 可以「想到就上」,相較起來就不貴了。

你可以說 Peloton 是健身界的 Netflix,只是「機上盒」要破 6 萬台幣。顯然,Peloton 打的算盤是硬體不賺錢,靠未來的訂閱營收賺錢。那 Peloton 的表現如何呢?

可圈可點。

Peloton 的單位經濟

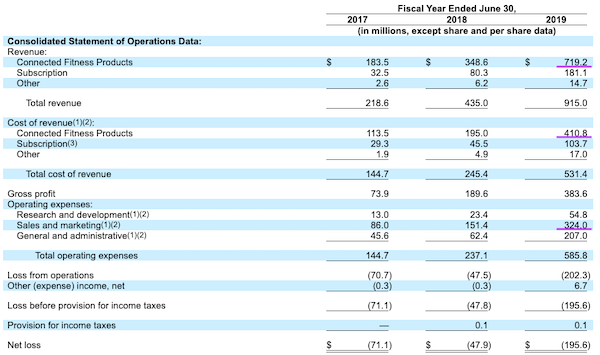

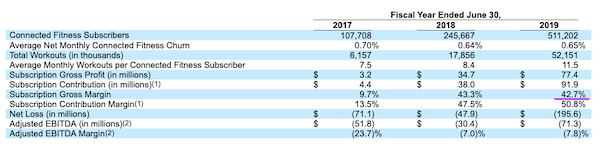

首先,Peloton 賣硬體幾乎沒有賠錢。在下方的損益表中,我標示了三個紫色橫線,說明硬體銷售的營收 7.19 億美金,約略正好等於硬體成本(4.10 億美金)與「銷售與行銷」費用(3.24 億美金)的總和。

圖:Peloton 上市申請書(以下同)

換言之,賣硬體的毛利差不多正好抵消廣告與行銷的成本。這是賣高價商品常見的困境:由於飛輪機很貴,需要花很大力氣廣告。而且買家也會期待很漂亮的展示間,以及很精緻的售後服務。因此 Peloton 一手包辦展間、遞送、安裝、指導使用以及售後服務,由 Peloton 員工親自安裝與指導顧客第一次使用。結果就是賣硬體不賺錢。

但更重要的是 Peloton 賣硬體也沒有虧錢!這表示 Peloton 的現金流比較健康,而且未來訂閱的利潤不用先拿去「補洞」。

Peloton 靠硬體獲取顧客,要靠訂閱賺回錢。而 Peloton 的訂閱表現非常優秀。其平均月流失率(churn)僅約 0.65%,可換算成平均一位顧客會留存 13 年。若以月費 1,200 元台幣計算,平均每一位用戶為 Peloton 帶來的訂閱終生價值(Lifetime Value, LTV)超過 10 萬台幣!

換言之,當 Peloton 取得一位顧客,其在硬體上不賺不賠,但用戶會訂閱 Peloton 13 年,並貢獻總共超過 10 萬台幣收入。而 Peloton 後續的服務成本,基本上只有營運 app 跟提供課程內容而已。看起來真是印鈔機啊。

不過這個數字有些過於樂觀了。首先 Peloton 創業不過 7 年,還得實際觀察用戶是不是真的會留存 13 年 — 而這 13 年是用流失率推算的。此外,過去 Peloton 有分期的「綁約方案」,讓用戶可以「零元買新機,綁 3 年訂閱」,就像電信商的「零元手機」方案一樣。而那些用戶還無法解約,可能壓低了流失率。

不過,更驚人的數字還在後面。

運動頻率是領先指標

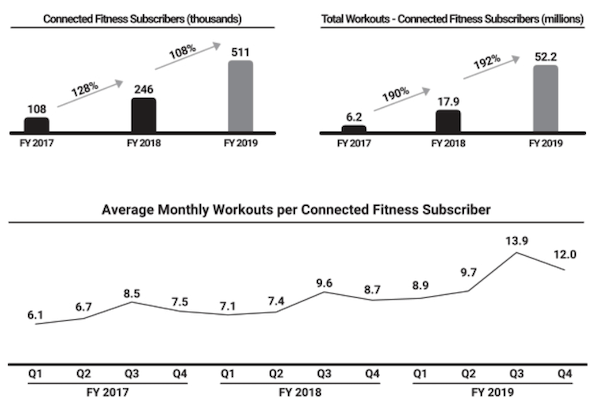

Peloton 用戶不但留存率高,而且運動頻次也越來越高!

從上圖可見,Peloton 的訂戶數每年約翻倍成長(左上),但健身次數卻是每年成長近 2 倍(右上)。平均每月運動次數也持續增加。(中間下方)

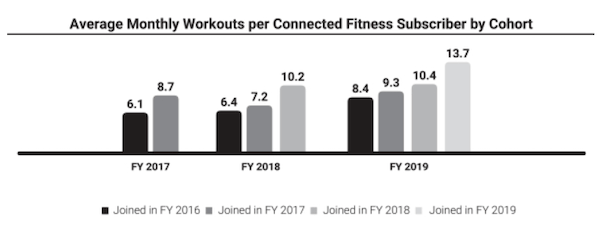

下圖描述類似的現象。2016 年加入的會員,其運動量由每月 6.1 次成長到 2019 年的每月 8.4 次!

這是匪夷所思的數字,完全違背健身業常識。大部分的健身產品是使用頻率逐漸的下降。因為大部分人都是在新年有新希望,跑去健身房簽約或是發誓一年要讀 20 本書。但慢慢地欲振乏力,逐漸怠惰,直到下一個新年再重新許願。

然而 Peloton 的數字卻反其道而行。我只能推測幾個可能性:

- 數字有詐

- 初期使用者是真正的健身愛好者,或是高度需求用戶(女醫師:「我終於有伴運動了!」)

- Peloton 放在家中,由單人變成多人使用(Netflix 有類似效果)

- 真的可以鼓勵人們運動

Peloton 的流失率低、使用率持續成長,又不用大燒錢取得顧客,是一張漂亮的成績單。最後看其訂閱制帶來的毛利率,也是健康的 42.7%。

Peloton 強調其內容製作成本並不高。因為只需要教練與教室就行,內容也有很高的重播性,可以輕鬆地規模化 — Netflix 應該很羨慕吧。

有趣的是,Peloton 自製內容最大的難關是音樂授權。其在申請書中花了近 8 頁篇幅討論授權的不確定性。騎飛輪需要音樂助興,因此唱片業就有插手的餘地。而唱片業又處於寡斷狀態,使得唱片業就可以膨脹授權金,「壓縮」相關產業的利潤。因此我上一篇分析說明了 Peloton 併購音樂公司,顯然要往自製音樂或是動態嵌入音樂(替換課程的背景音樂)發展。

軟體、硬體與內容的整合

Peloton 的數據真的那麼完美嗎?當然不可能。所有申請上市的公司都免不了會「臨時抱佛腳」,在上市前一兩年努力「衝」出好看的數字。最重要的是做出好看的營收,以及有潛力的未來。而 Peloton 去年的研發、行銷與行政成本都大幅增長,就是為了趕快推出新產品線(跑步機),以及衝高營收。這也導致去年有近 2 億美金的虧損。

此外,前面提到 Peloton 創立僅 7 年,銷售飛輪機 5 年,其實看不出長期的顧客留存率。萬一碰到經濟衰退,這種高價產品是否就無法再成長了?大家為了省錢會改騎真正的腳踏車?

但我覺得 Peloton 的數字相對紮實。尤其是硬體的前期虧損很低,出人意料。網路上的實際風評也很好,看得出用戶是真心誠意地熱情擁載 Peloton。這都顯示 Peloton 是一個專注開發產品,提供高品質體驗的企業。

許多人會把 Peloton 與蘋果相提並論。兩家都是針對高消費族群,結合軟體、硬體與服務的企業。蘋果擁有明星開發者,而 Peloton 擁有明星健身教練。兩者最大的差異是 Peloton 仍在產業的初期,還沒有出現有力的競爭者。

那麼 Peloton 是否能像蘋果,靠著更好的使用體驗,對抗未來一定會出現的低價競爭者呢?其中一個常被提到的競爭者是 Zwift。Zwift 提供飛輪課程的 app,可以用 iPad 使用,也可以投射到電視上。其號稱用戶可以拿任何自己的飛輪機或腳踏車,就能享受類似 Peloton 的社交健身體驗。有點像開源的 Android 之於 iPhone 的位置。

Peloton 能夠維持差異化嗎?我認為是可以的。軟體、硬體與內容的高度結合,可以提供更好的體驗。乍看之下體驗的差異不一定明顯 — 好像都是腳踏車加上螢幕嘛!— 但在高頻率的使用下,就會慢慢凸顯出來。

例如,許多女性(以及疲倦的男性趨勢分析作家)不見得想要花力氣選購腳踏車、訓練器,還要自己安裝腳踏車與電視。更不要說還要研究適合的課程。她更希望「It just works」,只要下一個訂單,就能夠有一套高度整合的設備。只要按一個鈕,就能參加她的朋友已經在參加的課程。在訓練完畢之後,可以更方便地分享結果,跟朋友討論成效。

誰都知道純賣內容當然毛利比較高,也比較「輕資產」。事實上 Peloton 一開始也只做線上內容,並沒有硬體。但銷售時發現沒有配套的硬體,用戶感受不到效果,就是推不動。因此 Peloton 先推出平價飛輪機,基本上就是螢幕「黏」在一台標準的飛輪機上。結果顧客反應「太便宜了,體驗也不夠好。我們願意買更好的」。使得 Peloton 意識到用戶要的是完整的軟硬體與內容整合,才推出高價位飛輪機。

今天「賣硬體配訂閱制」是顯學。許多新創知道光賣硬體不長久,很快就會被類似的「深圳版」或是「開源版」產品給淹沒。因此都希望能附加一個訂閱制的服務,可以長期鎖住顧客。最近的例子有咖啡機(訂閱膠囊)、電子菸(訂閱煙油)、刮鬍刀(訂閱刀片)以及閱讀器(訂閱電子書)等。

Peloton 證明了只要附加價值夠高,硬體的單價不是問題。Peloton 刷新居家健身領域,用網路讓內容能規模化,也讓用戶不孤單 — 這是最原始的需求之一。此時高價硬體非但不是用戶的門檻,反而是其他企業的進入門檻。