閱讀時間 9 分鐘

早安。

看來今年聖誕節的餐桌話題註定是比特幣了。島讀的讀者準備好應付家人跟朋友的諮詢了嗎?

進入正題。

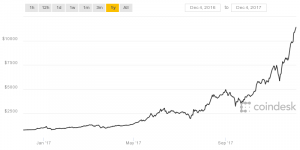

比特幣價格突破 1 萬美金

在我寫作的此時,1 比特幣價格來到 11,372 美金。相較於一年前不到 1 千美金,漲幅超過 10 倍。

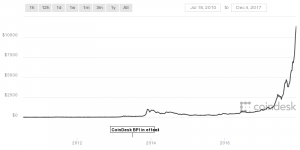

圖:Coindesk(下圖同)

若與 5 年前相比,則是 1 千倍的漲幅(注意縱軸的單位差異)。

大部分人看到這種漲幅都會凍末條,扼腕「當初我要是買比特幣就好了」。這叫做「害怕錯過」症候群,英文是 FOMO(Fear of Missing Out)。就是大家都有的我也要參一腳。

在我身邊最常看到這種情緒的是軟體工程師。因為他們通常很早就接觸過區塊鏈與比特幣。許多甚至以前還挖過礦。但後來熱潮退燒就忘了比特幣存在哪了。這種「曾經擁有過」的 FOMO 悔恨格外深刻。

少部分幸運兒沒有丟掉原本存幣的硬碟,或是對比特幣堅持到底,如今就身價暴漲,成了「比特幣新貴」。這批人開始轉身投資區塊鏈相關的新創,就像早期創業成功的科技業者,轉身投資矽谷的下一代新創一樣,逐步穩固區塊鏈生態的地基。

不過,說到投資建議,這些「比特幣新貴」的意見也不完全可靠。他們的成功經驗太短暫 — 比特幣出現還不到 10 年。他們的投資額也不高 — 早期的成本只有買礦機以及電力而已。最麻煩的是他們幾乎只有快樂的回憶,還沒有經歷過真正的暴跌與泡沫破滅,因此很容易過度樂觀。

因為島讀的會員都是涉獵廣泛、具有好奇心的各界領袖,因此肯定會在聖誕節的餐桌上,被親朋好友詢問:「我該不該買比特幣?」因此我決定今天稍微調整內容方向,協助各位回答這個問題 [註 1]。

我建議以下回答:

這個問題很好。首先我們要把這個問題拆成兩部分:

1. 外部變化

2. 內部因子

前者比後者複雜,但後者比前者重要。

外部變化

外部變化就是分析比特幣的長期趨勢。這當然非常困難,一般人很難辦到。但我們可以稍微掌握一下分析的架構。

我們可以把買比特幣比擬為買一家公司的股票,然後參考股票的分析架構。不過這一個「比特幣 / 股票」的比喻本身有點反直覺:比特幣不是貨幣嗎,怎麼會像股票?

事實上我解釋過,比特幣本質上是一種資源的使用權利。就像股票的價值也來自它附帶的某些權利,例如投票、分紅等,而比特幣的價值就在於能夠使用其區塊鏈(blockchain)交易系統。

比特幣交易系統有一些優點,包括匿名、去中心化、不可磨滅(immutable)等,勝過傳統的交易系統。因此比特幣的「內部價值」(intrinsic value)便取決於人們對這樣的交易系統的需求。

理解了比特幣與股票的相似之處,我們就可以套用股票的分析方法,思考比特幣的投資價值:

- 市場:比特幣的應用多廣?哪些情境適合採用比特幣?

- 「公司」治理:比特幣的「經營團隊」是否能有效發展比特幣?是否有貪汙、瀆職,或是失職?

- 競爭:相較於競爭者(包括法幣與各式各樣的加密貨幣),比特幣是否有優勢?

- 贏家通吃:在比特幣競爭的領域內,是否有贏家通吃效應?是否有效佔據了運算資源、開發者,或是顧客?

- 新科技:是否有新的技術可能取代,例如量子電腦?

今年 8 月的比特幣分叉就牽動了上述的因素。當時一部分開發者與礦工不滿意現有機制,憤而出走,創造了新的加密貨幣 Bitcoin Cash(因素 2)。Bitcoin Cash 能處理的交易量比較大,加劇了競爭(因素 3)。然而比特幣的市值仍然一騎絕塵,顯示比特幣的價值具有贏家通吃的跡象(因素 4)。

光是掌握上述因素就非常困難。你必須既擁有技術知識,又掌握競爭,同時又深入比特幣的社群。但即便都做到了,其實也還不夠。因為還有一個因素沒考慮到:市場心理。

今天絕大多數的比特幣持有人都沒有真的交易過比特幣。他們只是從法幣換成比特幣,再從比特幣換回法幣。換言之,他們期待比特幣漲價後賣出。所以現在決定比特幣價格的不是其內部價值,而是外部的預期心理。

從這點來說,比特幣也像黃金。大部分人買黃金是為了「放著」,儲存價值(store of value),而不是想用黃金來打造珠寶或是導電。大部分人買比特幣也是為了「存錢」。這加劇了分析的難度 — 誰知道市場對比特幣的信心如何?

所以,大多數人不可能真正預測比特幣的走勢。我也不行。我也不鼓勵各位這樣做。但我們可以做到的是放大視野,觀察「區塊鏈」這一整個領域的發展。

主流資金湧入加密貨幣

舉例來說,若我們觀察上面兩張走勢圖,至少可以預測一件事情:將會有更多的主流資金湧入加密貨幣。

為什麼?因為華爾街的機構投資人肯定坐不住。他們無法繼續旁觀一個資產在 5 年漲了 1 千倍,但他們完全沒有分到一杯羹。他們的投資人肯定也無法忍受。

同時,各位的親朋好友也都忍不住了。困在中國的資金與逃離委內瑞拉法幣的資金也都忍不住了。這些殷切的盼望必然會促使更多人開發新的投資工具,讓一般人也能投資。

例如上週彭博便報導,NASDAQ 將引入比特幣期貨合約:

. . . 消息人士指出,此一位於紐約的交易所將於明年引入比特幣的期貨,這將是美國第三家投入炙熱的加密貨幣的交易所。

. . . 這一計畫是大型交易所將比特幣推向主流投資世界的指標。Nasdaq 將與兩家更大的競爭者,CME Group 與 Cboe Global Markets 競爭,後兩者都已宣布要推出加密貨幣的期貨。

我分析過 Cboe Global 的比特幣期貨。期貨(futures)的概念是投資人可以「賭」比特幣的漲跌,但不用真的買比特幣。這會擴大比特幣牽動(leverage)的資產。一般人也可以在主流交易所上投資,不用麻煩的開設比特幣帳戶或是下載程式。

此外,有了交易所的背書,大型的退休基金、主權基金也有機會入場。

除了期貨之外,過去一年也出現了許多以加密貨幣為組成的指數基金(index fund)。這些基金就像「台灣 50」指數基金一樣,只是投資標的是一籃子的主流加密貨幣。這讓更多人可以更方便的分散投資到不同的加密貨幣,也不用自己持有。

我可以預測加密貨幣正在主流化。新的錢推升加密貨幣的價格,特別是比特幣。但這也可能一夜之間破滅。大家都買同一家股票,不代表該公司不會突然暴跌、破產。要有十足的信心,還是必須親自掌握上述的 6 點。可是大部分人無法做到。

所以,我的明確建議是風散投資、小量嘗試,並利用上述的基金等投資工具。區塊鏈仍然在發展初期 — 應該說網路都還在發展初期,區塊鏈根本是襁褓期。2000 年網路泡沫殷鑑不遠。當時也有許多網路新貴,當時許多的創業點子也都合情合理;只是時機不對,最終紛紛淪為後來的網路企業的沃土而已。

但可以利用投資的機會,逼自己理解這一領域。加密貨幣是區塊鏈的第一代應用,未來還會有很多機會。

內部因子

比分析外部趨勢更重要的是理解你自己的內部限制。這一點可以從兩位「比特幣新貴」理解。他們是電影《社群網戰》(The Social Network)的 Winkelovess 雙胞胎。

據英國《每日電訊報》報導,這兩位是第一個被確認的「比特幣 10 億富翁」(Bitcoin billionaire),也就是手中擁有的比特幣價值超過 10 億美金。

在電影中,他們被描寫為貪婪、打小報告的學生。但也指出他們的確有商業天份;不但看出了社群網站的商機,並率先想到利用哈佛稀有性的「飢餓行銷」。

而一次是運氣,兩次就是實力了。Winkelovess 兄弟於 2013 年投資 1 千 1 百萬美元買比特幣,今天價值超過 10 億美金。最厲害的是他們不但買黃金,還賣挖金礦的工具。他們先申請成為比特幣期貨交易所;被拒絕之後,又成立了比特幣期貨基金。可說是投資與創業並進。

或許你會說:「他們是上哈佛的有錢小孩,投資閒錢當然輕鬆啦。」

沒錯。關鍵就是他們的風險承受能力大,因此可以大量投資高風險資產。一般人千萬不能模仿。能一夜之間賺百萬美金的人,通常已經擁有上億資金。

若非如此,就必須冷靜的思考自己的條件。該把多少的資金與注意力放在加密貨幣上,多少用於累積自己的專業?引用我的個人觀點:

. . . 如果我們回到比特幣只值 $20 美金的時刻,你的面前其實有很多投資機會。台股、美股、房地產、保險、朋友新開的咖啡店、唸 EMBA、到中國工作等。每一個機會都需要花時間去理解。在你有限的時間與金錢條件之下,你做了一些選擇,選擇一些機會,忽略了另一些。

而當時的許多選擇,未來也有可能會像比特幣一樣成長 100 倍,只是你現在沒看到。歷史上一本萬利的東西很多,例如蘋果的股票、畢卡索的畫、黃金、鬱金香等。一本千利跟一本百利的東西更是數不勝數。如果你當時把時間花在談戀愛或是養兒育女,其實我覺得回報也不輸給比特幣。

因此真正該反省的主題不是「為何我當初沒買比特幣」,而是兩個主題:

一:「我是否缺乏看出「能夠成長的東西」的眼光?」如果你今天無法判斷比特幣的價值,那麼回到 $20 的時候大概也還是不能判斷。未來還會有許多能成長的東西會出現,你到時候能判斷嗎?

第二,你當時做的其他選擇,真的沒有回報嗎?還是你只是需要繼續投資下去?當你覺得「別人家的草地比較綠」時,不妨想想是不是「我們家的花只是還沒開」。或許不是眼光問題,而是執行問題?

. . . 你可以現在選擇轉領域,去培養比特幣的專業知識。不過我覺得更穩健的方式是繼續鑽研你熱愛的領域,培養眼光,然後在你懂的範圍內找出成長的機會 — 總是有的。

關於區塊鏈的趨勢變化,科技島讀會持續為你分析。但內部條件就要靠你自己評估了。

註 1:本文純粹討論加密貨幣的投資,並以比特幣為代表。暫不討論廣義的區塊鏈相關的投資或是應用。

區塊鏈特輯加映:

- [#127] 中國加密貨幣亂象是台灣的 ICO 機會

- [#116] 比特幣期貨、AWS re:Invent、智慧個人助理 Fin

- [#83] 李笑來的代幣眾籌(ICO)獨角獸、中國禁止 ICO

- [#69] 比特幣的分叉、主流化,與交易所的邊緣化

- [#46] 比特幣的下一步:募資與智慧合約