閱讀時間 9 分鐘

早安!

謝謝許多會員參與昨天電子報的投票。目前投「喜歡設計類內容」的會員超過 90%。

在命名為「科技島讀」的時候,我就自我期許要不斷的思考台灣科技業的發展策略。不能光是「投向大市場」一句帶過,更不能只是追著最新流行。中國崛起也逼迫我們找出新的作法,而不是硬碰硬的比賽資本或市場規模。因此我一直在探索什麼策略適合台灣,又難以被複製的。

然而策略必須來自現實。最近幾年台灣網路業出現一個明確的趨勢,或許即反映了一個可行的方向:前進東南亞。

進入正題。

PChome 商店街將於海外上市

其實不只新創,台灣老牌的網路公司也在尋找方向。我週二分析了 PChome 商店街下櫃是為了畫出更大的餅,重新吸引海外投資人。結果昨天 PChome 便宣布要 IPO。根據數位時代報導:

網家方才於 5 月 8 日扔出震撼彈,宣布出資 3 億元買回商店街在外流通股份,下櫃計畫引發資本市場震撼,不到 8 天,網家內再度宣布,預備私有化經營的商店街,因業務增速大幅高於預期,將展開海外上市準備,最快明年底海外 IPO,此舉無異是對台灣資本市場不買單網路公司成長期虧損的觀念,投下否定票。

PChome 的步伐有一點踉蹌。商店街先是在 5 月 1 日宣布啟動 20 億元私募,接著 5 月 8 日宣布下櫃,然後前天又改為海外 IPO,顯示公司相當被動,走一步換一步。

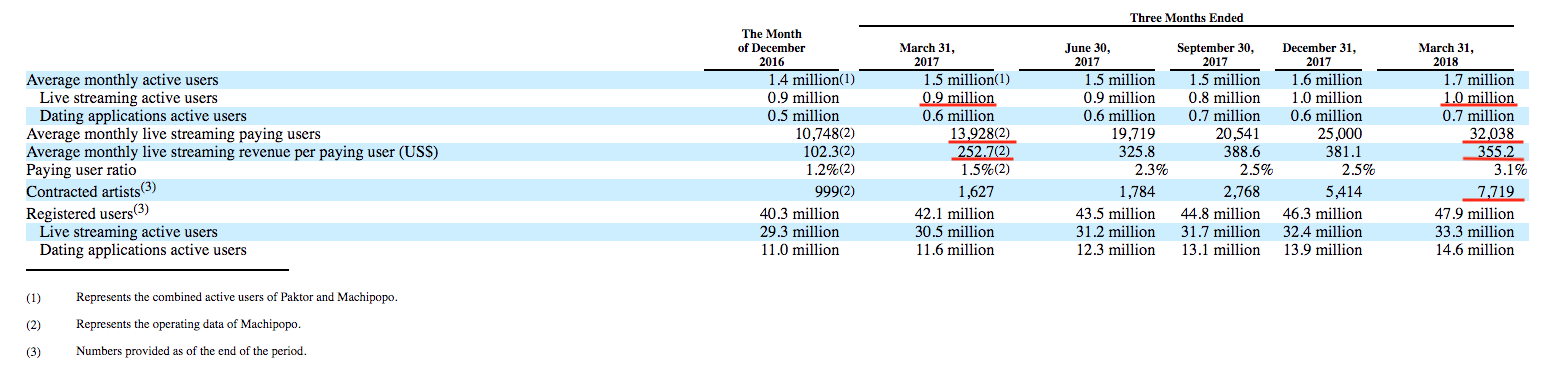

但我同意 PChome 對台灣資本市場「投否定票」的態度(雖說很少聽到公司對市場投反對票)。PChome 對蝦皮的挫敗,本質上是台灣資本市場打不過美國資本市場。蝦皮母公司 SEA 剛剛公佈第一季財報,虧損比 PChome 嚴重許多。蝦皮的行銷費用達 1.27 億美元,營收卻只有 3,374 萬美金。照此燒錢速度,其上市募來的 13.5 億美金只能燒 9 季,2 年後也得下市!

然而 SEA 在美國募到更多錢,就可以撐更久。難怪 PChome 想換到更高本益比的市場。金管會主委顧立雄試圖鞏固台灣資本市場的信心,但適得其反:

金管會主委顧立雄今天說,電商產業下市,並非只有考量資本市場,而是可能覺得台灣電商環境,恐已不足以和其他電商業來比拚,得去找尋更大的市場。

他說,電商環境,是市場的問題,蝦皮不是跟你玩 2,300 萬人,電商時代是代表另外一個新經濟的時代,對很多國家來說,是很大的一個挑戰,目前看起來是,愈大市場的國家,出來跟人家攻城掠地 ,就愈有它的資本雄厚和優勢。

換言之,不是台灣資本市場弱,而是台灣電商市場弱!台灣電商好心酸啊,市場小,資本市場也不給力。

不過倒不是只有台灣企業受到華爾街的「磁吸」,中國網路企業赴美國與香港上市的更是絡繹不絕。股票交易所也有網路效應,網路股越多的交易所越能正確評價網路股的價值,就會吸引更多網路企業與投資人。

大市場的企業挾雄厚資本出來攻城掠地,PChome 怎麼辦呢?只能升級。在電影《復仇者聯盟》第一集中,大魔王告訴主角:「當你們運用起宇宙魔方(Tesseract)時,就是向全宇宙發出訊息,説你們已經有能力進行更高階的戰爭了。自然會引來更強大的外星敵人。」

同樣的,當本地電商平台完成了電商的基礎建設,進入少數巨頭的狀態時,就代表這個市場成熟了,外國平台更容易進入。當本地商家都能連網、運貨、收費,海外平台就可以快速進入,搭配巨額的補貼,快速拉起用戶量。

換個說法,網路平台的邊際成本為零,服務一個人與服務一萬個人的成本差不多。因此每一個平台都必須不斷擴大疆域,否則其他的平台遲早會「跨過來」競爭。沒有維持不變的王者,只有不斷增長的王者。

回到 PChome。不論商店街明年打算在哪裡上市 — 我猜香港或美國 — 它都必須包裝出一個大市場。這個大市場大概會是東南亞。而這也是過去幾年台灣網路企業的標準策略:在台灣站穩腳跟,募資「前進東南亞」。光是我在科技島讀過去一年就分析過 Gogolook、iKala、Gogoro、雷蛇等公司募資要前往東南亞。

不過,台灣網路企業真的該去東南亞嗎?

東南亞不是一個市場

對於這個策略,許多質疑者第一個會指出「東南亞是許多國家的組合,彼此差異很大,根本不是單一市場。說「前進東南亞」沒有意義。」

這說法正確,但不夠精確。對某些服務來說東南亞可能是一個市場,有時則不是。

大家應該同意對 Google、Facebook、iPhone、WhatsApp、Android 來說,東南亞可以視為單一市場吧?不論在東南亞何處,都有可能使用 Google,(有錢人)都有可能買 iPhone。相反的,大家應該也同意科技島讀不論寫得再好,都很難推到印尼或是汶萊。

市場可以用交易成本(transaction cost)來劃分。交易成本差不多的可以視為同一個市場。例如假設我賣面膜,台北與雅加達的職業女性可能分屬兩個市場,因為交易成本不同;但都還在爭取範圍內。反而台北的老男人不在市場內,因為要說服他們買面膜太難了。

因此東南亞是否算同一市場要看產品而定。早期的網路平台如 Google、Facebook 等,是奠基在開放的網路上,使用情境也沒有地域上的差別,因此全世界都是目標市場。但像科技島讀這種文化性產品的市場就會沿著語言分布劃分。

換言之,當產品越細分、越垂直,或是越需要落地,把東南亞視為一個市場就越不合理。Facebook 與 Google 的功能是分派資訊,可以快速擴散。電商平台、支付系統更難一些,必須有更多落地的準備。而第三代的網路巨頭如 Uber、Airbnb,其價值在於調動實體資源,非常需要落地,就紛紛遭到區域型企業的強力對抗。

因此未來的企業要畫「東南亞」的大餅,不會像早期網路平台那麼容易;得開始舉證說明其服務何以能穿透國界,或是列出企業在當地的競爭優勢。SEA 享受了第一個以「東南亞代表」募資的甜頭。等到美國投資者看到 SEA 連續驚人的累計虧損,就不會再對接下來的「東南亞牌」那麼寬容了。

台灣地位未定論

不過,東南亞的破碎也正是機會所在。如《復仇者聯盟》的台詞,如果東南亞是一個基礎建設完備、語言溝通容易、法制規範一致的地方,還輪得到台灣企業嗎?早就有當地的巨頭誕生了。

因此所有新創的「東南亞策略」都有本質上的自相矛盾:東南亞市場看起來誘人,是因為過去不曾被一家企業壟斷。而沒有被一家企業壟斷,通常都是有道理的 . . .

破碎也造成「一個東南亞,各自表述」。每一家企業眼中的東南亞都不太一樣。如果你在外商的台灣辦公室上班,你可能歸屬於中國或「大中華」(Greater China)部門之下,也可能是太平洋亞洲(Asia-Pacific Economic Cooperation, APEC)、東亞(East Asia)或東南亞(South East Asia)部門。我還見過「中國以外的亞洲」(Asia ex-China)與「日本以外的亞洲」(Asia ex-Japan)的分類方式。

新創的各自表述也不遑多讓。我分析過蝦皮母公司 SEA 上市時,定義市場為「大東南亞」(Greater South East Asia),也就是東協加台灣。這引來對手 Lazada 反彈,認為只有「正」東南亞而已。而 17 直播則在上市申請書中喊出「已開發亞洲」(Developed Asia),包含日本、南韓、台灣、香港、新加坡等。

寫到這裡,並不是要批評蔡英文的南向政策或是 AppWorks 的「大東南亞」策略。而是要指出「東南亞」本身概念模糊,缺乏操作性。台灣新創前往東南亞的確是正在進行式,因此有必要更清楚的釐清其內涵。

以個別企業來說,東南亞包含不同特色的市場,適合不同服務。例如電商可能適合先去泰國,影音內容適合去印尼,金融適合先去新加坡,需要有錢直播主的則得去澳門、新加坡。其他國家雖然同在東南亞之內,但可能根本不能做目標市場。

而整體來說,東南亞似乎因為落後而處於網路業的「權力真空」,開始受到各國資金蜂擁而入。例如騰訊支持的 SEA,阿里巴巴 / 螞蟻金服支持的 Lazada 等。我印象最深刻的是 EZTABLE 創辦人陳翰林曾說台灣應該參考《三國志》,聯合日本資金,對抗中國,猶如蜀國聯吳抗魏。事實證明上這的確是許多台灣新創前往東南亞的資金來源。

不過陳的說法只能描述台灣的戰略位置,但沒有指出台灣的利基。東南亞有機會不代表台灣吃得到。究竟台灣企業相對於其他國家,能給東南亞國家什麼獨特的東西呢?台灣總不能以「日本代理人」或「不是中國」來設計國家政策吧?

台灣的獨特優勢

我承認我也還在思考。目前能想到的,是台灣示範了小市場如何在跨國網路平台上建立起穩健的網路業的能力。相較於矽谷、北京,台灣不是從「科技帝國首都」的角度思考,而更能從東南亞國家的角度提供技術與經驗。

例如,大部分東南亞國家跟台灣一樣仰賴跨國網路平台,如 Google、Facebook、LINE 等。這不像北京或矽谷,從資料庫到平台全部都自己來。因此台灣理解在主權與效能上拉扯的困難,有經驗一邊面對帝國主義,一邊爭取自主性。

大部分東南亞國家也跟台灣一樣,不可能獨霸大型工業,如國防、航空、機電、核能、太空等;也不可能控制關鍵的網路基礎設施,如訊息、社交、金融支付等。大部分也希望從製造業升級。台灣都能感同身受。

我舉一個可能有台灣獨特性的例子:區塊鏈。區塊鏈的特質之一是去中心化(decentralized)。去中心化基本上符合台灣的民主精神,卻與中國的極權制度不相容。因此台灣發展區塊鏈產業就有機會做出差異化。例如台灣可能開發出一個全國的區塊鏈投票系統,中國不會想要競爭。

加密貨幣交易所是另一個例子。台灣與大部分東南亞國家都不是國際金融中心,都面對資本與企業流出的問題。而加密貨幣交易所沒有地理限制、沒有排他性 — 所有交易所都可以交易同樣的幣。台灣若能建立活絡的交易所,不但可以吸引人才與資金,也可以輸出經驗至東南亞。

我不想把區塊鏈變成所有科技問題的萬靈丹。重點在於不論東南亞機會多大,我們還是必須找出自己獨特的優勢。台灣的優勢不會是遵循大市場的作法。侏儒不該學習巨人的舞蹈。提出獨特性的第一步,是清楚的定義市場,誠實的清點自己的能力。