閱讀時間 8 分鐘

早安!

最近車子出現故障,讓我十分煩惱。或許也因此對汽車議題特別敏感?

進入正題。

前通用副總裁預言汽車時代的終結

談到汽車業正面臨典範轉移時,業內人士常質疑:「怎麼會?全球汽車銷售額年年增長,種類更是不斷推陳出新,情勢一片大好啊。」

其實黃金時代(golden age)通常都發生在時代結束前一刻。比如說數位相機崛起前正是底片相機的黃金時代。許多今天不復見的品牌當時都十分興旺,包括 Konica Minolta、Contax 等。

同樣的,iPhone 問世前也是傳統手機的黃金時代。除了 Nokia 之外,還有 OKWAP、BlackBerry、Philips 等手機品牌。今天也都消失了。

為何日落之前總是顯得特別璀璨?我還沒看過相關的正式分析。或許是因為此時價值鏈穩定,現有企業都各有定位,專注於持續性的創新(sustainable innovation),因此欣欣向榮。而被秉於「圈外」的技術與人才無法進入,反而開始凝結,形成新的應用,直到足以挑戰原有的生態為止。

當今的汽車生態也非常牢固:有老牌企業、穩定的價值鏈、完整的生態,的確是黃金年代沒錯。但城牆內的國王雖然光鮮亮麗,內心卻已經惴惴不安了。因為「牆外」的蠻族正聚集成群,遠遠的可以看到他們的烽煙四起了。

上週汽車媒體 Automobile News 做了一個大型企劃,討論汽車業的未來。其邀請了前通用汽車(GM)副總裁 Bob Lutz 撰寫封面文章,引發許多關注。內容卻很悲觀。題目為「跟好時光說晚安吧」(Kiss the good times goodbye)。

Lutz 認為在最多 15 到 20 年之內,汽車將被自動駕駛的「模組」(module)取代。模組是車子,但長得更像車廂。人們未來會呼叫模組開到家門口,登上模組後,模組會自己上下高速公路,甚至可以「嵌入」高鐵車廂。

那汽車呢?他認為汽車會慢慢退出主流。政府將立法禁止人類開車上高速公路,因為人類太危險。但還是會有一群上流人士緬懷開車的感覺。他們會買昂貴、優雅、性能卓越的跑車,在位於鄉村的專用賽道上奔馳競賽。就像今天的名流賽馬一樣。

身為 GM 前副總裁,Lutz 最關心當然是汽車業的未來。他預言未來的運輸產業將由載客平台掌控,如 Uber、Lyft,而汽車製造商淪為代「工業」,只負責製造模組。例如以下這段討論「大車隊」:

大車隊(Big Fleets)

CNBC 最近請我評論一則研究。該研究指出人們害怕買自駕車。他們不信任傳統的汽車製造商,只願意買蘋果或 Google 生產的自駕車。人們只相信他們。

我的回應是我們不需要大眾一開始就接受自駕車。我們只要大車隊接受就好:包括 Uber、Lyft、FedEx、UPS、美國郵政、水電公司、物流公司等。亞馬遜大概會買很多。這些大車隊一年需要上百萬台車。每隔幾個月他們就會買個 10 萬台低階模組、10 萬台中階以及 10 萬台高階模組。哪一家車廠能用最低價承接規格,誰就得標。

這些「模組」上不會掛著雪芙蘭、福特或豐田的廠徽。而是會標示 Uber 或 Lyft。

這些模組製造商會很像 Nokia — 基本上就負責製造裝置。但那不是價值所在。價值將掌握在擁有自駕車隊的企業手中。

這邏輯很好理解。當車子變成自駕,就沒有理由 95% 的時間還待在停車場裡。應該要出去運轉,接送不同的乘客。因此需要集中的系統調配車輛,才能提高效率、壓低空車成本。政府也需要一個對口的管理單位。所以未來的交通將轉為以載客平台車隊為主,自有車為輔。

而如 Lutz 所說,一般大眾會最晚接受自駕車。自駕車會由企業開始使用。企業的成本高,可控制的因素多,有誘因使用自駕車。最初的大車隊將會在車少的地方鋪建,例如機場、港口、農場、山區、校園、郊區等地車。等企業看到利潤,就會逐步擴大應用範圍,也分攤研發成本。自駕車技術會變得更安全、更小、更便宜。今天的都會建築在自有車的思維上,明天的都會將建築在自駕車的思維上。

我也很嚮往 Lutz 提到的這個願景,不過他預測的 15~20 年內太快了。應該會在我有生之年內發生。不過,「大車隊」倒是已經出現雛形。

Uber 向 Volvo 下大單

Uber 率先開了大車隊的第一槍。根據 MIT 科技評論報導:

路透社報導,Uber 已與 Volvo 協議,將於 2019 – 2021 年之間購買最多 24,000 台 XC90 SUV — 亦是 Uber 目前用來測試自駕車的車型。這些車將配備 Uber 自行研發的自駕技術,由公司內部的前沿技術團隊(Advanced Technologies Group)開發。

依一台車牌價 5 萬美金計算,整個 XC 90 車隊的價值約 12 億美金(360 億台幣). . . 還未算上自駕硬體的成本,包括 LiDAR 感測器與相關的研發成本。這些成本加起來將超過車子本身。

Uber 開始建自駕車隊了!還不要太興奮。這比較像是為了衝刺 2019 年 IPO 的議題操作。雙方的協議其實只是一張未來的團購單而已。

但重點是 Uber 將直接擁有車子,而不再是要求 Uber 司機「帶車上線」。過去 Uber 的不公平優勢之一就是不用負擔車子的沉沒成本,由司機負擔。許多司機是買了車才決定加入 Uber。這也是為何 Uber 上會出現一些高級車,而計程車大多是 豐田的 Wish。

Uber 自己買車,獲利壓力就更大。Uber 可以提高自己的分潤,降低司機的比例(因為司機不用承擔買車成本);但更划算的方式當然是完全移除司機,改由電腦操控。電腦不用休息也不用薪水。所以一旦 Uber 買車,必將加速推動自駕車發展。

而對 Volvo 來說,好消息是賣了不少車。壞消息(?)是它率先踏上了「成為 Nokia」的第一步。24,000 台車相當於 Volvo 年銷量的 5%,已經是大客戶,因此 Volvo 勢必更在乎 Uber 的要求。未來 Volvo 可能會花更多力氣迎合 Uber 要求的功能,更像一家「代工廠」。

隨著載客平台越發達,人們就越少買車,於是又推動載客平台擴增車隊。此消彼長之下,載客平台的話語權提高,車廠的主顧變成載客平台。車廠變成大宗商品(commodity)。說到底,誰掌握顧客誰就有權力。而未來掌握顧客的是載客平台,不是車廠。

除非車廠能夠吸引狂熱的粉絲。

Tesla 的預購模式

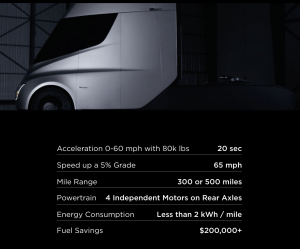

即便深陷 Model 3 的「量產地獄」之中,Tesla 創辦人 Elon Musk 仍然推出了兩樣新產品:電動卡車 Tesla Semi 與第二代跑車 Roadster。Musk 可說是科技圈的金頂兔啊(電池梗)。

兩個產品的技術數據都非常誇張。Semi 卡車能以每小時 100 km 的時速上坡,還能省下超過 20 萬美金的油資。而 Roadster 從 0 加速到 96 km/h 不到 2 秒鐘!

暫且不論量產瓶頸,我覺得 Tesla 有一項創新一直被誤解。那就是它的直營模式。Tesla 沒有經銷商。所有車子都由原廠銷售。原廠還負責後續的保養、維修,甚至營運充電站。這造就了一種非常直接、長期的顧客關係,是傳統車廠缺乏的。(台灣較接近的例子是 Gogoro。)

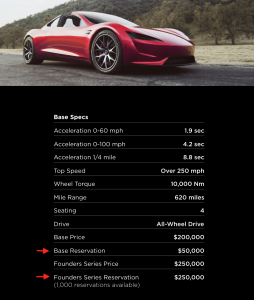

新的顧客關係會催生新的方法。而 Tesla 便大幅依賴「預購」。以 Roadster 為例,顧客必須先下訂金 5 萬美金才有機會先拿到車(見上圖紅色箭頭處)。若要買限量 1,000 台的「創辦人系列」則必須下全額訂金 25 萬美金。去年的 Model 3 預購 Tesla 在一個月內便收到了 40 萬筆訂單,逼近 Volvo 一年的銷量!

傳統業者嘲笑 Tesla「車都還沒做出來就先撈錢」。正好相反。預購讓 Tesla 可以先了解需求,才決定生產數量。反而顯得傳統車廠的模式沒有效率:車廠必須先猜測需求,包括流行的顏色、引擎配置等,做好一批「存貨」,塞到經銷商手中。然後在新車上市時靠著不斷的廣告推銷。賣不掉又形成存貨。

另一個直營所衍伸的作法是推薦優惠(referral program)。若 Tesla 車主推薦新車主買車,雙方都會獲得折扣。這種病毒式行銷的前提是成本與營收歸於同一家。因此經銷商制很難抄襲,每一家經銷商都不願意補貼其他經銷商的車主。

此外,台灣的 Tesla 還提供「到 Tesla 充電免費」的服務,跟 Gogoro 收月租費換電池的概念差不多。當用車的一切步驟都由原廠負責,買車就變得越來越像訂購一種服務。相反的,跟傳統車廠買車比較像是一次又一次的買賣。買車時要討價還價,每次保養跟修車都要再討價還價一次。弄得我都煩死了。

網路讓任何企業都能直營,而直營讓車廠成為一種服務商。唯有用服務牢牢抓住顧客,才有機會盡可能的延長汽車的黃金時代。

交通特輯加映:

- [#129] Gogoro 換電站的規模優勢、高通擬擴大在台研發

- [#77] 如何在自駕車時代壟斷、福特考慮轉型服務業、Gogoro 外銷的優勢在資料

- [#48] 租車公司的利基 — 專訪台灣 Zipcar 董事長彭仕邦

- [#40] Uber 害多元計程車找不到司機、Waymo 害 Uber 開除無人車負責人、Google 害福特總裁被開除