「網路女王」Mary Meeker 推出 2018 網路趨勢報告。本期音頻從近 300 頁的內容中挑出 4 張最有啟發性的投影片,深入討論零售的轉變、訂閱制的成熟、資料成為基本工具,以及工作形態的轉變。

最新會員限定文章

- 2021-05-26 週三 Google I/O 2021 — 工作軟體 Workspace|人工智慧模型 MUM 與 LaMDA|Google Shopping

- 2021-05-25 週二 簡訊實聯制大獲成功|開放設計|校正回歸與規模化

- 2021-05-19 週三 東南亞獨角獸 Gojek 與 Tokopedia 合併|華納媒體與 Discovery 合併

閱讀時間 11 分鐘

早安!

非常湊巧的(?),微軟選在蘋果的開發者大會 WWDC 前宣布併購最大的開發者社群 GitHub。這就是競爭。

進入正題。

微軟併購程式碼代管服務 GitHub

暨 Linkedin 之後,微軟又併購了一個社群。這一次的目的是一次抓住一大群開發者。根據數位時代報導:

一如外界所預期,微軟確定以 75 億美元收購軟體原始碼代管服務平台 GitHub . . . 預計在今年底前完成。

. . . 2008 年 4 月上線的 GitHub,目前擁有超過 2,300 萬名用戶、150 萬個組織機構,雖然擁有不少開發者社群以及企業用戶,但 GitHub 卻從未真正賺錢。

Git 是一個版本管理工具,被許多軟體團隊用來管理軟體專案。有點像我打這一篇文章需要一個版本管理工具,以免粗心大意又過於熱衷挑錯字的編輯不小心「覆蓋」了我寫的東西。

Git 也是一個開源(open source)軟體,誰都可以拿去用。但如果每個開發者各自使用,檔案就會變得分散,團隊很難協作。而且參與開源專案的開發者也無法輕鬆的「跳」到別家專案上討論。所以有了 GitHub。它是一個集中代管程式碼的服務,把眾人的程式碼都集中在一起。

可以想像 GitHub 是軟體開發者的 PTT。大家在上面瀏覽彼此的程式碼,進行編輯、討論。這種社群有網路效應 — 越多人齊聚一堂,討論更豐富、專案效率越高。在 10 年之內,GitHub 成為全球最大的開發者社群。

而其商業模式則是常見的「免費加值」(Freemium)。公開的開源專案不用錢,私人專案必須付費。若企業希望在私有雲裡建立 GitHub、使用進階的協作以及安全工具,同時還能方便的參與社群,就必須付更多錢。不過目前 GitHub 還在虧損中,仰賴創投的錢支撐。

除了獨立開發者使用 GitHub,科技巨頭也參與 GitHub,包括蘋果、亞馬遜、微軟等。這些大公司不但希望借助社群的力量,也希望能吸引優秀的開發者。而 GitHub 過去維持獨立,形成巨頭之間的「中立區」,也讓其他公司願意「託付」程式碼。

問題是被微軟併購之後,GitHub 還能維持中立嗎?許多人擔心 GitHub 將開始「偏愛」微軟的工具,打壓競爭者的專案。

為此,GitHub 下一任 CEO、微軟高管 Nat Friedman 寫了一篇文章,強調會維持開放中立:

我理解工程師社群有健康的懷疑,因此我要清楚表明兩件事:

– GitHub 將會是獨立的社群、平台與生意。也就是 GitHub 會維持其開發者優先的價值,特殊的文化,以及開放的延伸性。我們將永遠支持開發者選擇的所有程式語言、授權方式、工具、平台、或雲端服務。

– GitHub 將保留其產品哲學。我們熱愛 GitHub 對工程師的深度關懷與體貼,深入工程師體驗的每一個層面。我了解並尊重這一點,而且將致力於建立工程師熱愛的有品味、迅速、精緻的工具。

還有許多人質疑微軟會搞砸 GitHub,就像過去搞砸 Skype 與 Hotmail 一樣。甚至出現了開發者的「出走潮」。

不過今天的微軟比較沒有誘因搞砸了。過去微軟擁有壟斷 — Windows 作業系統 — 因此一切併購都是為了服膺於 Windows。這導致微軟買什麼都想要「Windows 化」,變成 Windows 套餐的一部分。結果是產品失去了開放性,並且受到 Windows 的種種掣肘。

今天的微軟沒有壟斷了 — 手機數量已遠遠超過 PC。在作業系統上,微軟錯過了手機與伺服器的機會。所以微軟在 Nadella 的領導下,捨棄圍繞 Windows 的思維,轉成一個致力於提供「生產力」(productivity)的企業。意思是微軟現在最大的屏障是其累積多年的企業客戶;因此微軟的任務是提供這些企業向網路、雲端轉型所需要的各種工具。

而今天的企業不可能只用微軟的工具。企業希望能用公有雲、私有雲,或是分佈在不同的雲端服務上。企業也希望能用開源的軟體。微軟要好好服務,就必須協助企業採用這些工具,而不能只是一昧地推銷自家的 Azure、Office 365 與 Outlook。事實上微軟最害怕的是新一代的企業直接越過微軟,採用各種雲端工具 — 這是 Windows 為王時代所無法想像的。

在下一段分析的 WWDC 的一開場,蘋果放了一段搞笑的影片,用《國家地理頻道》的口吻描述開發者是一群「不斷遷徙的大型動物」,每年 6 月都會聚集到蘋果門口。照此比喻,那麼微軟這次就是直搗源頭,買下開發者聚集的「水源地」。現在微軟可以在水源地就近觀察、訪談開發者,甚至投資或併購有潛力的新星。

當然,微軟也有直接的獲利模式,就是在水源地豎立廣告看板,推銷產品。微軟 CEO Satya Nadella 對其策略直言不諱:

微軟對開源軟體是全梭(all-in)了 . . . 我們看到與 GitHub 合作的三個未來機會:

首先,我們將協助軟體開發每一個階段的工程師 — 從想法到協作到佈建於雲服務。

第二,我們將透過我們的企業業務與合作通路,以及全球的雲基礎架構與服務,加速企業開發者使用 GitHub。

最後,我們將把微軟的開發者工具與服務推向新的族群。

獨立很昂貴。水源地也需要財務支持,特別是設備新穎、服務完善的水源地。而 GitHub 原本營運得並不好,內部人員浮動,甚至 CEO 職位已虛懸 10 個月,也持續虧損。而微軟有錢,但缺少開發者。接下來微軟必須盡快說服開發者信任微軟,否則就白花錢了。而開發者必須決定是要繼續遷徙到另一個獨立(但虧損)的平台,還是試著跟大企業合作。

蘋果 WWDC 2018 揭露的多年計畫

今年的蘋果開發者大會沒有特別突出的消息,但反映了蘋果的優勢、劣勢與長期計畫 — 算是正常表現。隱隱約約中,可以看出蘋果正在為一兩年後的重要產品蓄力。

以下我挑選特別值得討論的幾個亮點。首先是最重要的手機作業系統 iOS 12 更新。

手機效能不斷提高

有一個數字 iPhone 遠遠領先同儕,領先到大家都沒感覺了,那就是效能。根據 INSIDE 報導:

蘋果公司軟體副總 Craig Federighi 介紹 . . . iPhone 6S 的 app 啟動速度將會快上 40%,鍵盤開啟速度快 50%,並且拍照的速度更是快上 70%;iOS 12 這些更新是直接從晶片開始重新優化,而且會自動在電力表現和電池壽命中找到平衡。

「iOS 12 更聰明了,當使用者在滾動和啟動 APP 時需要提升運算效能時,iOS 就會立即將晶片性能提升至最高狀態,但同時又能保持電池壽命。」

永遠用最強的優勢開場。而蘋果最強的就是軟硬整合。軟硬整合代表蘋果沒有破碎化問題,而且可以不斷提高效能、節省電力。相比之下,Android 無法控制硬體,又沒有規模優勢,幾乎不可能追上。(Android 的開場優勢是裝置數)

Siri 客製化

同樣來自 INSIDE:

. . . 使用者如果不喜歡在 Siri 使用特定的詞組或關鍵字,就可以將其 [訂製]。

接下來蘋果開放給第三方開發者提供 Siri 支援快捷鍵「Shortcuts」的權限,開發者可以在他們的 APP 中製作一個「添加到 Siri」的按鈕,讓自己的 APP 支援快捷鍵。例如有人問「嘿 Siri,我的鑰匙搞丟了」,Siri 就可以跟 Tile 這個 APP 溝通,並發出鑰匙地理資訊。

但蘋果有另一種破碎化問題:Siri。我分析過 Siri 不像 Google Assistant 是一個雲端的服務,而是存在手機端的服務。這符合蘋果賣手機的商業模式,也符合尊重隱私權的理念;但缺點是 iPhone、Mac 與 HomePod 上的 Siri 能力各自不同,彼此也無法溝通,更無法與其他人的 Siri 一起交換、學習。因此此許多人覺得 Siri 比競爭對手「笨」。

而蘋果提出客製化 Siri 與自定義「工作流程」(workflow)的功能,有點類似把難題拋給用戶,說「不然你自己設計 Siri 的功能好了。」例如用戶可以設計一組工作流程: 當用戶說「我起床了」,Siri 就會執行開燈、煮熱水、報天氣與新聞等一系列行動。這些指令就可以存放在 iPhone 裡。

成立嗎?我懷疑。一般用戶不會想模仿開發者,自己設計流程。不過跟 Google 的對比日益明顯:蘋果希望讓用戶與 app 開發者自行溝通 Siri 的用法,而 Google Assistant 卻希望一切全包 — 直接搞定一切(it just works)。

多人 FaceTime

根據 INSIDE 報導:

在 iOS 12 中,FaceTime 終於新增最多可達 32 人同時通話的群聊功能,而且 FaceTime 還會自動感應誰在說話,自動放大他的影像框,甚至可以把 Memoji、相機濾鏡套用進去。

圖:蘋果官網

我覺得這技術十分驚人。不但能支援多達 32 人同時群聊,而且同時仍維持端對端的內容加密(end-to-end encryption)!介面設計也很有挑戰性,必須在小小的螢幕上合理的呈現 32 個頭像,同時還要強調發言者的畫面。再加上動態貼圖與濾鏡,可說是一出手就大幅拉高訊息軟體的標準。

不過,可惜的是 FaceTime 僅限蘋果用戶使用。否則跟 iMessage(也僅限蘋果用戶)搭配會是有力的社群工具。去哪裡找到 32 個都用 iPhone 的人?

macOS

macOS 我看到兩個重要發布。第一個是對廣告科技(adtech)發起全面攻擊。根據科技新報報導:

蘋果表示,即將推出適用 iPhone 和 Mac 電腦的軟體版本,阻擋來自 Facebook 按「讚」(like)鍵的 cookie 用來追蹤用戶瀏覽網站活動。

蘋果軟體工程資深副總裁費德里吉(Craig Federighi)告訴現場約 6,000 名開發者:「關掉可用來追蹤大家的『讚』鍵和『留言』領域,今年我們就是要把那個封鎖。」

根據費德里吉,預定今年稍後推出的新 macOS Mojave 和 iOS 12 系統,也會讓人更難用追蹤系統蒐集裝置使用相關資訊,創造「獨一無二的指紋」。費德里吉說:「資料公司辨識大家的裝置然後追蹤,將會變得更加困難。」

蘋果要做兩件事情。第一個是阻擋網頁的追蹤器(tracker)。Federighi 以 Facebook 舉例,提到許多網頁上的「Facebook 分享」按鈕中藏著追蹤器,會記錄用戶資料並賣給其他廠商。正是這些資料讓用戶覺得廣告似乎「如影隨形」。Safari 瀏覽器將預選阻擋這些追蹤器。

第二,蘋果會模糊化用戶的裝置資訊,讓追蹤器看起來「每一台都是一樣的 Mac」。廣告科技公司就無法整合多個來源的資料,組合出「這位用戶年齡 35~40 歲,喜歡科技內容,常常搜尋腕隧道發炎相關資料」的資訊。

Facebook 安全長(Chief Security Officer)Alex Stamos 隨後在 Twitter 上表示,他基本同意蘋果的作法,但他懷疑蘋果能公平的對待所有追蹤器。言下之意是擔心蘋果特別針對 Facebook。

蘋果與 Facebook(以及 Google)是理念之爭,也是商業模式之爭。一方銷售硬體,一方銷售廣告;因此一方希望提升用戶的安全感,另一方則希望更加了解用戶行為。很難說對錯,但越來越針鋒相對。

macOS 不會與 iOS 合併

另一個重點是電腦的未來。當被問到電腦作業系統 macOS 與手機作業系統 iOS 是否會合併,Federighi 很乾脆地回答:No.

原因是電腦有它獨特的價值,包括鍵盤、觸控板等都難以取代。因此蘋果不會硬把兩套作業系統合而為一。

不過,蘋果卻打算利用 iOS 生態圈來擴大電腦的 app 數量。根據 INSIDE 報導:

不過蘋果倒是提供了包括鍵鼠、拖拉等操控更簡易的支援,讓 iOS app 也能快速移植到 Mac 上。蘋果自己的新聞、語音記事、Home 等 app 就將在 Mojave 上現身,並保持與 iPhone 無縫接軌的使用。預計 2019 年就會開放給所有開發者。

Federighi 提到把 iOS 的 app 引入電腦是蘋果未來幾年的目標。這可以簡單看成是希望擴大 Mac 的開發者數量。有點類似把動物從豐沛的水源地吸引到較小的水源地。

但也指出另一個可能的長期策略,就是蘋果持續擴大 iOS 產品線,甚至支援鍵盤,最終「吞噬」掉 Mac 大部分的市場。這接近微軟 Surface 以平板為主,鍵盤為輔的路線。

換句話說,就是手機取代電腦。蘋果最理解手機與電腦的消長,因此已經開始在為此未來做準備。

你可能會質疑:「手機替代電腦?那怎麼打字、繪圖、做 Powerpoint?」但這些都是少數人的需求。絕大部分人只需要手機就夠了 — 中國就是如此 — 電腦已經退為一種專用裝置,而不是泛用裝置。

以照相為例,今天的人可以輕鬆用手機照出看起來很專業的照片,不需要專業的相機與電腦後製。

攝影愛好者可能會說:「還是有差啊!單眼照的還是比較好,Photoshop 調整比較細緻」沒錯。但大部分人照相只需要上傳 Facebook 或 Instagram。其朋友也都是在手機上瀏覽。換言之,當裝置開始替代,使用情境也會替代。

當人們可以用 emoji 表達情感(或是直接直播),就不需要鍵盤打字。當老闆可以直接從後台看資料,員工就不太需要印報表、做投影片。

未來手機可能會替代電腦,但自己也可能會被替代。許多人猜測蘋果另一個多年計畫是用「智慧眼鏡+手錶+耳機」替代手機。蘋果這次也更新了 watchOS,其功能可能已經不輸給 10 年前的 iPhone。配上無線耳機,蘋果只缺眼鏡了。等到推出的那一天,就是爆炸性的 WWDC 了。

閱讀時間 6 分鐘(不含圖)

早安!

我們正式進入「會議季節」。美國的 Code Conference 剛剛結束,今天凌晨(台灣時間)是蘋果的開發者大會 WWDC。接下來台灣的 Computex、德國漢諾威數位科技展 CeBIT 與洛杉磯的 E3 電玩展陸續接棒。

討論這類發表會我喜歡用「圖文並茂」的方式呈現,例如今天這篇。但其實上稿非常痛苦。截圖、縮圖與調整大小很傷手腕,出刊時間若不穩定請大家多包涵。(像我現在已經接近凌晨一點的 WWDC 大會了 . . . ) 有時圖太多還會被 email 伺服器阻擋,請大家先去垃圾信箱撈撈看。

今天討論網路女王 Mary Meeker 的年度網路趨勢報告。

進入正題。

2018 年網路趨勢報告

如果你不熟悉 Mary Meeker,我去年此時介紹過她:

她在 1985 年成為美林證券(Merrill Lynch)的股票交易員,後來於 1990 年轉往摩根史坦利(Morgan Stanley),負責研究電腦產業。那一年網際網路(World Wide Web)誕生。

在接下來 20 年的投資銀行生涯中,她除了每年發表網路趨勢報告之外,並主導了兩個著名的 IPO 案:Netscape 與 Google,親身參與了網路企業的濫觴。隨後她跳槽到矽谷頂尖創投 KPCB,展開投資分析工作。

這些赫赫資歷為她贏得了「網路女王」的封號,也讓科技圈的人每年此時都會放下手邊工作,聽一下她對未來的預測。

除了第一線參與 Netscape 與 Google 的上市外,她的年度趨勢報告也多次引領話題,啟發思維。例如她在 2012 年指出 Android 加 iOS 的裝置數超過 WinTel 聯盟裝置數,讓人直覺的理解運算平台的迭代。另外她從 2010 年開始對比用戶停留時間與廣告預算,率先指出太多預算保留給電視、報紙,而沒有跟著用戶轉移到網路與手機,也讓 Facebook、Instagram 等軍心為之一振。

不過,隨著 Meeker 聲望日隆,其報告也越趨臃腫(?)今年達到 294 頁!其中分 12 個子題,涵蓋當前主要網路趨勢。

我讀完今年的報告,沒看到特別「轟動江湖」的圖表,大多是確認已知的趨勢。不過仍然很有價值。許多我們隱約感覺到的趨勢,透過圖表呈現看起來更震撼。

以下挑選我覺得特別有趣的「資料」與「電商」」兩個項目討論。

資料的力量

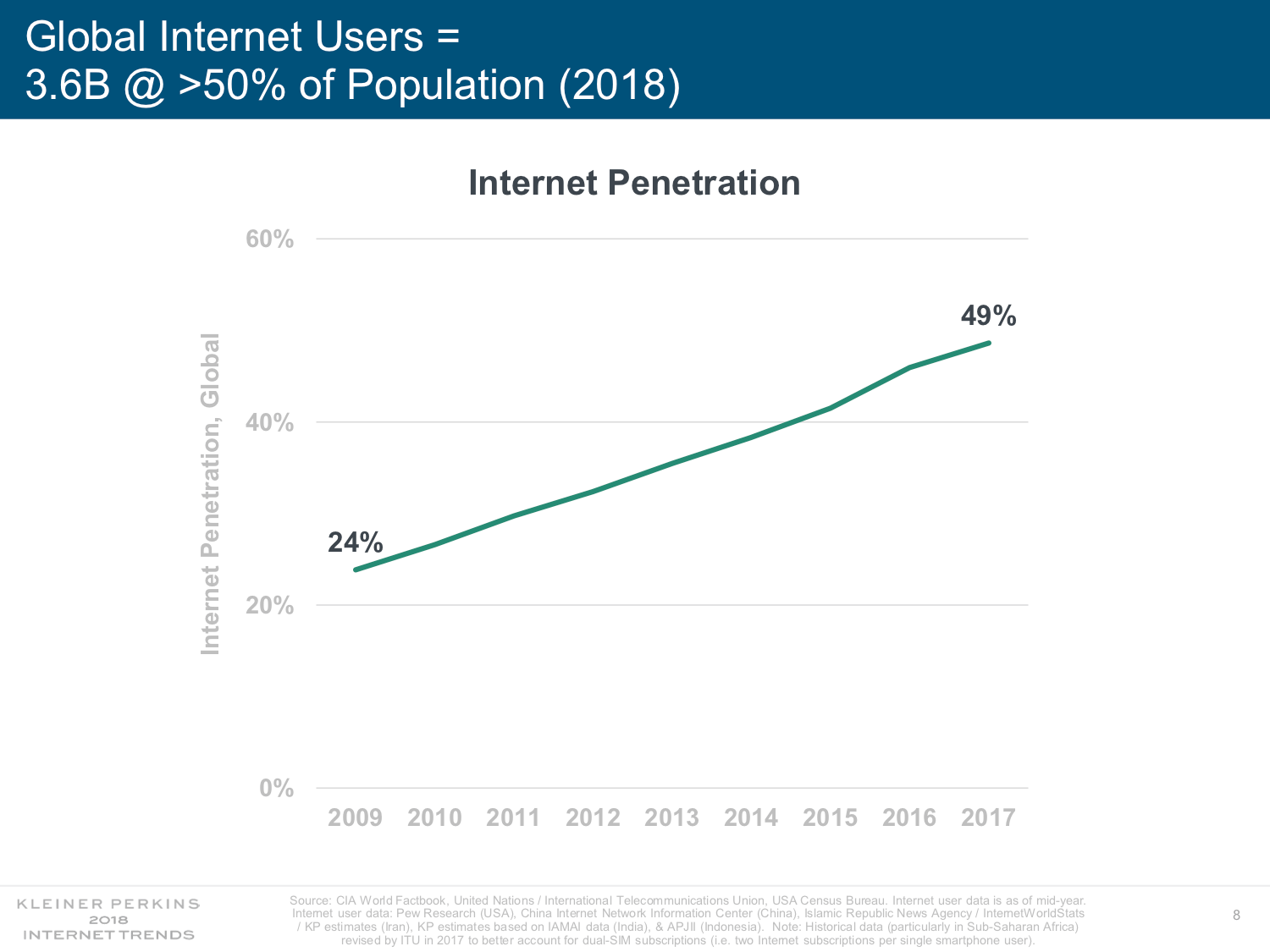

網路一開始的目的是連結人。今天網路已連結全球過半數的人類。從下圖可以看出,過去 8 年全球網路滲透率又翻了一倍,達到 36 億人。這是一個大家平常不以為意,但仔細想想非常驚人的數據。

圖:KPCB(以下同)

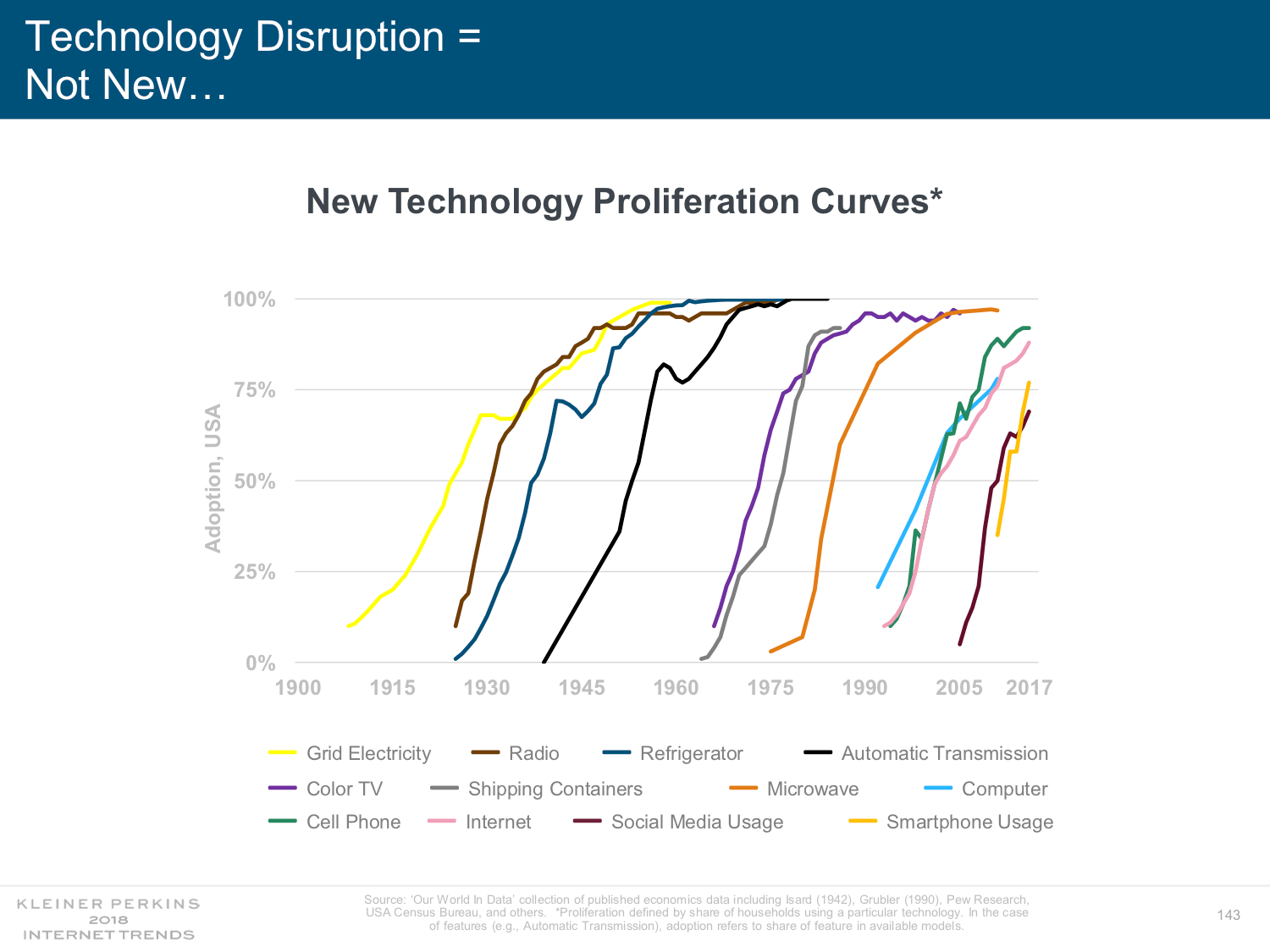

事實上新科技普及的速度越來越快。有了網路在前,手機的滲透率又更快。下圖是歷史上科技達到 100% 普及所花的時間。可以看到電網(黃線)花了近 60 年,微波爐(橘線)花了 30 年;然而社群網站與智慧型手機(最後兩條線)的普及曲線幾乎呈直線向上。

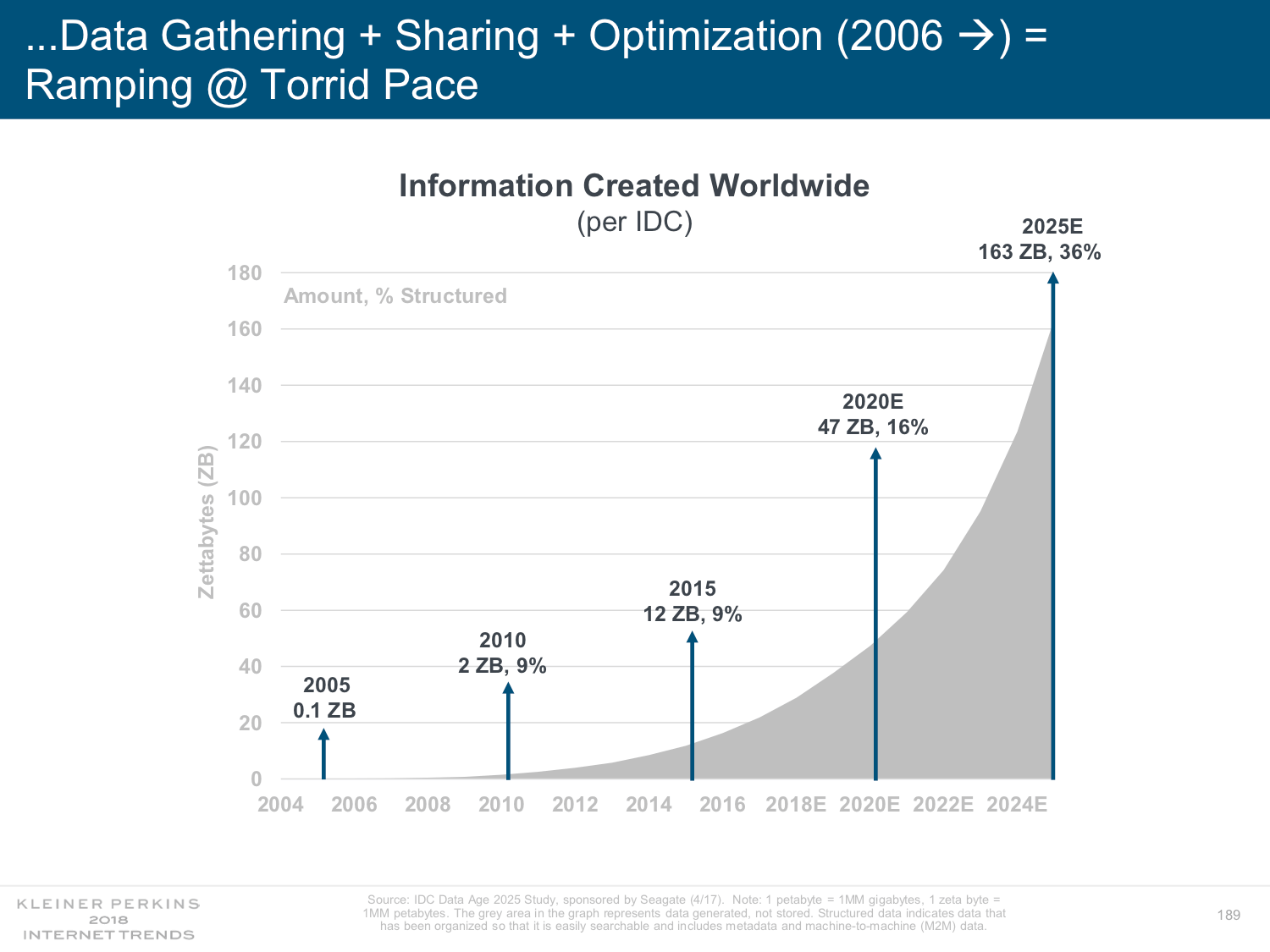

當網路與手機普及,又帶來新的變量:資料。就像電力的普及驅動電腦的發展一樣,資料增加成為驅動下一波科技發展的引擎。

越來越多資料被產生、上傳、標記、整合。如果你今天覺得資訊過載,恨不得有人能幫你過濾跟整理(咳咳~科技島讀)— 記得資訊呈指數型成長(下圖)。很快你就沒有選擇,必須仰賴專業的協助了。

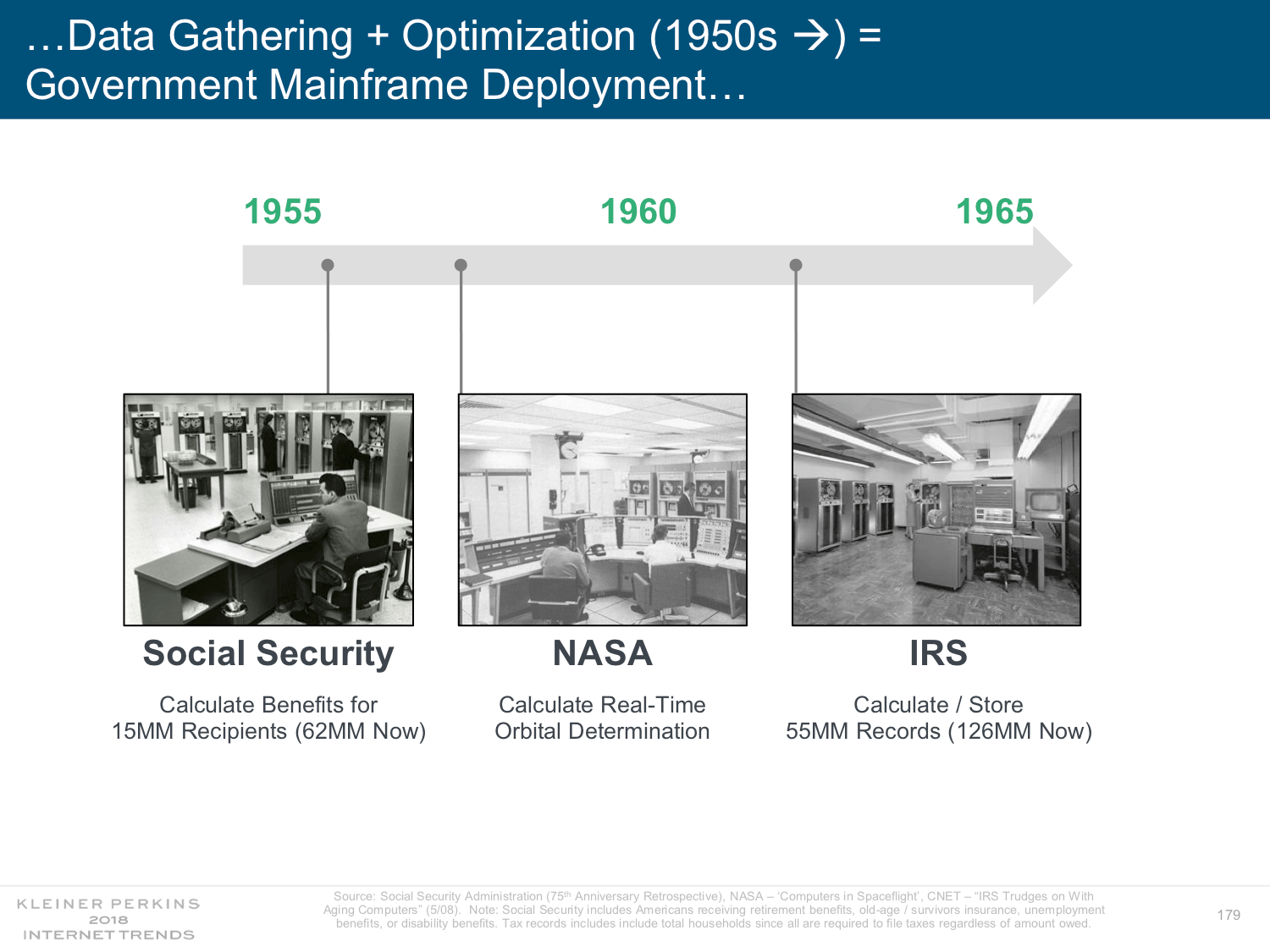

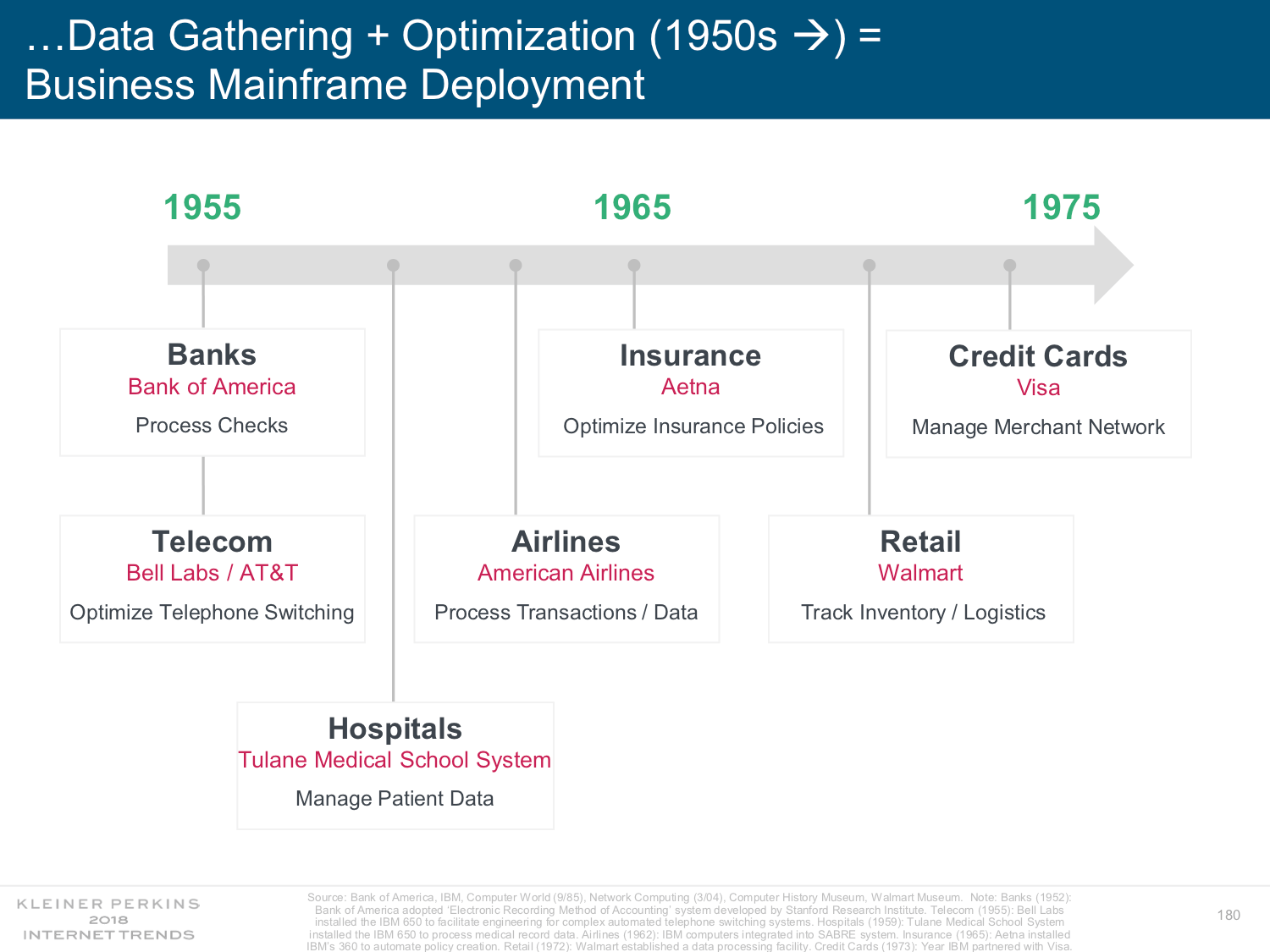

因此,擅長處理資料的企業有優勢。這不是新聞 — 大型主機(Mainframe)時代就已是如此。只不過過去僅有國家級組織能使用電腦、處理資料,例如美國的社會安全局、太空總署、國稅局等。這是「國大於民」的時代。

但隨著 CPU 運算力提高、電腦普及,大型企業也開始大規模利用資料,包括銀行、電信、航空、保險公司等。

今天,中小企業就可以自己利用 AWS 規模化的處理資料,用資料優化產品。因此蹦發出大量的創新。

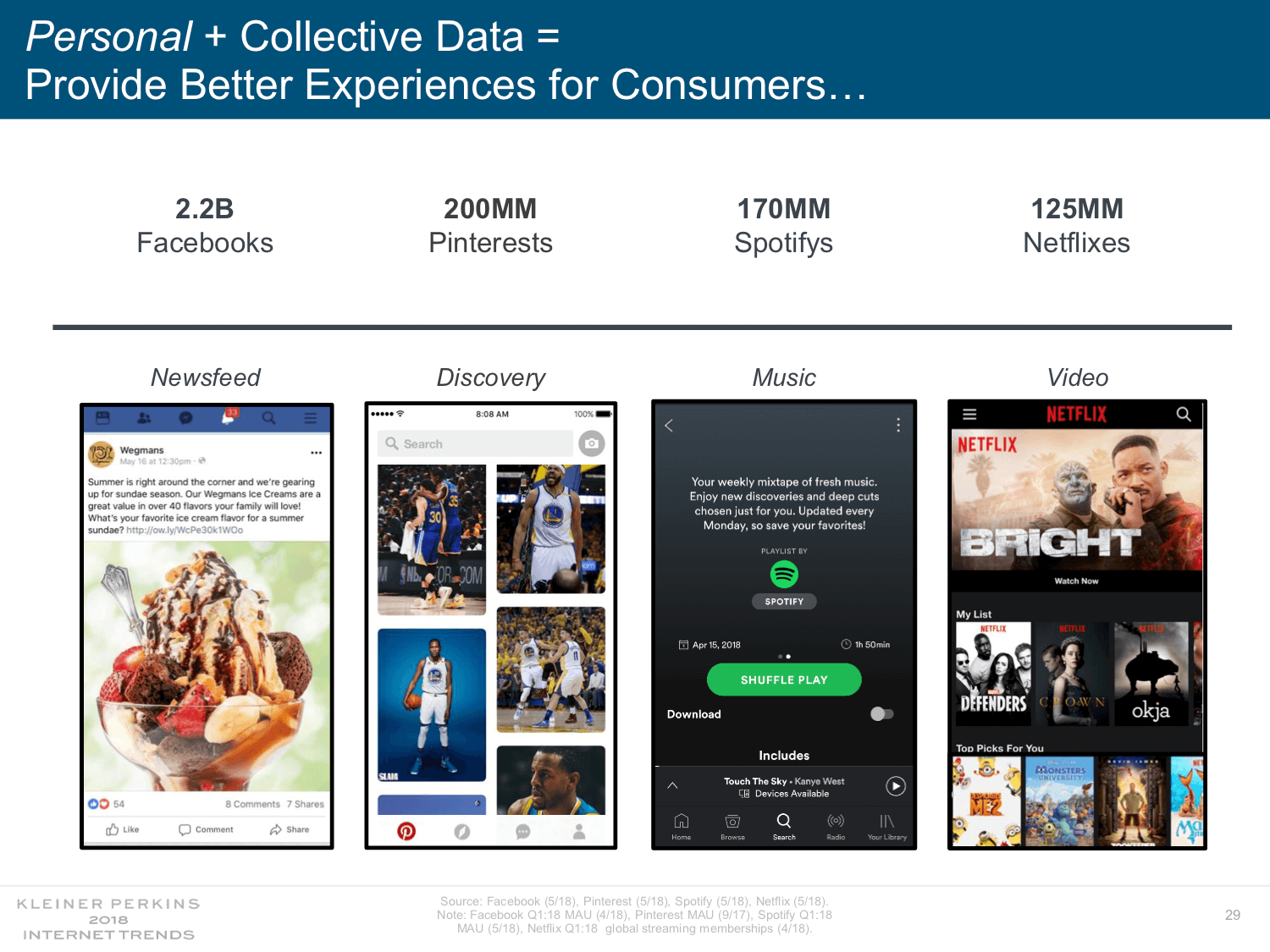

例如許多服務必須結合個人與集體資料,才能大規模的提供個人化的體驗。這包括 Facebook 的動態牆(Newsfeed)、Pinterest 的照片瀏覽、Spotify 的音樂推薦、Netflix 的影片推薦等。

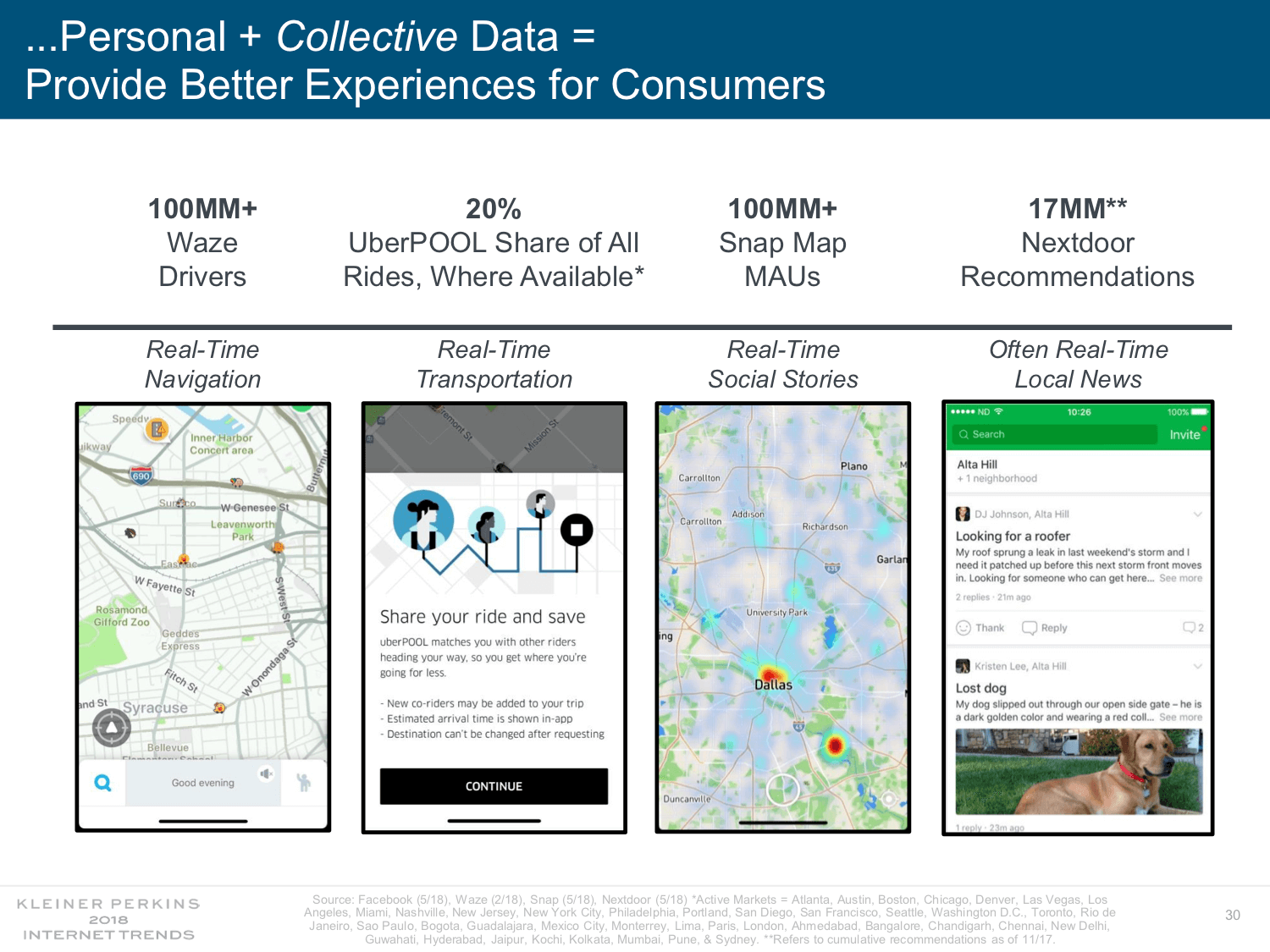

其他還有導航軟體 Waze、「順風車」平台 UberPOOL、即時位置分享 Snap Map、鄰里社群網站 Nextdoor 等,都是站在大量的資料上提供更棒的體驗。

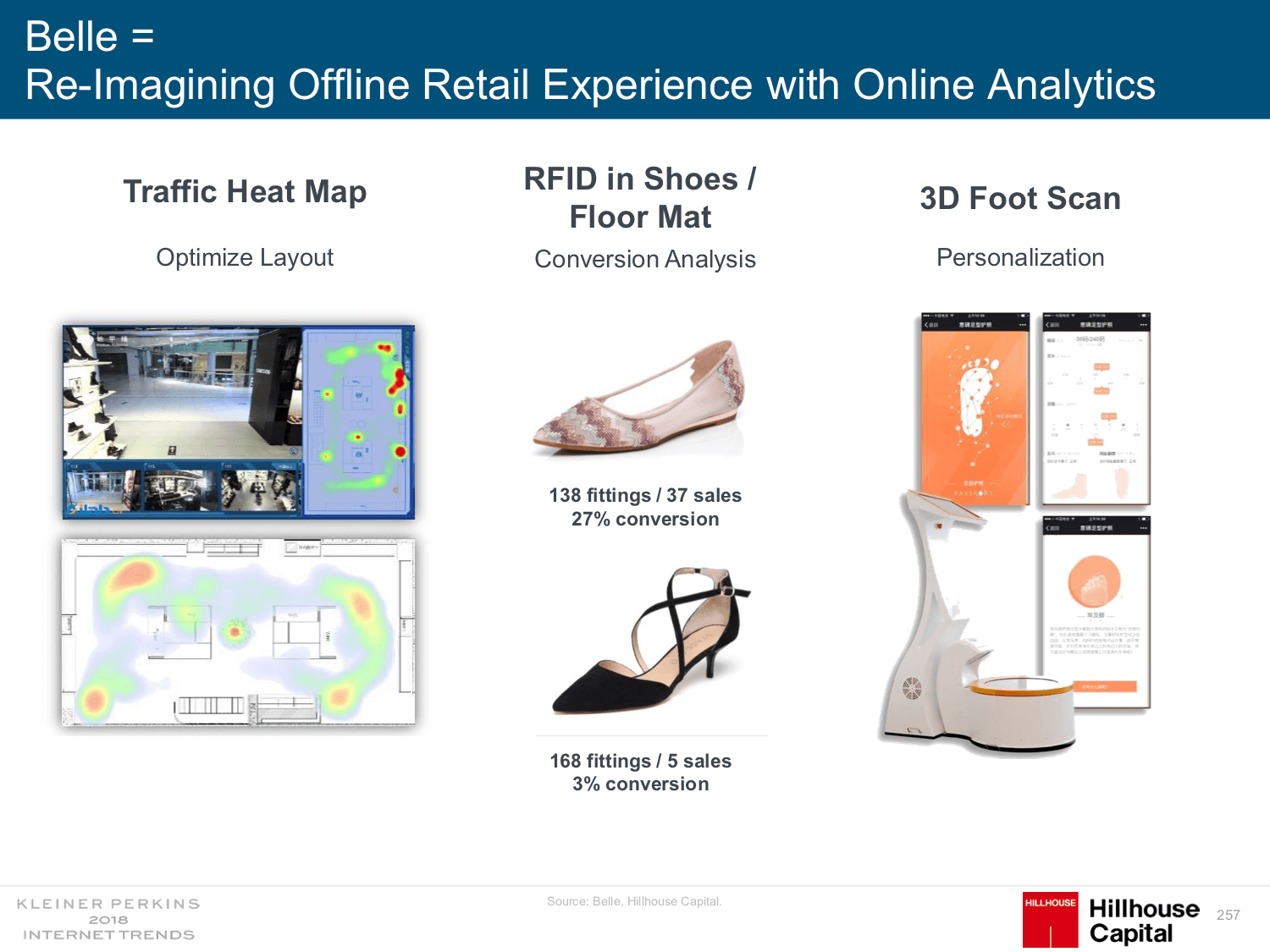

資料也在影響實體行為。一個有趣的例子是中國的百麗(belle)鞋業。其在實體店內大量裝設感應器,分析顧客在店內的「熱點」。另外亦在鞋子上裝感應器,計算顧客試穿的次數與銷售轉換率。最後,它還 3D 掃瞄顧客的腳型,更精準的推薦鞋款。

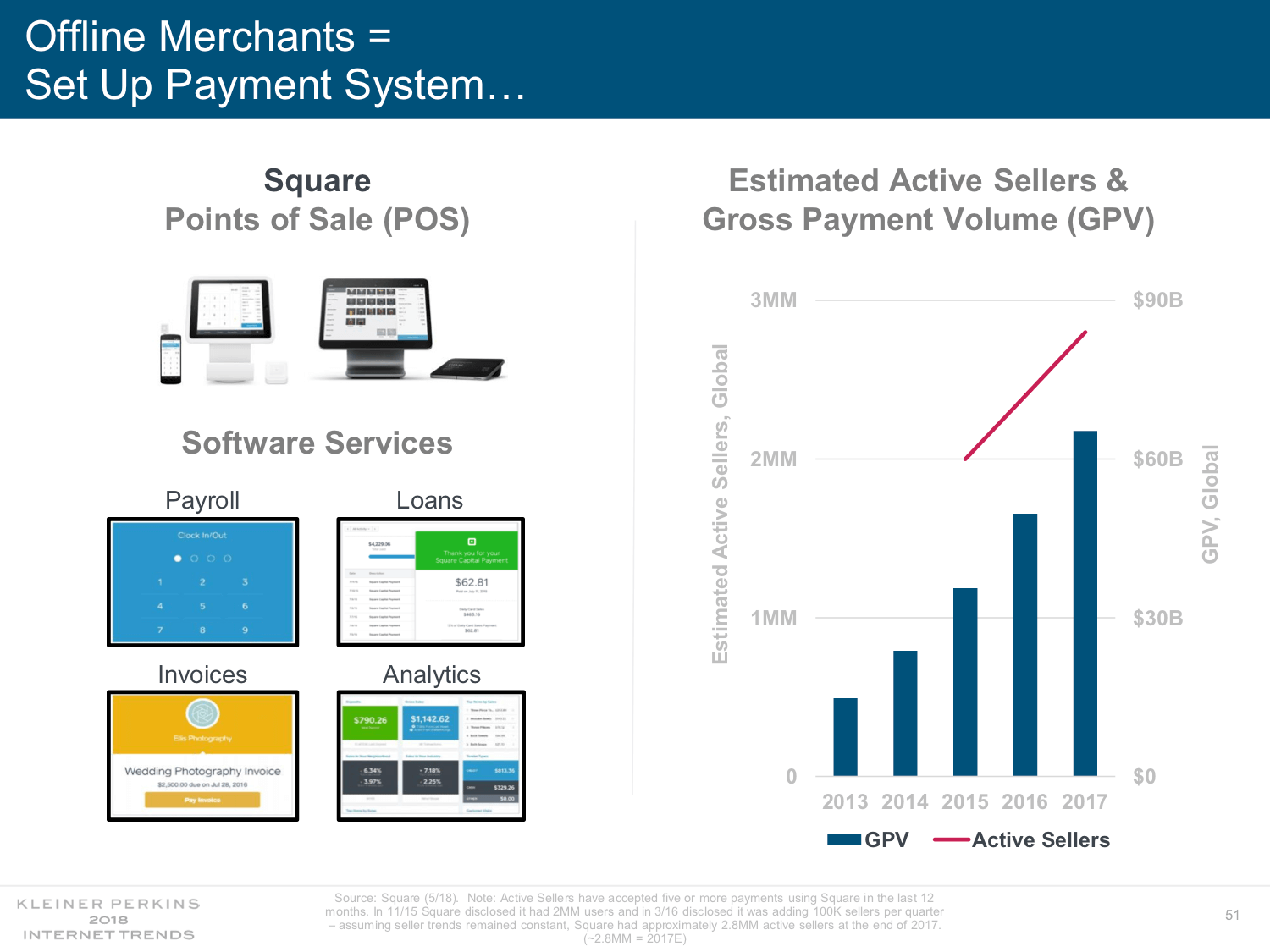

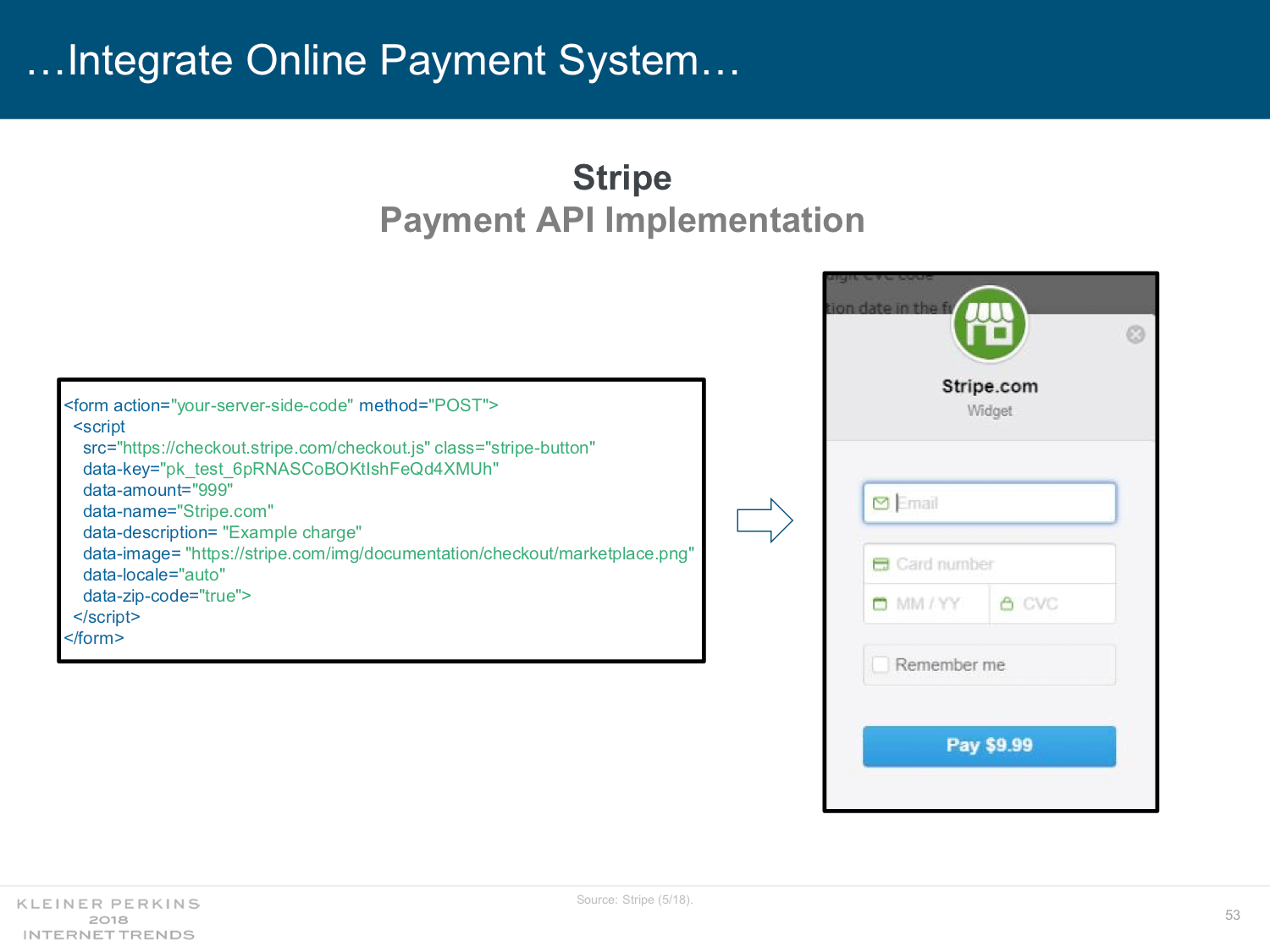

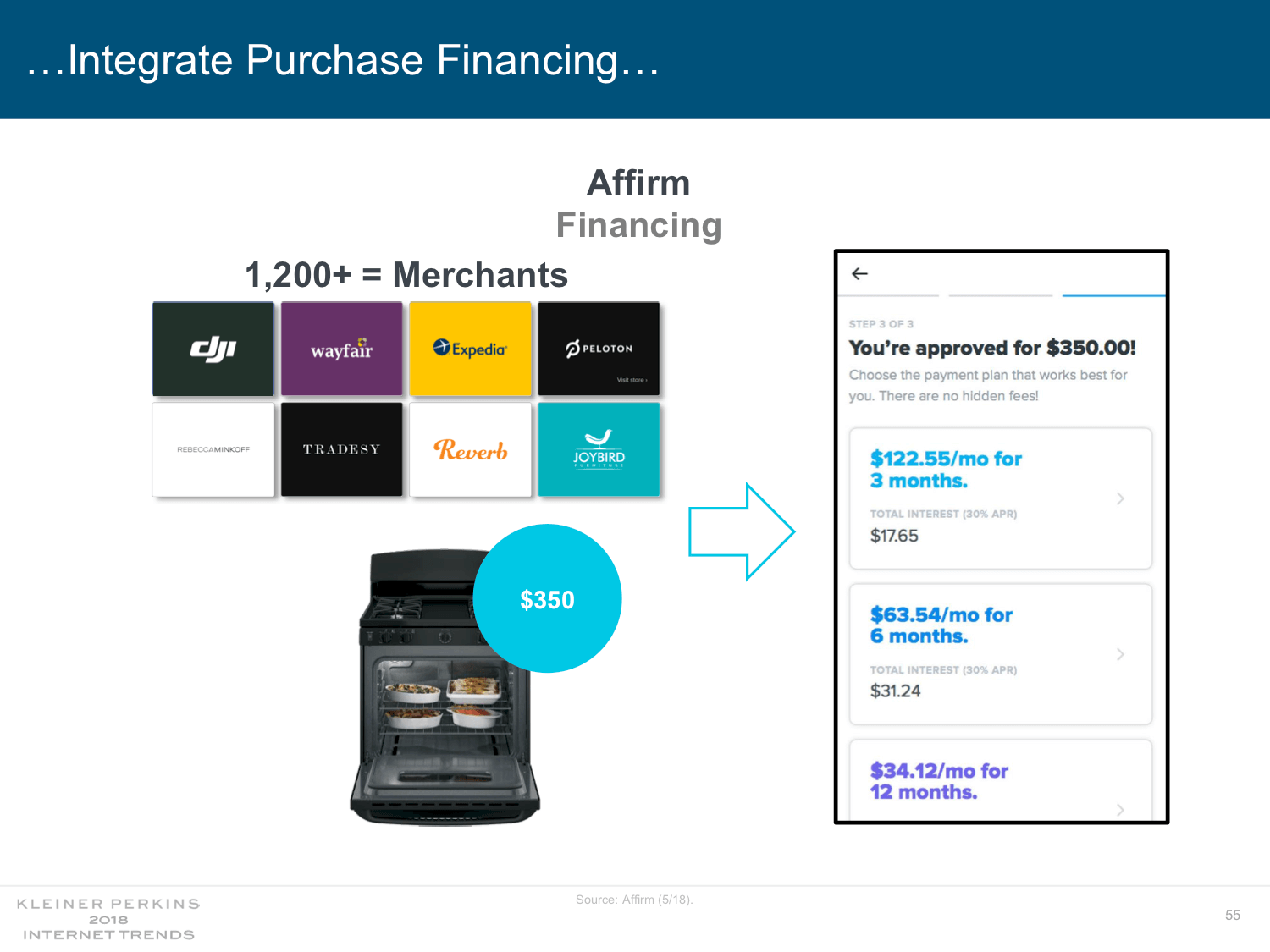

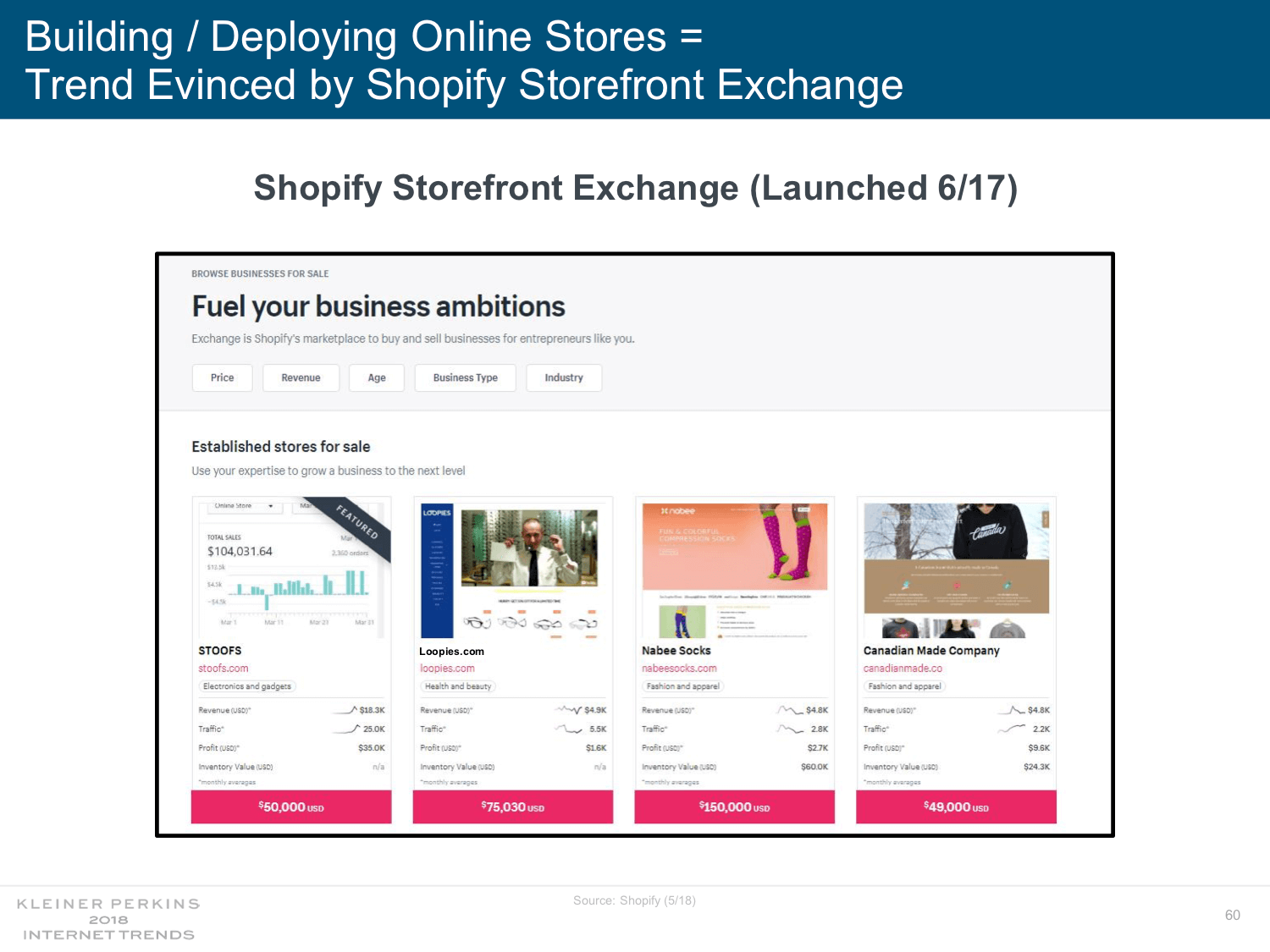

實體貿易才剛開始感受資料的效果,但線上的電商早已被網路與軟體翻覆的面目全非。Mary Meeker 在報告中特別詳細拆解了今日電商的各式工具。

電商的模組化

科技通常會同時對產業造成兩種影響:放大領先優勢、降低進入門檻。例如手術機器人讓名牌外科醫師可以看更多病人,但同時也讓菜鳥外科醫師可以執行困難的手術。

在電商上,Meeker 提到科技大幅降低「開店」的門檻,將開店拆解成一系列的軟體工具。

首先,在實體業務上,商家可以用 Square 的系列工具管理收款、薪資、貸款、單據、報表等。

接著在線上,可以用 Stripe 處理支付。

用 Affirm 就可以提供分期付款。

另外還可以用 Shopify 建立銷售頁面、用 Intercom 處理客服、用 UPS 載貨等。最誇張的是,若經營的好,還可以直接在 Shopify 的交易所上買賣電商本身!

網路將電商的諸多環節拆解,外包給專業的服務商,讓業者可以專心的投入其最擅長、最具特色的能力,例如製作餐點、設計服裝、開發產品等。好消息是今天網路上的選擇無限,讓每一個創作者或創業家都有機會發揮所長;壞消息是出現產品過載 — 就像上一段提到的資訊過載一樣 — 因此通路也開始改變。

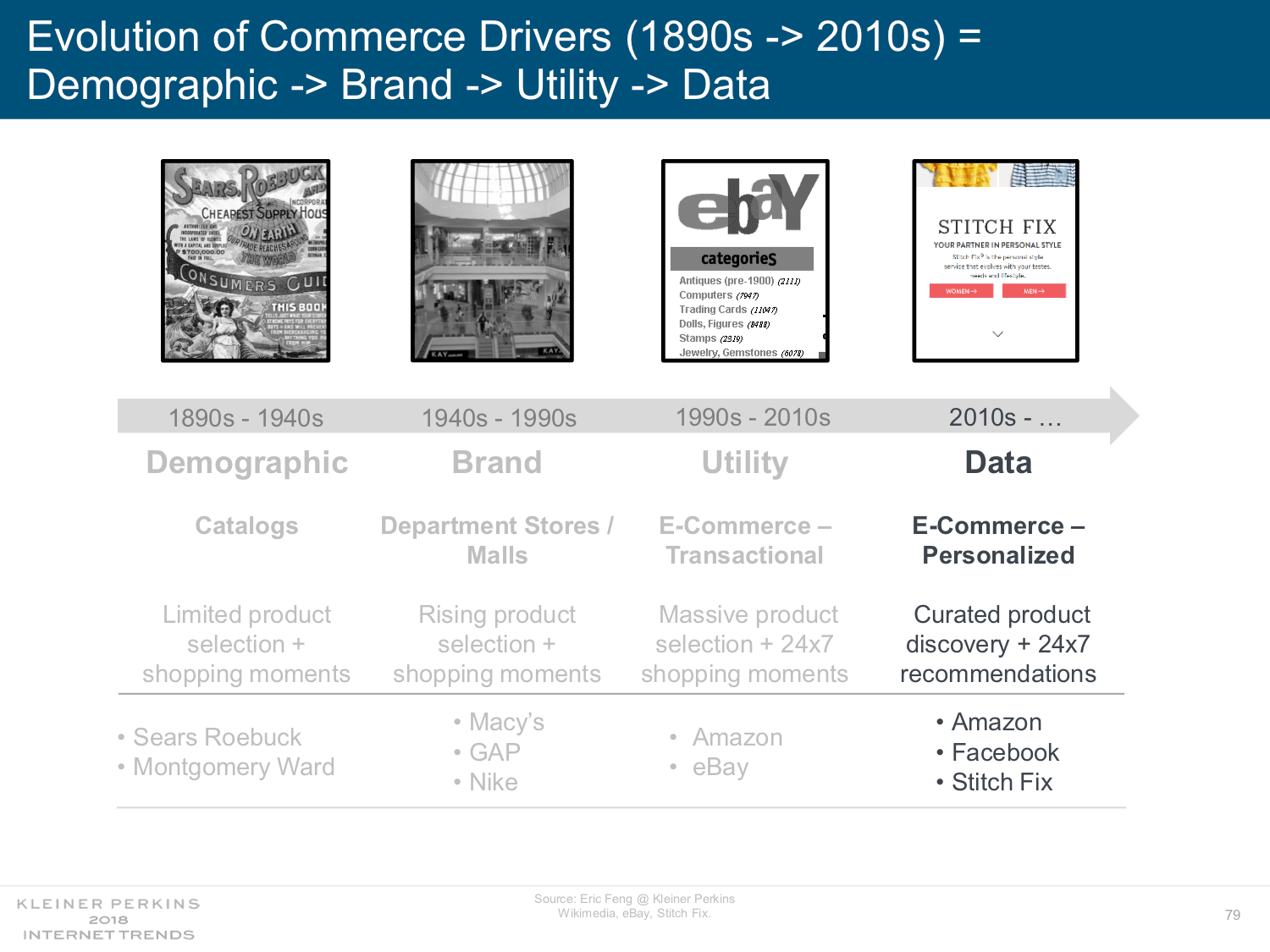

通路是過濾、挑選產品之處。通路如何篩選產品,決定了產品能否被消費者看到。今天的通路的篩選條件與過去完全不同。

最早的通路是型錄(catalog),篩選條件是人口分佈。例如大城市的居民會收到一種型錄,鄉村的居民會收到另一種。後來通路變成商場,並改成依品牌篩選 — 有錢人買 A 品牌,窮人買 B 品牌。

來到網路時代,通路是 eBay、亞馬遜等,篩選條件是實用性:評分、價格、送貨速度等是關鍵。到了今天,通路變成個人或是垂直品牌,而篩選條件是資料。根據每個人的消費記錄與瀏覽行為,通路推薦的商品會不同。其中的代表性企業是 Stitch Fix — 每月寄一個「驚喜箱」,裡面的 5 樣商品都是根據消費者的體型與消費記錄計算而來。

許多人會懷疑:「怎麼可能每個人都創業?」或是「賣東西只能當副業啦。還是要有一個正當工作才行。」

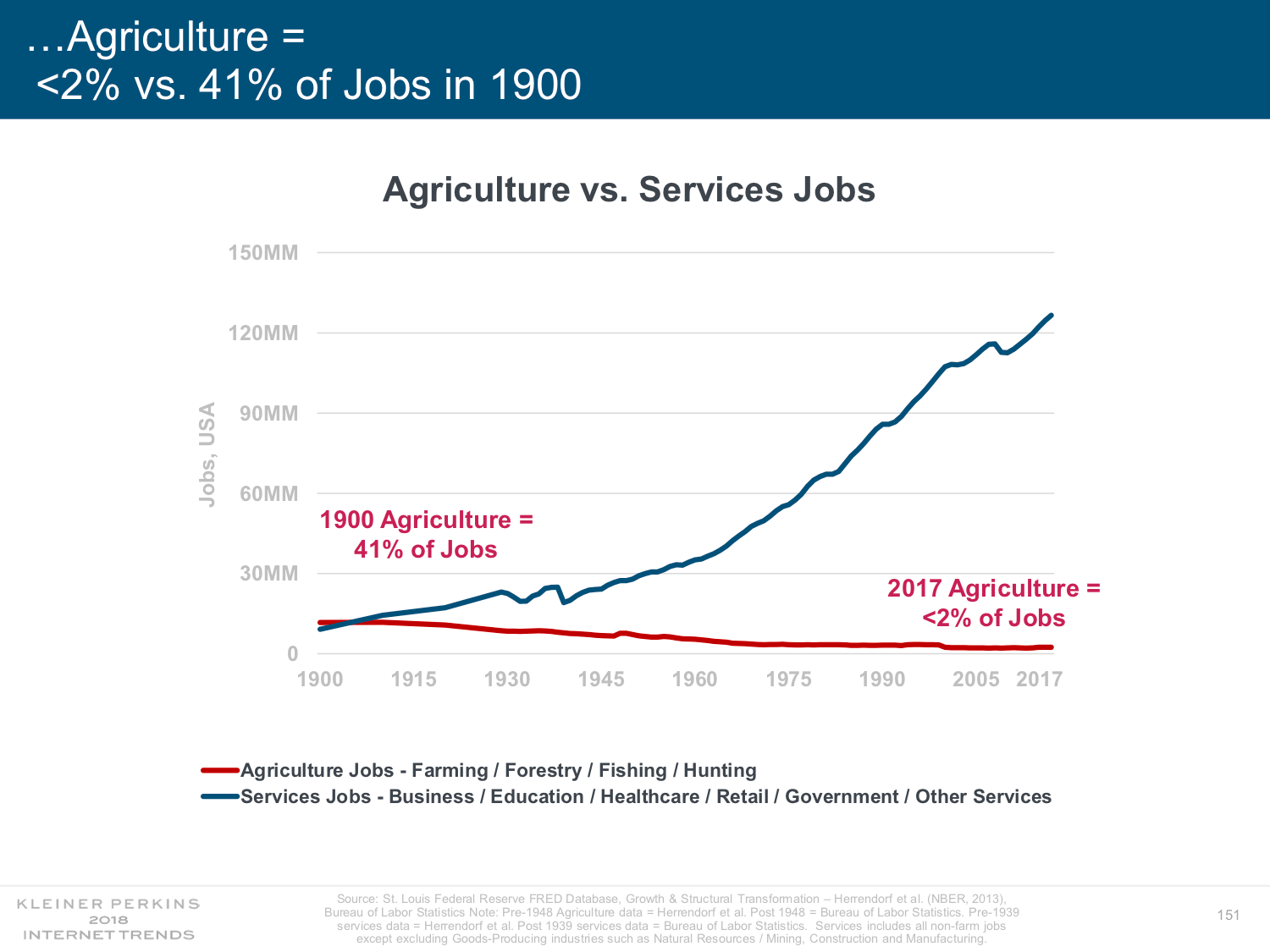

然而隨著電腦與機器接手了粗重、重複的工作,人類就必須越來越專精於需要才智、創意與情感的工作。而這類工作很容易隨環境或是需求而變動,很少「從一而終」。相較於 1900 年代初有 40% 的人從事農業,今天大部分人都在服務業。

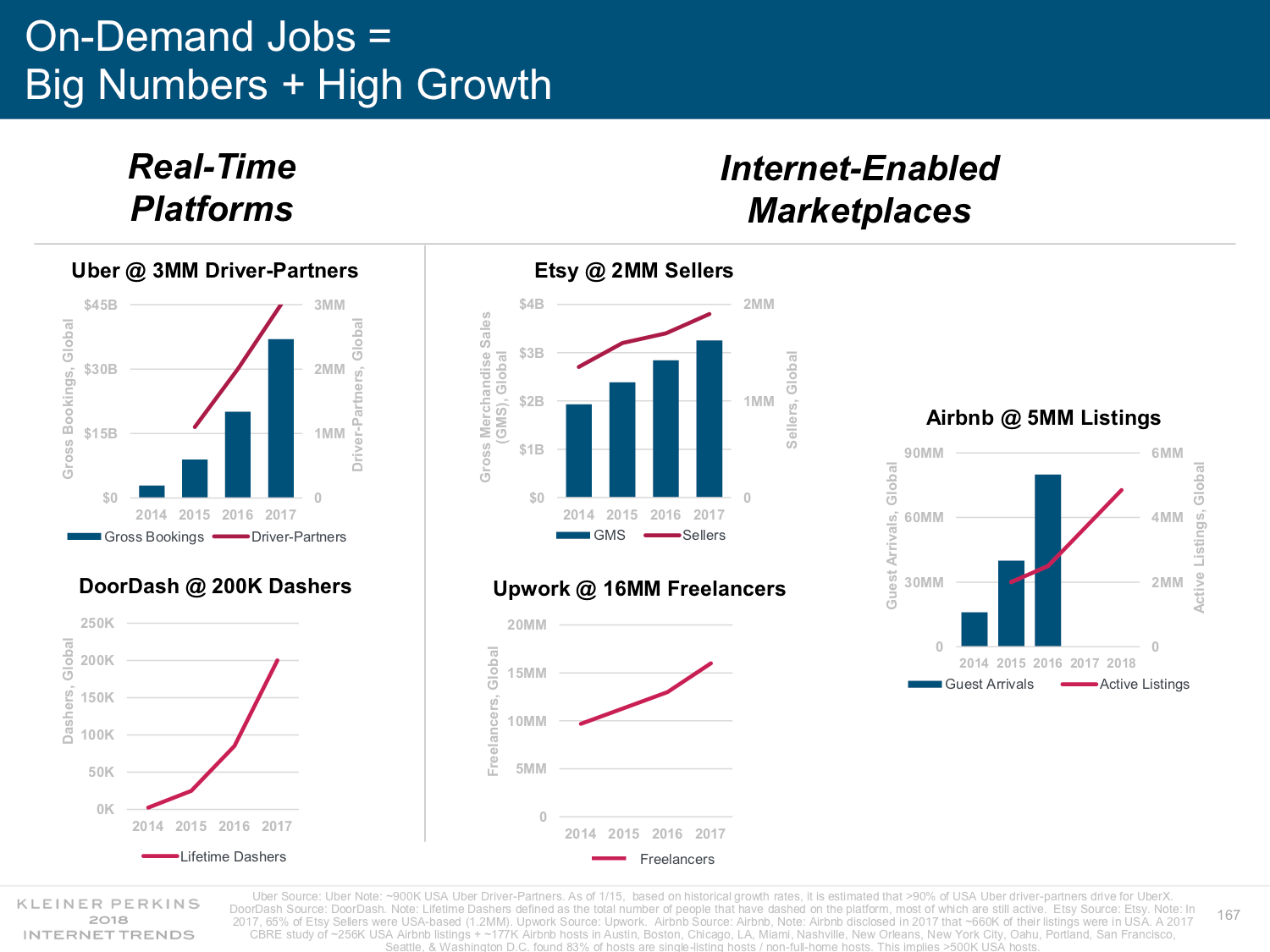

下一個 100 年呢?肯定會與現在的工作型態相當不同。網路、電腦、軟體必然會讓工作的流動性更大,更隨選(on-demand)、遠距,有更多彈性。

今天已經可以看到這個趨勢的蛛絲馬跡。在所有就業市場中,由網路媒合平台串起的「新零工」市場成長極為迅速。包括媒合駕駛的 Uber、媒合手工藝賣家的 Etsy、送貨的 DoorDash、零工的 Upwork 與房間租賃的 Airbnb 都快速成長。

從今年的報告可以預測,善用資料、擁有才智與創意,並且能夠靈活調整的人將能搭上趨勢。

閱讀時間 10 分鐘

早安!

提醒信末有 podcast 題目投票喔。

有一位長期會員對台灣深懷感情,寫信問我(原文英文):

什麼商業模式可以讓台灣的中小企業起飛?什麼生意可以在台灣運營,也能進入中國市場?

台灣的中小企業需要解決方法,不只是新創或是幻想能成為獨角獸。

我擔心台灣正逐漸成為第三世界國家。

他的憂心躍然紙上,我感同身受。我會探索解決方法,寫科技島讀即是探索路上的經濟與知識支柱。但這需要一些時間。

不過有一點可以確定 — 每一個國家都必須找到自己的路。胡亂套用其他國家的例子,或是選錯對手,都會越走越迷路。

進入正題。

川普用關稅制裁中國科技業

中美貿易戰打打停停,不時還穿插川普與金正恩相見或不見的支線情節。最近川普突然拉高壓力。自由時報報導:

中美貿易戰宣布停火不到 1 週,今日美國白宮又聲明將繼續對中國採取進一步的制裁行動 . . . 表示 6 月 15 日華盛頓將公布價值 500 億美元的中國商品清單,計畫 6 月底前課以 25% 關稅。

白宮今日的聲明指出,為了應對中國的智慧財產權竊盜行為,美國總統川普正在計畫收緊對中的出口管制。

動作囂張,實際上顯示川普陣營嚴重缺乏協調。一下子熄火,一下子又開砲,看不出章法。中國商務部也俐落的酸回去,說:「我們對白宮發布的策略性聲明既感到出乎意料,但也在意料之中,這顯然有悖於不久前中美雙方在華盛頓達成的共識。」

有些人把擺盪歸咎於川普本身的民粹個性,動輒隨輿論而翻臉。也有人指出川普陣營內部意見分歧,分成鷹派(以美國貿易代表 Robert Lighthizer 為首)與鴿派(以美國財政部長 Steven Mnuchin 為首)兩方。導致川普心情一週數變。

不過至少有一件事談成:中興解套了。川普表示將允許中興繼續向美國採購零件,條件是加強安防措施、更換執行團隊與董事會,並且付 13 億美金的罰款。只要川普別再改變心意?

從白宮這次關稅制裁出手,可以看到中美交鋒的核心利益就是科技業與智慧財產權。白宮的聲明標題便是《保護本地科技與智慧財產權不受中國歧視性與繁重貿易行為之聲明》。

聲明共三個重點:

- 限制敏感科技對中輸出或是接受中國投資

- 向 WTO 申訴中國保護智財權不力

- 向中國進口的科技商品課徵 25% 關稅,特別是屬於《中國製造 2025》範圍內的科技

這完全符合我過去分析,美國不滿意的是全球化未竟全功:

很多人誤解全球化(globalization)就是貨暢其流,讓生產效益最大化。中國無疑是過去 20 年此 WTO 架構下的最大受益者。但那只是全球化的一半。對於已開發國家來說,另一半是資本與技術也應該全球流動。開發中國家輸出勞力與產品,已開發國家輸出技術與資本,才是全球化的「全套」。

但中國卻透過各種有形無形壁壘,阻擋美國的資本進入。美國認為中國已經強大到不能再逃避責任,貿易逆差也高到忍無可忍。此次才會要求中國開放市場、停止盜竊或是逼迫外資轉移技術,並保護智慧財產權。

當中國喊出「中國製造 2025」時,美國開始意識到中國科技業即將邁向「獨立」,但美國的資本與技術卻沒有獲得很大回收。因此展開對中國科技業的多線夾擊。

第一個戰線是貿易戰,也是金額最大的戰線。第二個戰線是 WTO 的智慧財產權保護。另一個戰線是在 5G 發展上,美國與歐洲國家隱隱形成同盟,以國家安全為由排拒中國企業的進入。第四個戰線是牽制中興(以及潛在的華為),理由是中興多次違反對伊朗與北韓的禁運協議。

相反的,中國對美國貿易依賴深,還擊的手段不多,主要是以增加農產品、石油、汽車、飛機採購,以及核准高通與 NXP 的併購釋出善意。雙方為全球第一第二大經濟體,也是彼此最大的進出口國,很難想像會戰到不可收拾的地步。但僵持個一到數年免不了。

那麼,是否可以說川普談判比較優秀,從中國身上能榨出一些利益;過往的總統如歐巴馬卻坐視中國佔美國的便宜?

這題有點超過本電子報的涵蓋範圍,但我試著回答。以賭場比喻的話,歐巴馬的做法是做莊家。也就是透過國際組織、國際協議訂規則,然後要求中國遵守。以及借助一些普世的意識型態,例如自由市場、勞動人權、開放貿易等,佔住制高點。例如歐巴馬任內推動跨太平洋夥伴全面進展協定(TPP),本質上就是再建一個賭場,然後跟所有玩家說「是你們自己同意參加的,不要犯規喔。」

而川普則是直接下場做玩家,跟中國玩家直接對抗。雙方就是比拚實力,幾乎無視國際規範或是普世價值,反正誰拳頭大誰贏。我曾比喻為「機會主義的國家對上沒有中心思想的商人」,兩者就像鏡中的反射。

對美國來說,好消息是美國的確籌碼比較多,因此川普可以逼出利益。壞消息是這種赤裸裸的「鬥爭」其實中國更擅長。華爾街日報直接說川普已經落入「中國遊戲」(China Game);雖然或許選民看得很爽,但失去了同盟國的信任 — 沒有人相信美國做莊了。

此外,川普這次用禁運晶片來扼殺中興,等於使出絕招。有一句話是「絕招還沒用時威力最大。」因為對方永遠不知道你何時會出手。如今美國絕招出手,也敲醒了中國的警覺心。

聖鬥士星矢說:「同一個絕招對我是沒用的!」(今天引用的素材比較廣)中國也會臥薪嘗膽。習近平表示中國必須在科技上自給自足。馬化騰與馬雲也分別表示將「投資半導體」以及「盡快發展自己的 AI 能力」。川普拿走了對方的籌碼,卻可能養出更精明的玩家。

中國與美國正在高來高去,擺弄科技業的棋局。台灣應該單挑誰呢?

如何閱讀 IMD 世界競爭力排名

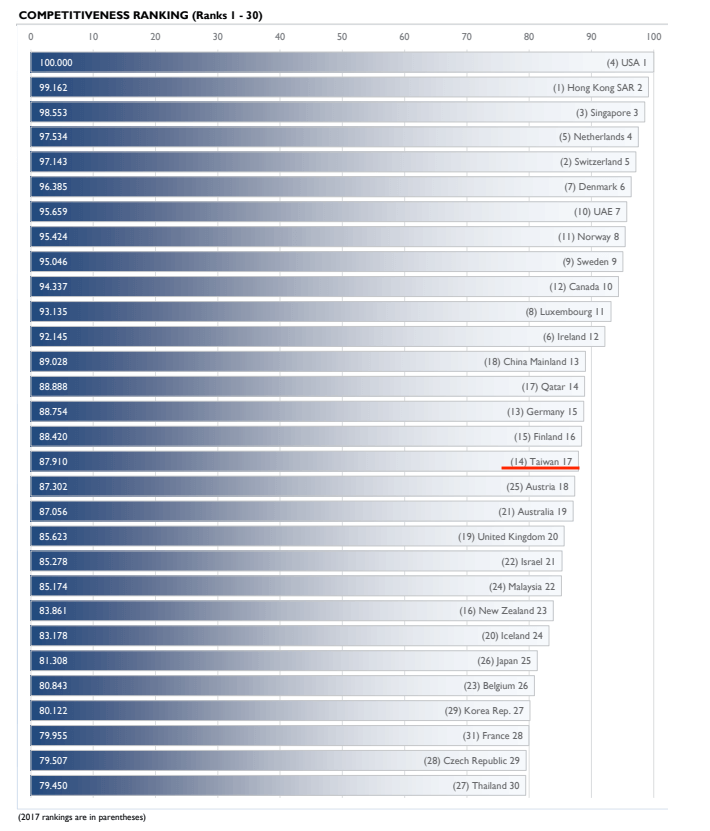

瑞士洛桑管理學院(IMD)再度公布國家競爭力成績單。台灣總排名 17,比去年退步 3 名。聯合新聞網報導:

根據瑞士洛桑管理學院(IMD)公布「2018 年 IMD 世界競爭力年報」,我國在 63 個受評比國家的世界競爭力排名第 17,較上年下降三名,且名次落居中國大陸之後。

這裡先打住。請大家猜猜,以下報導有何共通點?

對的,大家都把台灣跟中國比。但仔細想想這很奇怪,兩個經濟體是完全不同類型,不論人口、土地、自然資源、經濟發展階段都大不相同,其實很難相提並論。

事實上在 IMD 報告的四大指標中,「基礎建設」項目中就涵蓋了自然資源、市場規模等指標。在這方面中國有先天優勢,台灣幾乎永遠追不上。例如中國在「經濟成長」、「就業表現」、「勞動力資源」都排名第一,台灣已經過了高速發展階段,人力成本也高,怎麼比?

在 IMD 的「常見問答」 中,也提到人口規模扭曲排名的價值。因此 IMD 另外推出了篩選人口的排名:

我們多年來的經驗與研究發現經濟體的規模越來越重要,而人口多的經濟體與少的有不同的競爭力模型。因此,根據人口數(以 2 千萬人為界)能讓同尺寸的經濟體站在有同一起跑點上。

很不幸的台灣人口超過 2,000 萬人,因此仍然被 IMD 分在中國、美國同一群體。但我們自己知道「差很大」就好啦。

事實上 IMD 報告的主持人 Aruto Bris 在官網上解釋了競爭力並不是一個你輸我贏的數字;「當兩個國家競爭,兩個國家的競爭力都會提高」。台灣不須擔憂中國競爭力的提高,只需要關心台灣競爭力的下降。如果看另一家著名的 WEF 競爭力報告,則台灣尚領先中國 12 名 — 也不重要。

台灣應該跟類似狀態的國家相比。國發會專門委員李秋錦曾研究去年的 IMD 報告,指出荷蘭(今年第 4 名)的規模與發展狀態,比較適合台灣比較。在東亞,香港、新加坡、南韓,也都比中國更適合對照。

今年的 IMD 排名。圖:IMD

那麼,究竟台灣什麼地方退步呢?同樣是聯合新聞網報導:

IMD 世界競爭力排名係分為「經濟表現」、「政府效能」、「企業效能」與「基礎建設」四大類,我在這四項排名全數下滑;其中企業效能較去年下滑五名,成為 20 名,主要原因之一是勞動市場排名退步 12 名,至第 38,反映我國工時縮短、企業環境未能吸引外國高階人才。

根據國發會的解釋,退步最多的項目如下:

- 經濟表現

- 國際貿易:10 名退到 19 名(-9)

-

- 國際投資:29 名退到 41 名(-12)

- 政府效能

- 體制架構:15 名退到 22 名(-7)

- 企業效率

- 勞動市場:26 名退到 38 名(-12)

- 經營管理:4 名退到 9 名(-5)

- 行為態度及價值觀:16 名至 23 名(-7)

- 基礎建設

- 基本建設:30 名退到 39 名(-9)

詳細討論可以參照去年李秋錦的分析。非常簡言之,台灣勞動市場條件漸趨嚴苛、高階人才不足、還有缺水缺電的疑慮,再加上對外不夠開放,使得國際投資不足。在國際貿易上,台灣的貿易日趨集中至前 5 大出口國(也日趨集中科技產品),沒有分散風險。此外,台灣企業不夠重視社會責任或是多元價值觀,導致「企業效率」排名後退。

不過,大部分媒體只關心今年「退步」的項目,是因為可以用來檢討執政黨的表現。合理。不過我覺得更有價值的是理解台灣長期的優勢與劣勢項目。這一點國發會也整理出來了。

我國的優勢集中在財務健全、稅低、股市活躍、企業家有活力、有科技敏感度、科技建設與研發比例高、教育程度高等。

而我國的劣勢集中在生活成本高、外資少、外資自由度低、高齡化、勞動規範嚴苛、缺乏社會凝聚力、缺乏高階人才、金融業僵硬、缺水、電、再生能源、公共教育支出、醫護支出等。

說實話,我還蠻訝異 IMD 透過蒐集數字與高階經理人的問卷,就得到一個很符合本地觀感的結論。但問題清楚,解決卻不容易。有些項目比較明確,「相對」好解決,例如缺水、電、再生能源等;這也是可以學習荷蘭的地方。有一些如「凝聚社會共識」、「逆轉高齡化」就是難題了。

從科技業的角度,我覺得李秋錦委員的一項建議會有實質的效果:聯合外資併購活動、佈局全球。

台灣的國際投資非常低。這不但降低台灣企業的國際視野,逼國際人才出走,也壓低了台灣員工薪資。新加坡與香港在這方面都更加積極。若能促進併購,一方面證明台灣金融業的能力,另一方面也可以增進科技業活力。例如 Google 併購宏達電的手機團隊。不但立馬活絡了台灣科技業,也有助於產生有全球視野的經理人才。台灣越來越多新創(甚至包括 PChome)都志在取得國際資金,也可算是外資注入,應該鼓勵。

雖然被併購是利潤出走,成為服務全球級「帝國」企業的一員,但至少留下了人才。因此實務上李秋錦建議促進外資的併購,甚至適度鬆綁陸資。

所有台灣人對考試、排名都有痛苦的回憶。因為學校的排名是零和競爭,我要贏,你就必須輸。但國際市場不是,所有國家可以一起成長,排名只是一種人為的呈現方式。因此拿到 IMD 的「考卷」時,第一個要思考的是該爭取哪些項目、放棄哪些項目。然後千萬不要選錯假想敵。