閱讀時間 10 分鐘

早安!

很高興回到台灣時區。上週四討論 Google I/O 的電子報中,Google Duplex 影片連結出現問題。是因為 Google 在我文章刊出後刪減了影片,導致時間標記錯亂。正確影片連結在此。

公開市場就像婚姻一樣,在外面的人想進去,在裡面的人想出來(咦)。關鍵在於未來潛力。

進入正題。

PChome 旗下子公司商店街申請下櫃

老牌電商 PChome 正式宣布將旗下子公司「商店街」下櫃。根據中央社報導:

隨著競爭對手蝦皮購物近兩年大打運費補貼搶客,商店街去年開始積極推廣個人賣場,也祭出運費補貼策略迎戰蝦皮。. . . 雖然有效搶到流量,卻導致行銷費用大增,商店街元氣大傷。. . . 2017 年虧損合計逾 10 億元,每股淨值剩下 1.63 元,若淨值轉為負數,恐被迫下櫃。而今天主動宣布申請終止上櫃,讓外界大感意外。

PChome 與蝦皮之爭經歷數次峰迴路轉,其本質上是台灣資本與國際資本之爭。因此雖然 PChome 商店街奉陪補貼,且年初已經搶得領先,卻終究不堪虧損,率先宣布下櫃。中央社的寫法暗指 PChome 主動下櫃是為了避免被迫下櫃、顏面無光,應該符合事實。

主動下櫃至少可以控制說法。PChome 董事長詹宏志便在記者會上抱怨其市值遭到低估,還不如其他電商新創。根據同一篇報導:

. . . 詹宏志今天樂觀表示,日本行動電商新星 Mercari 今年 3 月剛完成一輪增資,其公司估值已超過 20 億美元(約新台幣 600 億元),而 Mercari 每月成交金額約為新台幣 30 億元;以商店街個人賣場現在的發展規模及成果來看,單月新台幣 40 億元以上的交易金額已超過 Mercari,未來個人賣場的發展將更值得期待。

換言之,詹認為個人賣場交易量高於 Mercari,但市值(約 15 億)卻遠遠不如 Mercari 的估值(600 億),不公平。不如讓商店街下市,重新變回一家新創,還比較不受限制。

不過這說法有些一廂情願。首先,新創的「估值」不同於上市公司的市值。未上市公司的股東通常擁有額外的權利(例如破產的優先清償),因此願意給予新創更高的估值。但一般上市公司股東沒有這些權利,股票價值會顯得較低。

第二,也是更重要的一點,是日本的市場大,台灣的市場小。股票的價值取決於未來現金流的折現價值 — 換言之,未來性越高,股票現在的價值就越高。人們相信 Mercari 可以在日本賺到很多錢,估值就高於在台灣的 PChome。

這也是為何蝦皮的母公司 SEA 能在美國募得這麼多資金。它畫出了大東南亞市場(Greater Souther East Asia)的願景,讓美國人心生嚮往。

詹宏志說,現在的商店街是一家充滿活力和成長的新創公司,此次主動申請私有化,商店街將以更積極的態度面對競爭,私有化之後將進行資本及組織架構調整,並積極布局海內外市場,未來不排除以全新架構回到資本市場。

商店街這家「新創」也要擴大海外市場了,或許可以稱之為 SEA 模式?例如傳出 PChome 要在泰國加大力度。若能畫出跟 SEA 一樣大的市場,再加上原有的廣大用戶以及高額交易量(GMV),至少 PChome 市值足以跟 SEA 平起平坐吧?

沒那麼簡單。最矛盾的是 PChome 過去的成績反而讓投資者無法把它當作新創看待。真正的癥結還是在於 PChome 停留在 PC 時代的通路思維,而蝦皮象徵電商已經走到行動時代的服務思維。

最明顯的例子就是 PChome 每一個子站是以供應商類型來分類,包括 24hr 購物、商店街、個人賣場、露天拍賣等網站,各自負責經營 B2C(品牌直營)、B2B2C(商城)、C2C(個人賣家)等模式。這是 PC 思維;消費者在手機上不想跨多個網站,而是希望一站搞定。

根據台灣電商業者邱煜庭的經驗:

PChome . . . 屬於無差別式的廣告投遞,對於廠商的輔導就是一個非常制式化的動作。相較於身邊幾個廠商朋友的反饋,蝦皮對於廠商的輔導可以說是非常的用心。因為在 PChome 的體系,各 BU 是獨立作業的,如果你在露天賣的很好,他們也不會輔導你做其他事情,會不會幫你去上 PChome24h,只會要你一直在露天上多努力,這個就是思維戰略上的不同。

相較之下,蝦皮從一開始就是從手機上出發,因此介面設計與組織結構上就不會如此分散。

由此推測,商店街不僅是第一步,還可能是更大組織變革的先聲。若真的要轉型成一個「新創」,甚至還要快速的擴展到其他市場,勢必連 PChome 母公司等都要一體貫通才行。

此外,詹宏志也提到將引入外資,打開其他市場的想像空間。這反過來映證了一個重要趨勢:網路平台的全球化。或者以我上週 Podcast 的用詞,是網路平台的帝國化。

當今的東南亞電商市場已經成為大型國際資本角逐的地方,包括阿里巴巴支持的 Lazada、騰訊支持的蝦皮。PChome 可以看成是被這些巨額資本逼得「升級」,必須尋求更大的資本奧援。

資金巨大化反映了市場的整合。網路使得東南亞漸漸變成一塊「準」單一市場,可以由一家平台控制,於是吸引更大的資本覬覦。就像漫威(Marvel)的超級英雄電影 — 總是有更強大的魔王等著。同樣是成名已久的電商平台,亞馬遜始終像在第一天(Day One)一樣永不停止的擴張業務,一個魔王打完又去打更大的魔王。PChome 也必須找回青春活力。

17 直播申請美國上市

真正的新創通常都非常期待上市。例如台灣的 17 直播,或者說是 17 直播的母公司 M17。根據 INSIDE 報導:

由麻吉大哥黃立成創辦的 17 直播與新加坡社群軟體 Paktor 所合併的 M17 集團真的去紐約 IPO 了!美國時間 5 月 11 日,M17 正式向美國證券交易委員會申請於紐約證交所掛牌上市,將以股票代碼「YQ」募資 1.15 億美元(約台幣 34.2 億)。

. . . 目前 17 直播在亞洲整體市場市佔率達 19.2%,其中大本營台灣市占率 36.1%,位于市場第一位;在香港也以 15.3% 排名第一。至於日本目前以 18.6%位於第二。

. . . 不過 M17 直至去年都還處於虧損狀態。去年集團營收入帳 7,950 萬美元,但整體仍虧損 2,201 萬美元(約台幣 6.5 億)。

直播是行動原生的應用。它是站在每個人都擁有「個人螢幕」與「個人攝影機」的基礎上所發展出新型態的娛樂。在上個月的 Facebook F8 大會上,也提到了即時影片(Stories)將在明年超越文字,成為人們分享的最主要內容。而打賞更是有數千年歷史的營收模式,從天橋說書到今日的街頭藝人都在使用。

因此直播平台在過去幾年快速爆炸,以中國最為興盛。台灣的 17 直播則是跑得又快又活潑,募資也非常順利。從這次 M17 集團的上市申請書中可以觀察到直播的一些趨勢。

估值都靠 17 直播

雖說 M17 集團包含台灣的 17 直播與新加坡的交友平台 Paktor,但亮點完全在 17 直播。直播佔了超過 90% 的收入,其中台灣貢獻 78%,遠超過其他市場。整份上市說明書也都圍繞著直播策略打轉,交友平台的部分只有稍稍帶過。

那好像 17 當初不需要跟 Paktor 集團合併啊,自己來不就好了?不過有些東西的價值不在帳面上。或許是併入 Paktor 讓集團有了「國際化」的鍍金,比較有國際能見度。

市場:已開發亞洲

勝利的第一步是選擇有利的市場。我分析過 SEA 上市時主打大東南亞市場,包含東協加上台灣。而 M17 這次推出了「已開發東南亞」(Developed Asia)概念,包含台灣、日本、新加坡、香港與南韓。這些國家的人均 GDP 平均 3.5 萬美金,且都有穩定的高速網路與普及的智慧型手機。

在這市場定義中,17 是直播的領先者。M17 很小心的避開了中國的直播平台的競爭,因為它們又大又有錢。例如不久前遊戲直播平台「虎牙」才在美國上市,號稱有 2 億用戶,完全是另一個量級。

顛覆經紀公司

那麼 17 直播到底是在搶誰的飯碗呢?電視台、電視購物還是酒店?根據上市說明書,最該害怕的是經紀公司。

在申請書一開頭,M17 描述它將破壞的對象:

我們努力讓用戶更接近他們最喜愛的藝術家(按:M17 對直播主的稱呼),讓他們能在行動裝置上更容易與藝術家互動及社交。這個模式讓我們能顛覆傳統的藝術家—經紀人模式,創造一個系統性挖掘、訓練、發展與行銷藝術家的流程。我們可以很早期就找到並培養有高潛力的藝術家,又避開高昂的前置成本。

嗯,原來黃立成的目的是想開一家更有效的經紀公司啊。其實很符合黃立成一直以來的事業。說明書中也提到黃立成自 2003 年成立麻吉娛樂以來,一直致力於「把權力從經紀公司還給藝人」。

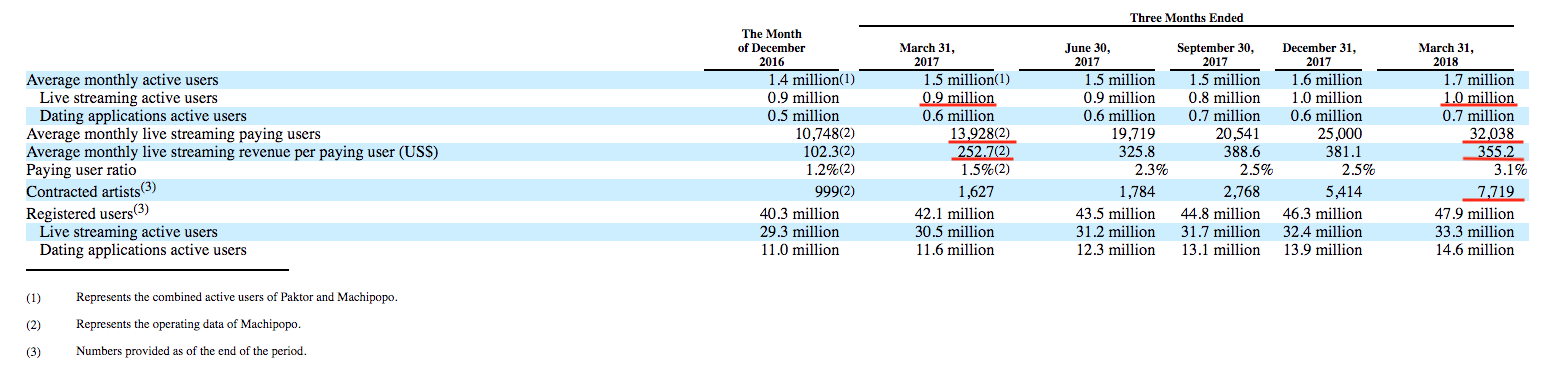

反映在 M17 的財報上,就是近 5 成的營收會先分潤給藝術家們。而且平台上超過 7 成的內容來自跟 17 有簽約的直播主們。她們有的拿死薪水,有的是分紅。目前 17 在台灣已簽下 2,663 位直播主!以人數論毫無疑問是台灣最大的經紀公司。

仰賴少數大戶

17 在內容供應端掌握的不錯,瓶頸在於需求端。目前在台灣市場的用戶數已經飽和,要靠提高付費率來成長。

在下圖中可以看到,跟 2017 年同期相比,總用戶數僅增加 10 萬人,但付費用戶增加超過 1 倍,付費比率 3.1%。(注意 M17 把同一人的多個帳號算不同用戶)。驚人的是平均每位付費用戶每月付費超過 1 萬元台幣!

總而言之,17 直播把自己視為一個「明星養成平台」,只不過在養成階段就由粉絲支助,不需要經紀公司先掏錢。或許可以稱之為一種規模化的「AKB48」模式。透過不斷的競賽注意力、呼喚打賞跟購買來維持熱度。

有趣的是 17 平台壟斷了台灣 2 千多位直播主,結果呈現出標準的演藝圈觀眾分佈:頭部與長尾。少數明星獲取大量注意力,剩下的長尾分享其餘的注意力:

我們有一個大而成長中的用戶。然而,一小撮用戶貢獻了很大的營收。例如,我們前 10, 100 與 500 名用戶分別貢獻了 11.8%, 29.2% 與 47.9% 的營收。(按:M17 共有超過 3 萬名付費用戶)

. . . 我們有多樣且大量的藝術家,但只有一小撮藝術家能對直播平台的吸引力與營收產生重大影響。例如,我們前 100 與 500 名藝術家貢獻了 36.5% 與 70.5% 的營收。(按:M17 共有超過 7 千位簽約藝術家)

隨著直播平台更加競爭,牽動營收的變成是直播主與揮金如土的大客戶。17 在上市說明書中沒有闡釋自己的網路效應,因此未來恐怕也要時時擔心補貼戰,害怕明星直播主被別家挖走。其他平台背後有中國資金撐腰,或許便是 M17 直播上市最急迫的驅動力。

說到這,值得討論一下黃立成。很多人談到 17 直播與黃立成直覺有一些反感,覺得前者低俗,後者狂妄。然而 17 直播在這短短 3 年間從創業到申請上市,毫無疑問是創業家中的佼佼者,展現精準的眼光與強大的執行力。

最重要的是,這些成績不是來自黃立成的名氣;而是多次的創業經驗以及在經紀業長期耕耘的基礎,讓他能及早看到直播平台的力量,同時有攢集資源的資歷。美國有一句話叫做「30 年累積的一夕致富」(overnight success, 30 years in the making)。機會留給準備好的人。