閱讀時間 10 分鐘

早安!

小孩學校放暑假,害得我累到感冒了。繼續努力!

今天先簡短分析領導公司的財報,再看一個有趣的遊戲。

進入正題。

亞馬遜財報

在五大天王 FAANG(Facebook、亞馬遜、蘋果、Netflix、Google)中,亞馬遜其實是離台灣最遠的。然而卻是我最有興趣的公司。一方面是因為亞馬遜深刻的利用網路的特性,開創了「最多選擇、最低價格、最快送達」的價值主張,讓零售業改頭換面。也影響了台灣重要的網路公司,包括 PChome 與近期的蝦皮等。

另一方面則是因為 CEO 貝佐斯抱持的「無利潤」哲學。他認為企業應該要把利潤不斷的再投資到業務上,深化競爭優勢,並且不斷建立新的業務。因此股東獲得的不是分潤,而是股票價值的提高。這與傳統(台灣)商業思維大相逕庭,帶來許多啟發。

但過去兩季財報卻不符合上述思維。亞馬遜居然開始賺錢了?根據數位時代報導:

亞馬遜本季營收為 528.9 億美元(約合新台幣 1 兆 6,173 億元). . . 淨利潤來到 25.34 億美元(約合新台幣 774.9 億元),比去年同期的 1.97 億美元年增近 12 倍 . . . 這是繼 2017 年第四季以來,連續三季利潤超過 10 億美元,同時這也是亞馬遜史上利潤最高的一季。

淨利潤增加 12 倍不是亞馬遜成長能力大爆發 — 這個規模的公司很難如此爆發 — 而是因為去年亞馬遜還奉行「無利潤」政策,刻意把利潤壓到 1.97 億美元。但這一季卻「放任」賺錢,就顯得利潤暴增了。

那麼,是貝佐斯改變心意,還是找不到下一個值得投資的項目?不得而知。但還有一個可能,就是賺錢實在太快,來不及花。

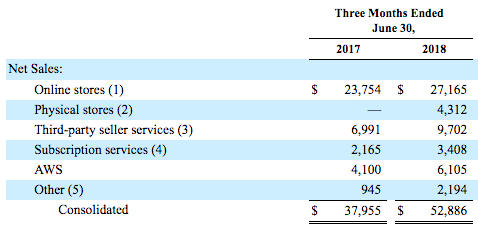

總體來說,亞馬遜是用一個賺錢的業務,補貼兩個不賺錢的業務,再培養三個有潛力的業務。根據本季財報,亞馬遜可分 5 大業務:線上商店、實體商店、第三方銷售服務、訂閱服務,以及雲端服務 AWS。

單位:百萬美金。圖:亞馬遜

其中,印鈔機是 AWS,貢獻了 16 億美金的利潤,或許可稱之為「亞馬遜的 iPhone」。本季 AWS 不但營收成長,營業利潤也增加。CFO Brian Olsavsky 表示是因為資料庫營運效率提高,設備租賃成本持平,使得利潤增加。營運是亞馬遜的硬功夫,也是實現三大價值主張的根本。

AWS 補貼的兩個業務都是零售:線上商店與實體商店。線上商店 Amazon.com 是亞馬遜的「起家厝」,而實體商店則主要是併購Whole Foods 連鎖超市而來(上表可見今年營收暴增 43 億美金)。這兩個業務如今不是利潤來源,比較像流量來源。亞馬遜在零售不求賺錢,但求規模 — 真正賺錢的項目是另外三項。

哪三項呢?第三方銷售服務、訂閱服務 Prime,以及廣告。

第三方銷售就是指物流、倉儲、交易系統等 B2B 服務。亞馬遜的零售規模越大,就可以從第三方收越多服務費。

訂閱服務 Prime 的主要營收來自年費,類似台灣好市多(Costco)的線上版,但主要商品還是來自第三方供應商。因此同樣的,規模越大,Prime 收的年費就越多。

最後一個新竄起的業務是其他(Other),上表顯示今年暴增至 22 億美金。最重要的「其他」業務是廣告。再一次,當零售規模越大,顧客越多,就會有越多的供應商、賣家、作者以及廣告主願意花錢在亞馬遜上打廣告。

這麼多業務中,亞馬遜最關注的是什麼呢?亞馬遜每次季報都會引用一小段貝佐斯的話,可以從中推測。而最近幾季貝佐斯都在談同一個產品:聲控系統 Alexa。以下是本季季報的貝佐斯引言:

. . . 「我們希望顧客能在任何地方使用 Alexa。」亞馬遜創辦人與 CEO 貝佐斯説。「今天有上萬開發者在超過 150 個國家用 Alexa Voice Service 打造新的服務,而能支援 Alexa 的裝置過去一年增加了三倍。我們的夥伴正在創造各種能使用 Alexa 的裝置與體驗,包括 Polk 與 Sono 的電視音響、Jabra 的耳機、ecobee 與 First Alert 的智慧家居裝置、宏碁、HP 與聯想推出的 Windows 10 電腦,以及 BMW、福特與豐田推出的汽車。」

Alexa 貫穿了亞馬遜的所有業務。它是一種隱形、無所不在的運算介面,因此普及後會推升 AWS 的業務。而 Alexa 裝置可以滲入消費者家中,降低購物的摩擦力,因此能提高零售的規模。當然也讓亞馬遜的廣告更有價值。

但最重要的是亞馬遜在聲控介面有獨特的優勢。聲控是一種「極簡」的介面,只能傳遞很少的資訊,接受方就必須做很多準備工作,才能提供有效的服務。因此亞馬遜在後端所做的種種投資,都讓它最有能力承接聲控的指令。

例如,當手邊有電腦或手機時,就有豐富的輸入介面。我的子女(如果有行為能力跟良心)可以在 Google 上搜尋「爸爸節」,然後從數百個連結中找尋禮物,最後再到 PChome 上買蛋糕。

但透過聲控,兒女會說:「Alexa,父親節快到了,我該準備什麼?」這時(只有)亞馬遜可以馬上回答:「根據你爸的年紀與消費記錄,我建議購買針對腕隧道症候群的護腕給他。要結帳然後送到你的地址嗎?」

介面選項越少,背後的零件必須越整合才能「it just works」。這是亞馬遜玩的長期遊戲。

Fomo3D — 賺不回來的遊戲

有時候短期遊戲更有趣,例如 Fomo3D。Fomo 是 Fear of Missing Out 的簡寫,可翻譯為「害怕錯過」。遊戲開宗明義就坦誠說明要利用人類害怕錯過賺大錢的心理。結果也非常成功,目前在以太坊(etherieum)區塊鏈上非常紅,是目前交易量最大的賭博遊戲。

先簡單介紹規則。參考中國 dirtybit 的說明:

1. 遊戲開始,自動倒計時 24 小時。計時至 0,則遊戲結束。

2. 玩家可以購買鑰匙。每購買一個鑰匙,增加倒數計時 30 秒(但上限不超過 24 小時)。

3. 購買鑰匙花費的以太幣,其 48% 流入獎金池,另外 50% 分配給持有鑰匙的玩家,2% 貢獻給開發者。

4. 鑰匙的價格隨買入者的增多而增加,但鑰匙不能交易,只能用來分紅。(遊戲結束後鑰匙會變換成一定的以太幣)

5.遊戲倒計時至 0,遊戲結束。最後一個購買鑰匙的人,可拿走獎金池內的所有獎金。(也就是總投入資金的 48%)

這遊戲可以拆成兩部分,應用了兩個行為心理學概念。

第一部分是分潤,類似直銷、老鼠會與龐氏騙局的「上線 / 下線」概念。玩家可以花錢成為「上線」,透過你進來的玩家就成為下線。其所花的錢的 10% 會歸你所有。

同時,每位玩家一開始要從 4 個隊伍中選擇一隊(類似《哈利波特》裡的學院)。後來進同一隊的玩家的投注金額一部分也會上供給「學長姐」們。這種設計是為了解決「冷啟動」問題,讓所有玩家都有誘因儘早投入,成為「學長姐」而不是最後一個輸家。

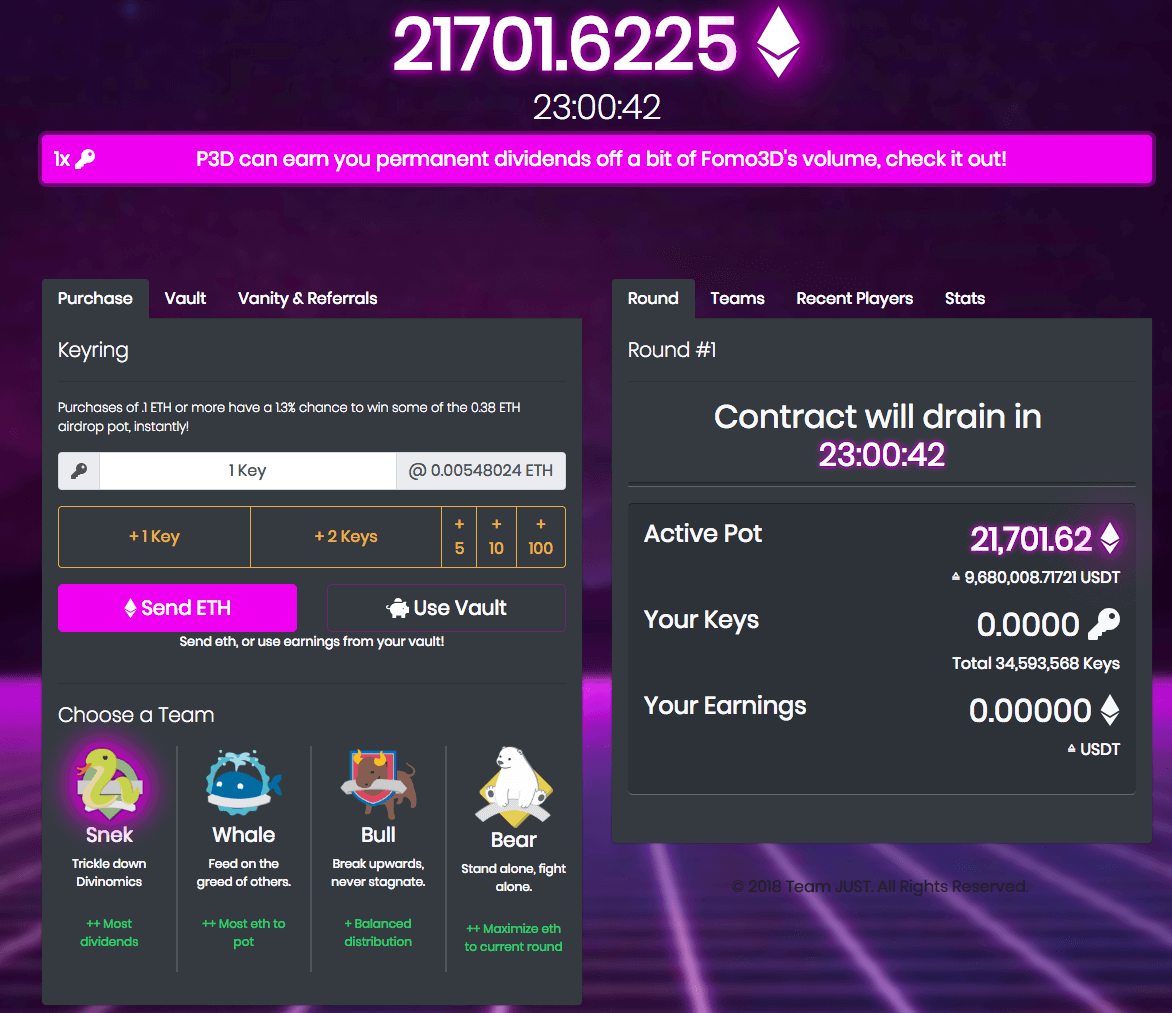

但最有趣的是第二部分:買鑰匙抽獎。由於只有最後一個玩家可以賺錢 — 而且獲得總投入資金的 48%!因此遊戲會一直轉動,錢一直進來。在寫作此時,總獎金已經累積至 21,701 以太幣,約台幣 3 億元。如果你是最後一位買鑰匙的幸運兒,可以獨得約 1.5 億台幣。

第一輪 Fomo3D 於 7 月 8 日上線,至今時鐘還不曾低於 20 小時。想中樂透的還得再等等。

畫面很有賭場風格。圖:Fomo3D

概念不新,事實上 eBay 就曾推出過類似的競標設計。但那競標的是單一產品,而且有信託帳戶可以降低風險;不像 Fomo3D 可以獎金無上限,而投注者如果不理性也可能傾家蕩產。許多人的第一個疑問是:怎麼確定開發團隊不會捲款逃亡?

那就是區塊鏈的力量了。開發團隊用智慧合約把遊戲寫死,並且公開程式碼,昭示無法作弊。用區塊鏈來取代交易平台的信譽。

這個遊戲應用的是是賽局理論中的「圈套」(entrapment)現象。最有名的例子是哈佛商學院 Max Bazerman 教授每年舉辦的鈔票競標遊戲。教授會拿出一張 20 元美鈔開放競標。規則是出價最高的獲得 20 元紙鈔,但第二高的出價者也必須付錢。

我們可以想像競標過程。A 同學出 1 元競標,目標淨賺 19 美金。

接著 B 同學出價 2 美金,目標淨賺 18 美金。

然後 3 美金,4 美金 . . .

很快的來到 S 同學出 19 美金,只能賺 1 元了。但目前的第二名 R 同學該怎麼做?理性的行為是出價 20 美金。雖然他賺零元,但至少沒有賠掉前一次出價的 18 美金。

瘋狂的地方來了。接下來 S 同學會再出價 21 美金,因為賠 1 美金總比賠(前一次出價的)19 美金好。而 R 同學出於同樣的動機,會再次出價 22 美金。

現在 R 與 S 同學都陷入了圈套,難以自拔。任何一方退出就必須損失自己的出價,但雙方競標的卻是一張 20 元鈔票!西北大學教授 J. Keith Murnhigan 曾在香港進行這個遊戲。最終贏家居然出了 2,000 美金,而教授總共進帳近 4,000 美金,成本只有 20 美金!

為什麼理性的個別行為造成集體的不理性結果?因為這類遊戲的關鍵是彩金會進入獎金池中,人類覺得失去的錢可以「贏」回來,就不斷的重複投入。不像買彩券,開完獎就覺得銀貨兩訖,與我無關了。

明白了遊戲的機關只是一層,更有趣的是思考如何破解 — 如何挽救這種集體不理性的現象?以 Fomo3D 來說,如何結束遊戲,阻止後面的人繼續投入資金?

加密貨幣行為經濟學家(好酷的職稱)Matt Stephenson 在部落格上寫了一個解法。不過先讓我套用一個歷史故事:

秦朝末年,反秦將領項羽帶領二十萬大軍前往救助被秦軍圍攻的趙國。當軍隊渡過漳河以後,項羽下令把所有的船隻鑿沉,然後把全部飯鍋都打碎,只發給每人三天乾糧,下令迅速作戰。戰士們看到船沉了,飯鍋碎了,知道後退已無生路,只好鼓足勇氣去作戰,結果大敗秦軍,解救了趙國。

當然這就是「破釜沉舟」的故事。重點是項羽向所有參與者展示了沒有退路的決心,讓其他參與者面前只剩下一個選項。在智慧合約領域,這可以用「承諾合約」(commitment contract)創造 — 是一種單向的、沒有退路的合約。

Stephenson 認為解決的方法是創造一個自動下標的機器人,然後給機器人非常多的資金後盾。這個機器人受承諾合約控制,永遠會在時鐘倒數的最後一刻買鑰匙,而且擁有(好比説)10 億元的以太幣可以花用。重點是這一套智慧合約以及資金儲備必須完全公開透明,而且程式碼明白沒有「後門」,開發者一旦啟動就無法反悔。

如此一來會大幅提高所有其他玩家的風險,讓他們認知到「怎麼樣都贏不了,只會浪費錢」,於是放棄參與。這就是破釜沉舟。事實上不用單一金主支持機器人,可以許多玩家合資。只是務必要公開、大聲嚷嚷這套智慧合約,讓所有參與者知道到此為止。

很有趣吧?寫 Fomo3D 的團隊顯然具備區塊鏈、賽局理論與行為心理學的專家,才能製作出這麼精巧的遊戲,或者說騙局。雖然現在看起來只是遊戲,但當同樣的專業應用在具有實益的領域中,就會產生很大的力量。