閱讀時間 10 分鐘

沉重的 2020 年終於接近年尾。新科技產品陸續問世,帶來一點振奮的氣息。蘋果也發佈了 Apple Watch Series 6、Apple Watch SE 與兩種新 iPad。

蘋果在這兩個產品線遙遙領先同儕,因此發表會整體上是穩健推進。特別是 Apple Watch 新增血氧儀(Oximeter)功能,再次拉開與其他硬體廠在大規模醫療應用上的領先差距。同時蘋果也持續探索新的商業模式,例如本次 Apple Watch 最亮眼的新服務 Fitness+。

Apple Fitness+

Fitness+ 奠基於 Apple Watch 之上。根據蘋果官網:

Apple Fitness+ 是一個搭載於 Apple Watch 的新健身服務。你可以從專業教練的課程目錄中選擇。訓練中的數據如心跳與卡路里燃燒將從你的手錶傳送到 iPhone、iPad 與 Apple TV,因此你不需要移開眼睛就能看到成果。就好像你的 Apple Watch 在螢幕上一樣。

如下圖中可見,畫面左上方有 Apple Watch 記錄的數據。

Fitness+ 最大的優勢是資料。Apple Watch 不僅記錄運動資料,也記錄平常的身體活動,如走路、上下樓梯、睡覺等。使用者自然也希望把運動資料一齊整合。現在 Apple Watch 與 iPad、iPhone 連結,成為一個整合的虛擬健身服務。相較於其他競爭者如 Peloton 是透過飛輪機、跑步機來收集資料;Fitness+ 擁有的資料更廣泛。且資料可以同步投射在螢幕上,使用起來更直覺。

但 Peloton 也有差異化之處。許多人稱 Peloton 為「健身界的蘋果」,因為它也是高度軟硬體整合:Peloton 的飛輪機(含螢幕)單價約 2,000 美金。線上課程每月另外收 40 美金。相較之下,Fitness+ 反倒是仰賴第三方的運動器材。

不過 Fitness+ 的優勢除了用戶基數大之外,手錶方便移動,使用者可以在旅館或辦公室運動。另外 Fitness+ 串連 Apple Music,提供更客製化的運動歌單。

兩種產品可以並存。Peloton 是更小眾的產品,服務垂直領域的重度需求人士。透過飛輪機,Peloton 可以透過收集更專業的數據,如阻力、速度、精確的熱量消耗等來修正課程。Peloton 也打造了非常有向心力的社群,其在特定運動領域(飛輪)有強大的號召力。

而蘋果的策略是廣而薄。其收集的資料比較廣泛,透過平價來吸引更多人加入蘋果生態圈,帶動硬體銷售。蘋果一次上線 10 類課程,包括飛輪、跑步、瑜珈、冥想等,就是想要擴大打擊面。我反而更擔心較「輕薄」的運動 app,例如 Calm 會受到更重的打擊。

不過目前 Fitness+ 看起來課程不多 — 蘋果只說「每週都有新課程」。這對蘋果來說很不尋常。蘋果一向自豪於一切準備充分後才公布產品。例如通常 iPhone 在發表會後隔天就能出貨。但服務卻是例外。過去 2 年蘋果匆促地推出一些單薄的訂閱服務,包括 Apple Arcade(至今只有 100 多種遊戲)、Apple News、Apple TV+(至今只有 100 多齣影集)等。現在又加上 Apple Fitness+。

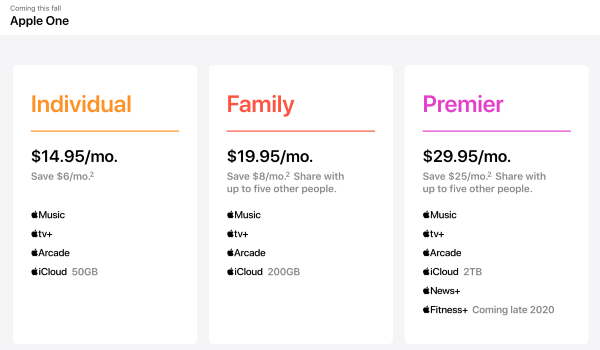

原因在今日浮現:Apple One。

Apple One 與綑綁經濟

我常討論綑綁(bundle)與拆分(unbundle)。網路的前 20 年以拆分為主。例如 CD 綑綁 10 首歌,被 iTunes 的單曲下載拆分。有線電視的頻道「套餐」被 YouTube 上的單集節目拆分。然而近 10 年又逐漸往綑綁擺盪:Spotify 綑綁了音樂,Netflix 綑綁影集。

上述的蘋果訂閱服務,每一項本身也都是垂直領域之中的綑綁:Apple Music 綑綁音樂,Arcade 綑綁遊戲等等。然而蘋果進一步推出了跨領域的「大綑綁」,也就是 Apple One。根據蘋果官網:

Apple One 是一站式的訂閱服務,至多綑綁了 6 個讓人驚艷的蘋果服務。這是用不可思議的價錢取得你最愛的蘋果服務的方式 — 而且能夠從你的蘋果裝置中獲得更多樂趣。Apple One 包含最佳的娛樂與資訊取得服務,以及儲存照片、檔案與更多的 iCloud。服務包含 Apple Music、Apple TV+、Apple Arcade、iCloud、Apple News+,以及將在 2020 年底上線的 Apple Fitness+。

Apple One 的價格對蘋果用戶來說,應該是非常的划算。特別是「家庭」與「高級」套餐可以與 5 個人分享(下圖)

這麼便宜難道不會傷害利潤嗎?我想這是解釋綑綁經濟(bundle economics)的好時機。

綑綁經濟

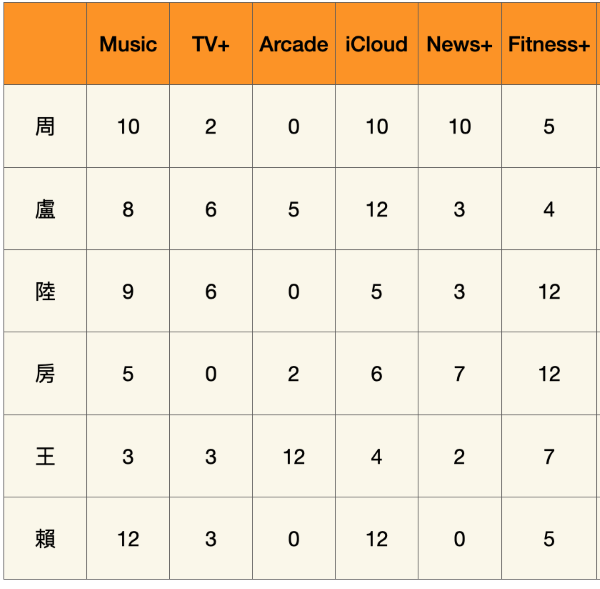

想像有 6 個人各自對上述服務有不同程度的需求。例如:

- 周大寶:喜歡聽音樂、看新聞、拍照(因此需要 iCloud),不看電視也不玩遊戲

- 盧大寶:喜歡下載影片、聽音樂,不愛運動或看新聞

- 陸大寶:喜歡運動、看影集、聽音樂,不喜歡看新聞

- . . . 等等

不同的需求,願意付的最高價格就不同。我們可以把每一個人對每一項服務的願付價格畫成一張矩陣:

如果 6 項服務分別銷售的話,我們可以算出每一項服務要最大化營收的最適合定價:

- Music:最高營收 32 美金。此時服務定價 8 美金:周、盧、陸、賴願付。

- TV+:最高營收 12 美金。此時定價 3 美金:盧、陸、王、賴願付。

- Apple Arcade:最高營收 12 美金。定價 12 美金。

- iCloud:最高營收 30 美金。定價 10 美金。

- News+:最高營收 14 美金。定價 7 美金。

- Fitness+:最高營收 25 美金。定價 5 美金。

全部加起來,蘋果總收入 125 美金。若顧客根據以上定價全買,每月要付 45 美金。

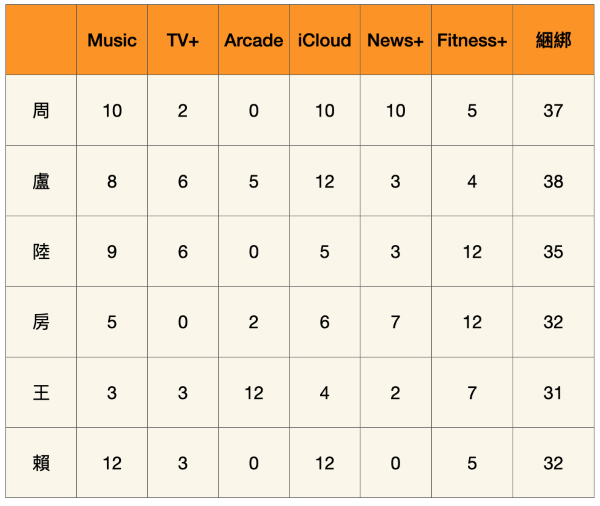

現在如果把 6 項服務綑綁起來,會有什麼結果呢?首先我們把每一位顧客的願付價格加起來,得到綑綁的願付價格:

你會注意到綑綁價格的變異度大幅減少,落在 31 至 38 之間。現在為了最大化營收,綑綁定價應該訂在每月 31 美金。而此時蘋果的總營收變成 186 美金!蘋果的營收提高了 49%,顧客買「全餐」的總價卻降低了 31%!

這是什麼黑魔法?

簡言之,綑綁是用消費者剩餘(consumer surplus)來填補需求浪費(demand waste)。

假設我願意為服務 A 付 10 元,但定價只有 8 元,那麼我「賺」到了 2 元 — 2 元的消費者剩餘。如果我同時願意為服務 B 付 3 元,但定價 5 元,那麼我就不會買 — 我的需求「浪費」了。

現在把 A+B 綑綁起來,定價 13 元,那麼我就願意付 13 元 — 消費者剩餘跟浪費互相抵銷了一部份。

集結許多人的不同的需求,就可以大幅度彌平總需求的變異度,「收割」許多破碎需求。賣方不僅總營收增加、使用者增加,同時可以提供顧客較低的總價。

而回過頭看,就可以理解為何蘋果過去 2 年推出多項訂閱服務;許多被批評為「太小眾」(如 Arcade)、「定價太高」(如 News+)與「內容不足」(如 TV+)。其實都是為今天作準備。就算這些服務單獨無法跟同業領導品牌對抗,綁在一起就成為強力的競爭者。

我在網路論壇上看到不少留言,如「Arcade 每月 5 美金太貴了。不過如果包在 Apple One 中,只比我原本的 Apple Music 與 iCloud 多 2 美金的話,就划算。」或是「TV+ 上的節目不錯,但太少了。如果包在 Apple One 中倒是可以考慮 . . . .」。都說明了綑綁的威力。

軟體與硬體的綑綁

Apple One 的核心顯然是 iCloud 與 Apple Music,也是蘋果用戶目前唯二常用的服務。用戶心想「只是多個幾美金而已」就刷下去,增加新的服務了。用戶不只省錢,也省心力,因為管理訂閱很麻煩,會一直收到付費通知(我跟各位道歉)。帳單合而為一也會提高顧客的黏著度。

訂閱綑綁將帶來資料的綑綁。當使用者的照片、音樂、健身資料都在蘋果手中,自然也不想搬家。再加上蘋果會持續強化用戶之間的連結 — 例如「家庭」套餐就是一次拉動全家成為客戶 — 顧客就更難離開了。

想想看,Apple One 只綑綁了網路服務。如果進一步把硬體也綁進來呢?例如 iPhone 永續更新方案?未來手機買家會面對兩種選擇。一邊是花上萬元買 Android 手機。另一邊是每月付數千元,可使用最新型的 iPhone,加上前述的訂閱服務,而且總價比個別買更便宜。我相信許多人會選擇後者。

硬體、軟體、內容將環環相扣,成為一個超大型產品。競爭者要搶走客戶,必須建出同樣規模的替代品,非常困難。因此 Spotify 馬上跳出來指責 Apple One 是不公平競爭。不過 Spotify 自己也與 Hulu、AT&T 和三星有綑綁方案。

網路服務的邊際成本低,讓科技公司可以輕鬆服務全球顧客。綑綁網路服務的邊際成本也很低,因此套餐可以持續長大,成為新一代大型綑綁的起點。未來綑綁將從服務、內容,一直擴展到硬體與實體體驗 — Amazon Prime 是這方面的領先者。而且新一代綑綁者擁有資料,可以更精確的定價,收割每一分破碎的需求。