閱讀時間 9 分鐘

早安!

地震沒停,全球股市與幣市卻接連大地震。大家保重。

昨天我反駁 Benedict Evan 的一則推文。今天我發現他還寫過一篇長文,詳細的闡述論點。讀完後我還是認為他小看了家庭設備連網後的潛在網路效應。不過我也更理解他的出發點。特別是我同意他指出的智慧家居的推廣問題,包括家庭設備更新慢、規格複雜等。總之為了平衡報導,也推薦各位一讀。

今天繼續看財報。這兩家都碰到了成功的瓶頸:蘋果與 Facebook。

進入正題。

蘋果:重心從出貨量轉移至活躍裝置數

當今科技業有 4 大奇景:蘋果的現金、亞馬遜的交易量、Google(加上 YouTube)的停留時間、Facebook 的用戶數。每一項單位都是數十億起跳。

其中,最實在的當然是蘋果的現金。上一季適逢聖誕節與雙十一,是傳統的購物旺季。蘋果再次展示了強悍的賺錢能力。

根據 iThome 報導:

在高價高毛利的 iPhone X 挹注下,上季蘋果締造 883 億美元營收成績,較 2017 年第 1 季成長 13% . . .

蘋果去年秋天一口氣推出 3 款 iPhone,包括 iPhone 8、8 Plus 以及價格 999 美元的 iPhone X。根據蘋果財報,上一季蘋果賣出 7,732 萬支 iPhone,比 2017 年同期下滑 1%,雖然這個銷售數字仍然低於華爾街分析師預期的 8,020 萬支,然在高價機種帶動下,616 億美元的營收反而比去年成長 13%,證明仍有不少蘋粉願意多掏腰包買單。

與去年同季相比,iPhone 的銷售量下跌 1%。但在財報會上 CEO Tim Cook 多次強調那是因為本季只有 13 週,去年同季有 14 週。若比週銷量,本季還成長 6%。以蘋果的規模,營收跟利潤還成長兩位數字的百分比,非常驚人。

但毫無疑問蘋果的 iPhone 出貨量已經幾乎難以成長。蘋果的市場是服務高消費族群。高消費族群已經人手一台手機,很難再擴大滲透率了。蘋果必須想出新的方法來百尺竿頭,更進一步。

因此在財報會上,分析師的提問圍繞蘋果的下一步成長動能。包括以下的問題,我之前都分析過:

- 當手機銷量飽和時,要如何繼續成長?

- 用戶是否願意買單高價的 iPhone X?

- 海外盈餘搬回美國,是要拿來併購公司嗎,例如 Netflix?

- 智慧喇叭 HomePod 的市場策略?

以下分別引用財報會上的說法,來印證我過去的預測。

一、當手機銷量飽和時,蘋果要如何繼續成長?

靠著提高客單價(Average Selling Price,ASP)以及增加服務營收。我曾指出蘋果已經是一種「半訂閱制」服務:客戶每 2~3 年換一台 iPhone,4~5 年換 Mac 或是 iPad。因此成長的方式首先就是增加既有蘋果客戶的消費。讓他們買更多蘋果產品。

因此本次財報會上最重要的改變,是蘋果不再強調出貨量,轉為強調「活躍裝置數」(active installed base),也就是所有仍在使用的蘋果裝置。目前活躍裝置數為 13 億台,在過去兩年成長 30%。

針對每一台活躍裝置的用戶,蘋果就有機會行銷更多蘋果產品。蘋果已經從一個爭取新客戶的公司,轉為從舊客戶身上賺更多錢的公司。

在財報會上,Cook 指出 iPhone X 的推出讓平均客單價由 695 美金跳到 796 美金。而蘋果本季在服務(Service)項目的營收達到 85 億美金,比去年同期增加了 18%。主要來自 App Store,其次是 Apple Music、iCloud、iTunes 等。

二、用戶是否願意買單高價的 iPhone X?

Tim Cook 指出 iPhone 是 12 月全球銷量第一的手機。而全球前三名則是 iPhone X、iPhone 8 與 iPhone 8 Plus。使用者對這三台手機的整體滿意度為 99%。

不過,高價手機通常銷量在前期最好。接下來要看 iPhone X 銷量下降的幅度。

三、海外盈餘搬回美國,是要拿來併購公司嗎,例如 Netflix?

蘋果不久前匯回海上的鉅額盈餘,贏得川普的讚賞。也引起分析師猜測是要投資或併購。目前蘋果帳上現金約 1,630 億美金。

被問到是否要併購,CFO Luca Maesti 當然沒有直接否認任何可能性。但提到目標是達到「淨現金」為零,也就是帳上現金等於負債。

怎麼辦到?Maesti 說:

. . . 現在我們有空間運用這一筆海外的現金。過去我們必須舉債,因為大部分的錢在海外。而我們過去幾年的用法是把我們的自由現金流的 100% 回饋給投資者。接下來也會如此。

[對於併購] 我們會考慮各種規模的可能性。當然我們有很大的財務空間。但在稅改之前就有了。

換言之,蘋果在稅改前就能運用這些現金了;稅改後也不會大幅度調整原本的作法。原本蘋果的作法是透過買回庫藏股的方式把現金回饋給投資者。若蘋果規劃併購市值近 1,100 億美金的 Netflix,Maesti 的說法應該會保留更多詮釋空間。

四、智慧喇叭 HomePod 的市場策略?

許多人質疑 HomePod 的競爭力:Siri 比 Google Assistant 笨,而蘋果的生態圈又遠比亞馬遜的封閉。例如 HomePod 基本上只能用 iOS 裝置或 AirPlay 相容裝置操作,連藍芽都沒有。

Tim Cook 印證 HomePod 是 iPhone 生態圈的延伸,是音質優先、「蘋果體驗」優先,智慧助理功能則是其次:

HomePod 是一個很棒的產品,是一個不可思議的音響體驗,在一個很小的裝置中,並含有很懂音樂的超級數位助理 Siri。但它同時也能處理類似自動家庭的任務,例如關閉車庫、開啟房門、開燈、點燃火爐、調整溫度等。

. . . 當然,你也可以把 HomePod 當成一個擴音器。如果你要跟父母或是孫子孫女講話,其作為擴音器的音質無與倫比。你也可以要 Siri 幫你打電話、傳簡訊、叫 Uber 或 Lyft。所以有很多功能。我認為它的應用就跟手機一樣是很廣泛的。有些會主要用來聽音樂,有些會主要用來作別的;而大部分人會用到所有功能。

蘋果必然要從既有客戶中「榨」出更高利潤。未來蘋果生態圈會更封閉、更排他,而且更貴。但同時只要用戶願意留在生態圈內,體驗也會超乎群倫。這是成功帶來的限制。最大的風險,就是準備迎接「創新者的兩難」(innovator’s dilemma)。

Facebook:言論平台的三難

Facebook 的財報也非常亮眼,等一下會討論。Facebook 也同樣碰到成長停滯;只不過 Facebook 不是出貨量停滯,而是用戶數停滯。原因也很像:能連上 Facebook 的用戶都已經連上了,只剩下低回報的開發中國家,以及中國。

依據同一個邏輯,Facebook 應該努力提高既有用戶的「客單價」,也就是提高停留時間,增加廣告版位,並且提高廣告單價。然而 Facebook 只能做到最後一項提高單價。前兩項 — 提高停留時間與增加廣告版位 — 都引來猛烈的輿論批評。

原因是 Facebook 不能只考慮供給與需求。Facebook 同時是一個言論平台,其產品會影響政治與個人心理健康。因此 Facebook 必須平衡廣告主、用戶,以及輿論的反應。我分析過 Facebook 引發的政治反彈與「引發成癮性」的批評。過去一年 Facebook 在國會、FBI 與白宮之間疲於奔命。

因此馬克佐伯格在財報會上大部分時間都在表達「洗心革面」,說自己已經要求 Facebook 更重視「有意義的互動」,不再強調「停留時間」。並多次強調只要是為了做對的事情,犧牲利潤也在所不惜。

許多媒體的頭條都是「Facebook 使用者每天平均停留時間減少 5 千萬小時」!聽起來很糟,但對 Facebook 是短空長多。若犧牲 5 千萬小時 — 相當於月活躍用戶每天少上 Facebook 2 分鐘 — 能換來更多的互動、更強的黏著度,對 Facebook 長期仍然有利。

這也是馬克佐伯格自己在財報會上的邏輯:

. . . 若你在乎一樣東西,你會願意忍受廣告來體驗它。但若你只是不小心碰到一個病毒式散播的影片,那可能看到廣告你就跳過去不看了。因此我要說清楚,我們的生意的最重要引擎從不只是停留時間,而是對話與互動的品質。也因此我認為關注有意義的社群互動才是對的。

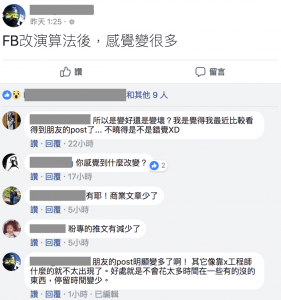

顯然 Facebook 的調整頗有成效。以下是我的朋友圈昨天的一則動態:

注意他們不是科技圈人士,大部分也不熟悉 Facebook 最近的調整(1, 2)。他們自發的感覺到 Facebook 演算法變了,而且還印證了(1)看到更多親朋好友的貼文,以及(2)停留時間變少。

好消息是,雖然用戶停留時間減少,Facebook 營收仍然快速成長。COO Sheryl Sandberg 表示廣告營收同比成長了 48%,行動廣告更成長了 57%。全年廣告營收成長 56%。都是高速成長。

最主要的原因就是廣告單價提高。CFO David Wehner 指出廣告曝光量僅增加了 4%,但廣告單價成長了 43%。換言之,Facebook 的廣告有差異化,不可替代;當用戶看到的機會變少,反而價格提高!Facebook 仍然賺錢。

若廣告單價能持續提高,Facebook 就有較充裕的空間去犧牲用戶停留時間,增加互動。只不過許多人也懷疑停留時間降低的真正原因,不是 Facebook 調整演算法,而是許多人就是膩了、不用了。正好被 Facebook 調整演算法給掩蓋過去。還得繼續觀察用戶是否會為了「新 Facebook」而回來。

整體來說,Facebook 的財報雖然亮眼,但財報會氣氛卻沈重嚴肅。高管們都在宣誓洗心革面、為社會與人群奉獻的決心。我也聽得有點苦悶。

馬克佐伯格唯一重拾風采的時刻,是在倒數第二位分析師問到人工智慧的應用時。此時他才發出領袖的遠見特質,指出人工智慧對於 Facebook 有三個貢獻層次。我覺得也適用一般企業。

人工智慧的三個應用層次

第一個層次,是用人工智慧(或者說機器學習)來優化現有的產品。例如可以讓動態消息(News Feed)的演算法更精準,廣告推播更有效率等。這是最簡單的使用。

第二個層次,則是根本性的改變產品。例如今天的 Facebook 動態消息的演算法仍然必須依賴用戶的動作。用戶加了一個好友、參加了一個社團,Facebook 才會知道「喔,原來你對這也有興趣」。然後修正演算法。同意的,如果一篇文章是釣魚文,Facebook 也只能等待用戶檢舉。

未來 Facebook 用人工智慧可以直接分析你閱讀的內容本身。換句話說未來的演算法不需等待你的行為,就可以推薦適合你的內容。也可以在沒人檢舉釣魚文之前,就直接分析內容,進而屏蔽。這會大幅提昇 Facebook 的用處。

第三個層次,則是用人工智慧創造全新的產品。例如 AR 或 VR,或是視覺與聲控上的新應用。這部份必須跳脫原有產品的框架,重新思考。

目前 Facebook 還忙著補漏洞、為自己辯護,恐怕沒有太多心力開發人工智慧的應用。但高速成長的營收說明了 Facebook 的影響力還是持續增加。此外,Instagram、Whatsapp 等也還沒有全力展開變現。低潮或許是高潮的準備。