閱讀時間 10 分鐘

咖啡店老闆

想像你是一個咖啡店老闆。經營咖啡店也可以看成是一種房地產生意。你提供空間,賺取費用;咖啡只是吸引顧客的手段。你的利潤取決於每單位空間能賺到多少營收。

你的成本可分為兩種。第一種是前置成本(upfront cost)或叫一次性成本。這是開幕前要付的成本,包括設備、裝潢費用等。前置成本越高,你開幕前就虧得越多。

另一種是營運成本(running cost)。這是指開幕後每個月要付的成本,包括房租、員工薪水、水電瓦斯、咖啡豆等。

假設你開幕 3 個月後,算一算,發現每個月的營收減去營運成本還有盈餘,那恭喜你,表示你有一個賺錢的生意。當然,你可能還有累積虧損 — 因為前置成本還沒賺回來。但理論上只要狀況維持下去,最終你會賺錢。

這也可以稱之為「單位經濟」(unit economics)健全。你可以說你每服務一位顧客所帶來的平均營收大於營運成本。(你也可以把「服務單位」定義為「每一平方公尺」或是「每一杯咖啡」。)

現代投資人看重的是單位經濟。只要預估單位經濟是正的,而且會持續擴大 — 通常是指營收呈指數型成長,營運成本呈線性成長 — 那麼就有規模化的潛力。投資人反而不關心前置期的虧損。甚至會覺得前置成本越高,代表進入門檻越高。台積電的晶圓廠造價數億美金,但生產的每一片晶片卻能帶來優渥的利潤。

也因此軟體平台對投資人特別有吸引力。例如 Uber,雖然一開始製作 app 的成本不菲;但有了 app 之後,可以輕鬆地在全世界使用。於是許多新創前仆後繼地想要推出平台,希望吸引投資人青睞。

而 We 公司(原本叫 WeWork)可能是其中最大膽的嘗試。其試圖把辦公空間轉為一種服務,就像軟體平台一樣。但它的單位經濟健康嗎?

We 公司申請上市

共享辦公空間新創 We 公司申請上市。根據 iThome 報導:

2010年成立的 WeWork 為「空間即服務」(Space-as-a-Service,SaaS) 經營模式的創始者,主要是替新創業者、微型企業或自由工作者提供辦公場所,迄今已在全球 29 個國家的 111 個城市設立 528 個共享辦公室,凝聚了 52.7 萬名會員,有超過半數位於美國之外,也在今年 7 月進駐台灣市場。

. . . WeWork 的營收主要來自會員資格的銷售,宣稱其服務大幅降低了租賃辦公室的複雜度,提供相對低廉且非固定的租賃成本予會員;自 2014 年起每年的會員數量都以倍數成長,在今年上半年創下 15 億美元的營收,但虧損了 9.04 億美元。

We 提供辦公桌租賃,依使用人數(稱之為「會員」)收費。其一手包辦設備、裝潢、營運,以及串連眾多辦公室服務,如咖啡機、網路、列印、會議室等。讓入駐企業不用自己傷腦筋,並且可以把龐大的一次性資本支出(capital expenditure),轉為每個月的營運費用,在金流上更穩定。

除此之外,We 也開發軟體工具給入駐的企業,例如「預定會議室系統」、「點咖啡系統」、「社交活動規劃系統」,希望成為一個「解決所有辦公室需求的」軟體平台,也就是「空間即服務」。

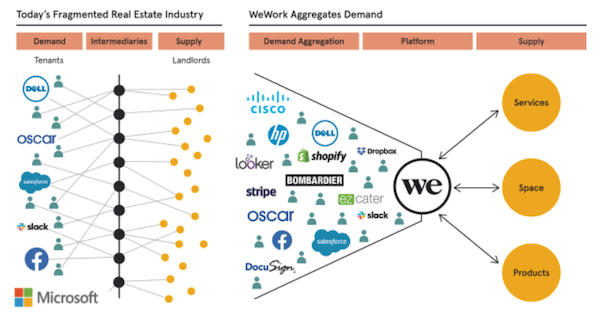

We 想要成為企業的「空間平台」。圖:WeWork S-1(以下同)

We 切入了辦公租賃市場供需兩端的缺口。在供給端,一般擁有辦公大樓的物業業主,只想躺著收租金,不想煩惱裝潢、設計、或是印表機壞掉等雜事。而在需求端,一般入駐企業也不想簽長期租約;但短約的租金又比較高。We 一邊替物業業主經營空間,另一邊讓企業能更彈性地使用辦公空間。

這聽起來很軟體、很平台啊?

「等等,」你說:「那 We 應該做輕資產的軟體平台啊!像 Airbnb 一樣兩頭媒合。為何新聞說 We 不但自己持有房地產,帳上還有巨大的租金債務?」

那是因為房地產業者很保守。

We 沈重的租金壓力

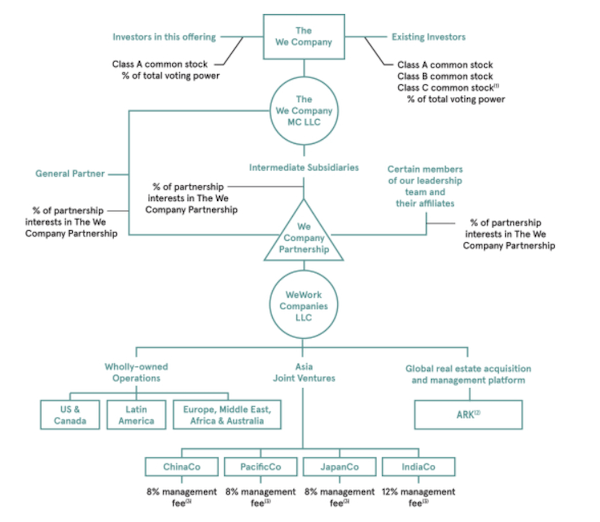

We 需要很多辦公空間。而其使用的大部分空間,不是透過關係企業持有,就是長租。根據其上市申請書,租約平均租期為 15 年,且不可任意結束。因此目前 We 帳上有 472 億美金的租賃支付義務(payment obligations)!

更奇特的是 We 不僅是二房東,有時也是大房東 — 自己付給自己租金。這導致 We 的公司結構非常複雜,如下圖:

很多人認為這種「俄羅斯娃娃」結構是為了避稅、隱藏風險或是內部利益輸送。的確有可能。事實上 We 公司的利益衝突問題很多,我會在最後列出。

但這種結構也有合理的目的,就是把房地產的使用權跟擁有權分開。

簡言之,We 集團包含服務平台與物業兩個部分。這一次募資的是服務平台,也就是組織表最上方的「The We Company」,其提供「空間即服務」。

另一部分是物業,也就是持有房地產的公司。這一部分的性質更接近傳統房地產業。例如組織表右下角的「ARK」,是一個「全球房地產取得與管理平台」,也就是實際買辦公大樓的私募基金。ARK 購買大樓,再出租給 We 平台。

同樣的,組織表最下方的「中國公司」(ChinaCo)、「太平洋公司」(PacificaCo)、「日本公司」(JapanCo)與「印度公司」(IndiaCo),也都是負責取得辦公室的組織。它們再把空間交由 We 平台經營,讓 We 平台收取 8% 的管理費。

把服務平台與物業切割,可以分頭並進。服務平台名下沒有物業,看起來更「輕」,更有成長潛力。而物業公司雖然重資產,但優點是金流穩健。We 平台可以打著「科技公司」名號,衝高估值;而物業可以吸引喜歡穩定收益的私募基金或是債券投資人。

所以 We 最大的創新都在財務手段上。不過回到原本的問題:為何 We 不是只做軟體,而是囊括「全程」環節,甚至實際持有物業以及簽長約?分析師 Byrne Hobart 指出兩個可能性:

1. 房地產很難做

好的地產有限,是供方市場。如果 We 只做軟體,不願意簽長約,物業業主也不願意冒險嘗試。

另外,為了要驗證 We 的商業模式,也必須簽長約才能鎖住成本、貫徹其設計思維,打響全球的品牌形象。

2. 資金便宜

寬鬆貨幣政策造成資金氾濫,需要有潛力的投資機會。因此 We 能輕鬆取得資金。其最大投資者,由孫正義成立的願景基金(Vision Fund),可說是引導寬鬆資金投資越來越高風險的標的的領頭羊。

We 靠著一手包辦軟體到物業,很快創造了全球知名度,但也累積了重大虧損。去年淨虧損 19 億美金,今年上半年虧損也已累積了 9 億美金。就像咖啡店前期虧損,只是放大了百萬倍。下一個問題是:We 的單位經濟健康嗎?

We 自己也沒信心。

We 的單位經濟

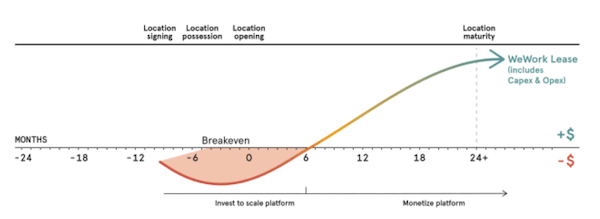

下圖是 We 的單位經濟。We 預計每一個新辦公空間從開幕前 9 個月到開幕後 6 個月,至少共 15 個月的虧損期。等到開幕後第 24 個月起進入成熟期,開始賺錢。

但這張圖不盡不實。至少有三個疑點。

第一,此圖沒有 Y 軸單位!到底預計虧多少、賺多少?根本沒寫出來。純粹憑感覺猜?

第二,與實際營收數字不合。根據上市說明書,相較於前年,去年 We 的總辦公空間增加,但平均單位空間的成本提高,單位營收卻減少 — 沒有規模經濟。(圖表省略,參考上市申請書 p.23)

第三,We 計算成本的方式很奇怪。We 在計算營運成本時,不認列辦公室開幕前的前置時間。這導致房租成本延後計算,使得財報上盈利的時間提早。(圖表省略,參考上市申請書 p.72 關於邊際貢獻(contributing margin)的討論)

總而言之,這個模式理論上成立,實務上卻沒有看到證據。We 用嚴重扭曲的數字,才能做出上述的預測模型。

We 是地產或科技公司

說到底,We 的平台策略要成功,必須證明其能長期降低每單位服務的成本。We 提出三種降低單位成本的方式,分別是長約、規模經濟與軟體。

長約前面討論過了。We 取得寬鬆的資金,能與業主簽有利的長約。但副作用就是租金負荷沈重,至少綁死 15 年。

規模經濟則是憂喜並陳。壞消息前面已經討論了:去年的單位經濟反而比前年惡化。

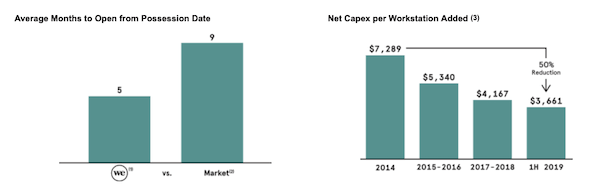

好消息是 We 號稱可將辦公室的前置時間縮短至 5 個月,也能降低每一個新增辦公桌的成本。

軟體則尚不明朗。We 併購了幾家資料分析公司,打算透過了解入駐企業的使用情形,優化單位成本。

如果上述策略奏效,其空間取得成本較低、有規模經濟,又能透過軟體不斷提高空間的效率,就有長期的競爭力。隨著企業趨向更分布式、更彈性的工作環境,We 能幫許多公司一起省錢。只是入駐企業的員工可能會覺得有點喘不過氣來 — 怎麼這裡沒有閒置的走廊、茶水間跟會議室等「冗餘」空間,大家都擠在非常有「效率」的空間內?

但目前看不出證據證明可行。只看到 We 的虧損速度直追營收的成長速度。而在商業模式之外,We 有更多風險因子讓人敬而遠之。包括:

- 未證明能因應經濟緊縮

- 據聞趕著上市是因為第二代願景基金募集不順,孫正義急需證明第一代的投資報酬率

- 可疑的複雜企業結構

- 由創辦人夫妻及親屬掌握的董事會

- 眾多內部利益衝突,包括 We 公司付 590 萬美金跟公司創辦人購買 We 的商標

- 創辦人夫妻奢華的消費態度,以及「邪教」(cult)般的領導風格

We 跟 Uber 很類似。都結合了宏大的願景、大膽到了狂妄程度的創辦人,以及更大膽的主要投資人。再配上寬鬆的資金環境與晦暗的房地產業,形成無底洞燒錢的新創。現在到了創辦人與投資人獲利了結的時刻。