閱讀時間 12 分鐘

Tesla 獲利

「Tesla 獲利!我重複,Tesla 獲利了!」這是英國一家媒體對 Tesla 最新財報的標題,好像贏了第二次世界大戰一樣。的確本季 Tesla 表現亮眼。根據其財報開頭:

去年我們的重心是加速製造 Model 3 . . . 今年的重心是控制成本,以及為下一階段的成長做準備。雖然因為 Model 3 銷售比例增加導致平均客單價(ASP)降低,但我們的毛利卻增加了。

除此之外,營運支出達到 Model 3 量產以來的最低點 . . . 這是由於我們顯著地降低了業務成本。我們也急遽地提高了新產線的執行速度與資本效率。上海的 Gigafactory 工廠在 10 個月內就建造完成並準備投產,且每單位產量的資本支出比美國廠少了 65%。接下來為了達到持續性的、領先業界的獲利,我們會持續強化規模成長以及控制成本。

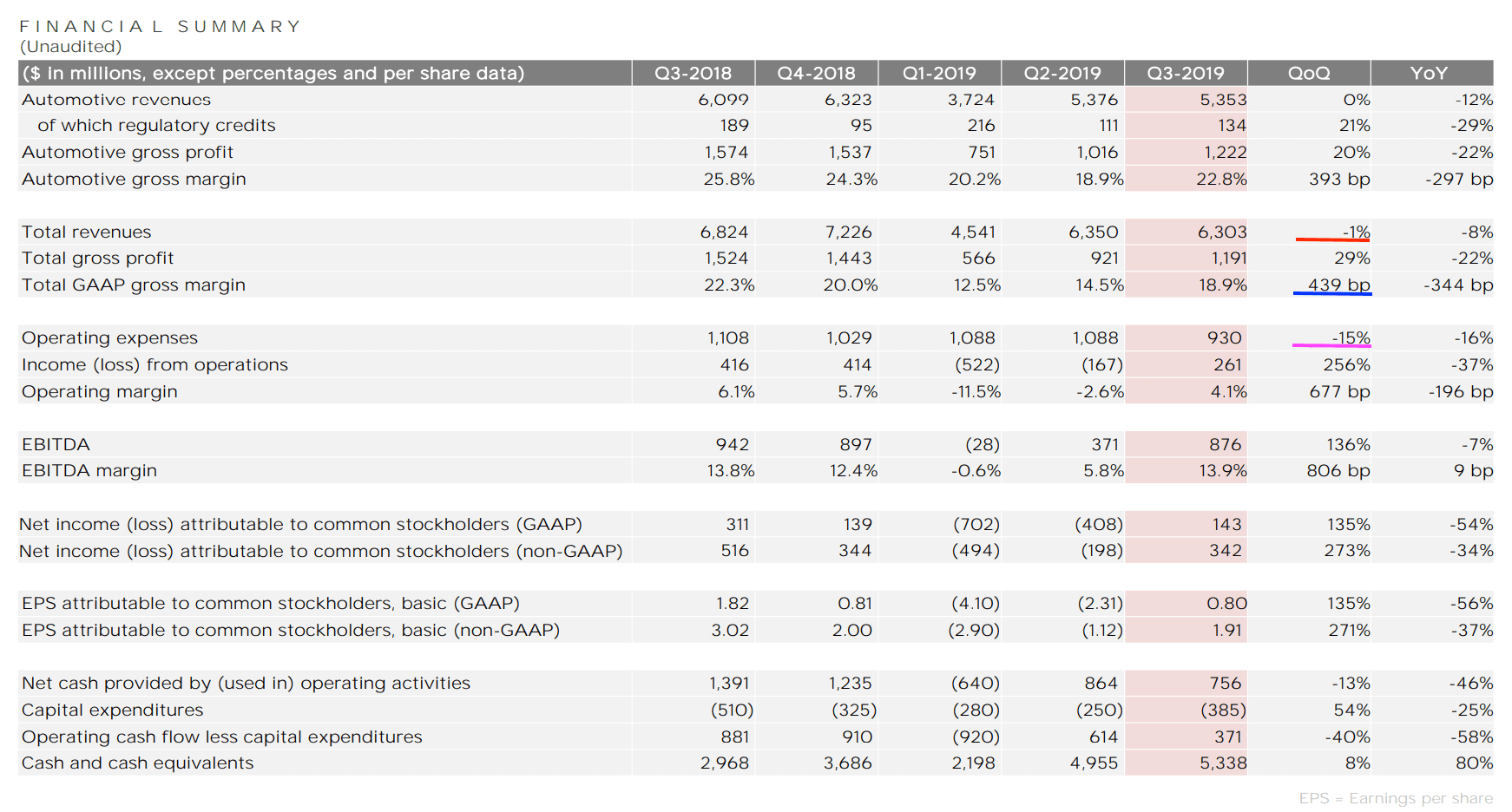

乍看數字有些矛盾:本季的總營收降低(下圖紅線),客單價也降低,但毛利卻增加(下圖藍線)?

圖:Tesla 財報

原因是平價的 Model 3 賣得更好,高價的 Model S 與 Model X 銷量下降,使得平均客單價降低。但由於 Model 3 量大,成本攤提快,因此毛利高。

此外,毛利提高的另一大原因是裁員。Tesla 今年裁員 3 次,共約 5 千人,大幅降低了營運支出(上圖紫線)。營收減少,但成本減少得更多,就導致毛利上升。

投資客的兩極化

除了盈利之外,Tesla 還釋放出更多瑰麗的成長前景,包括:

- 上海的第三個汽車工廠 Gigafactory(稱為 G3)將於今年投入生產,服務全球最大的汽車市場

- Tesla 開始認列過去預售自動駕駛軟體的營收,提高營收數字

- 休旅車 Model Y 將於明年上市,「預期銷量將超過 Model S, X 與 3 的總和」

- 在冷凍 2 年之後,重新投入資源至 Tesla 能源部門(包含太陽能板與家用電池業務),潛在市場「至少等於 Tesla 汽車」

CEO Elon Musk 更再次樂觀地強調「最壞的日子已經過去」,「只要沒有意外,接下來都是正向現金流」。

Tesla 股價應聲大漲。不過放空 Tesla 的投資者不買帳。他們質疑 Elon Musk 又在膨風了:完全自動駕駛一延再延,巨額債務也不見減少。過去也曾有單季獲利(如去年此時),卻又馬上回到虧損。雖然上海廠在 10 個月內完工很了不起,但會不會又進入「量產地獄」?

不過總的看來,Tesla 似乎已經度過了最危險的周轉時刻。現在出現新的質疑:Tesla 能抵抗傳統車廠投入電動車嗎?

保時捷與福斯

保時捷(Porsche)集團 9 月推出了 Taycan 電動跑車,被喻為「Tesla 殺手」。以風傳媒此篇為代表:

自 2012 年 Tesla 特斯拉發表 Model S 起,高端電動車市場一直是由特斯拉獨佔鰲頭,但是在今年 9 月,保時捷正式發表旗下第一款純電動跑車 Taycan,為市場投下一顆震撼彈,各界普遍認為它將成為特斯拉 Model S 最直接的競爭對手。

. . . . 雖是保時捷第一款純電動跑車,但絕美外型加上保時捷數十年來領先的供應鏈、製造工藝優勢,早在發表會前一個月,全球訂單便已超過三萬筆,遠超出原訂年產量的兩萬台,台灣也在發表會前便累積超過 700 筆訂單。

. . . . 保時捷目前正在全台布局充電網路,此舉是否能彌補續航力上的問題,將是 Taycan 車主最關注的重點。

同集團的福斯(Volkswagen)亦公布了針對都會的小型電動車 ID 系列。傳統汽車集團從高低價聯合包圍,Tesla 能突破嗎?

在討論這個問題之前,我先為 Tesla 鼓鼓掌。Tesla 隻手帶起了電動車的潮流,激起其他車廠起而跟進。光是看保時捷的 Taycan 居然還在跟 7 年前問世的 Model S 比較,就能理解 Tesla 的領跑優勢。

不過,這也顯示新創挑戰穩定產業的艱辛。根據哈佛商學院教授 Clayton Christensen 教授所提出的破壞式創新(disruptive innovation)理論,新創要「破壞」一個產業需要經歷兩個階段。第一個階段 Tesla 已經完成了:服務傳統上未被滿足的需求。例如傳統車廠認為電動車市場小、成本高、獲利低,因此沒興趣做。這讓 Tesla 有了切入的機會。

現在 Tesla 在第二階段:建立某種持續性的競爭優勢,是傳統公司無法追上的。否則,就算新創證明了市場存在,最終也是為人作嫁,利潤全被其他企業賺走。

那麼 Tesla 是否擁有某種持續性的競爭優勢呢?我根據矽谷創投 Benedict Evans 的架構,由小到大,從四個層面討論。

動力、電池與零件

首先,Tesla 是否在單一零件上,如動力總成(powertrain)、電池或零件上具有持續的競爭優勢?

這裡面最多人關注的是電池。此處我同意 Evans 的看法:Tesla 在電池有短期優勢,沒有長期優勢。

在電池效能上,真正掌握技術的其實是鋰電池廠如 Panasonic。這是一個競爭激烈,但進步相對緩慢的領域。Tesla 主要掌握的是把電池「加工」成車用電池的技術。但 Tesla 也將這些專利開源,因此不構成優勢。

Tesla 具有短期優勢的是電池的規模。Tesla 斥巨資建 Gigafactory 工廠,不斷擴大電池產量。這一方面導致虧損連連,但也提供競爭優勢。前面提到三萬輛保時捷 Taycan「供不應求」,其沒有說的是電池供給跟不上。

然而,Tesla 無法壟斷電池。中國正全力擴大生產電池,預計於 2028 年中國產量將達全世界的 50% 以上。到時電池價格降低,任何車廠都能取得。

軟體、模組與整合

往上走一步,接著要問:Tesla 在整合(integration)上是否有持續性的優勢?

這裡 Tesla 領先更多,關鍵在軟體。傳統車廠認為軟體是「裝在中控台的東西」,但矽谷企業認為軟體是產品的核心。思維不同,就導致非常不同的企業。

舉例來說,Tesla 曾發布一則軟體更新,透過網路遞送(over-the-air, OTA),讓車子的煞車距離縮短 6 公尺。傳統車廠很難辦到。因為傳統車廠是水平供應鏈,供應商「各自為政」,而供應商也不具備軟體的 DNA。相反的,Tesla 是從軟體出發,先整體性地設計車子的「作業系統」,再向外尋求合適的零件。尋找的零件必須帶有適配的韌體(firmware),能跟 Tesla 的系統溝通。如果傳統車廠要做到,必須連供應商都跟上才行 — 那是大工程。

此外,軟體思維需要搭配合適的商業模式。Tesla 的直營(direct sales)模式讓公司願意不斷更新軟體,反正顧客的後續消費都會流到 Tesla 手中。這非常適合軟體的迭代開發流程。但不適合傳統車廠透過經銷商的一次性銷售模式。因此若傳統車廠真的想要變成「軟體優先」,不只要改變產品,甚至連組織結構、企業文化以及供應鏈都需要調整。(下一段會繼續討論直營模式)

或許未來 Tesla 會像蘋果,走向高度整合;而傳統車廠變成類似三星手機,採購第三方的「作業系統」為核心。Tesla 有局部優勢,但傳統車廠可以跟上。

體驗

再往上一步走是體驗的差異。Tesla 能否持續做出更好的體驗,是傳統車廠追不上的?這裡的體驗包含產品以外的體驗。例如 iPhone 的規格不一定最好;但從購買、維修到手機殼選項、二手價格等,其整體體驗卻是最好的。

我一直認為 Tesla 的直營模式以及端至端(end-to-end)全包模式是更現代的服務方式。不過 Tesla 的客服品質毀譽參半,所以也要看執行成效。Benedict Evans 則認為 Tesla 的直營模式頂多是次要優勢;如果產品缺乏差異化還是不行。

我不同意。直營本身就能帶來財務上的好處。例如 Tesla 本季財報加了一句註解:

在第三季末,我們車輛的庫存水平為銷售後 17 天,是過去 3.5 年來的最低點,亦低於業界平均 4 倍。由於上述庫存日期包含仍在運送與儲存中的車輛,實際可銷售的庫存會顯著的更低。

換言之,一輛車從製造到銷售僅需 17 天。庫存低代表資金利用率提高,是很大的優勢。如我去年的討論:

想像有兩家餐廳,每一餐的價格相等,但一家餐廳的翻桌率是另一家的 4 倍。長期下來,前一家的餐廳規模將遠遠超過後面一家,因為等於有後者 4 倍的收入可以拿來再投資。同樣的,若 Tesla 每 7 天就可以把車子換成現金,其他車廠要 30 天;代表別家用一筆資金時,Tesla 可以用 4 次。

事實上福斯也開始調整全球經銷商體系,強化直營,收回終端客戶資料。福斯並預告經銷商的利潤將因電動車而大幅降低,因為傳統經銷商最大的利潤來自維修;但電動車的零件少,維修費用遠低於燃油車。

福斯能否擺平經銷商的抗議?能否縮短庫存日?還要再觀察。如前面所提,轉向電動車、軟體車不只需要推出新產品,還需要新的企業結構。

自駕車

最後一個問題是自駕車:自駕車是 Tesla 終極的競爭優勢嗎?

現在 Tesla 處於自駕車的領先集團。根據 Elon Musk 此次法說會的說法,Tesla 已發布了用於高速(如高速公路)與低速狀態(停車場)的自駕系統,只缺用於一般市區的自駕系統。當這部分完成,就能推出共享自駕計程車(robotaxi)平台,讓車子搖身一變,成為顧客的生財工具。

但這也是 Elon Musk 最沒有信用的地方。誰知道 Tesla 何時能實現完全自駕車,以及政府何時會批准?

更重要的是競爭:就算 Tesla 率先成功,難道其他車廠就無法取得自駕技術嗎?更可能的狀況是其他車廠將跟第三方廠商採購自駕車技術,如高通、Waymo 等。因此自駕車仍然不是持續性的競爭優勢。

不過,這不代表 Tesla 用力發展自駕車技術是浪費時間。正好相反,自駕車對傳統車廠將是更大的噩耗。當車子由電腦駕駛,傳統車廠擅長的層面,如外型設計、操控感、加速感等,都將不再重要。汽車會更像手機,比賽的是誰能提供更好的搭乘娛樂體驗。自有車的習慣將崩解。大部分人只會在需要時租車,把車輛交由車隊統一管理 — 讓車子 24 小時在路上跑。

換言之,Tesla 當然要擔心福斯,但至少 Tesla 有短至中期的局部領先。福斯要擔心的更多。如果電動車普及,福斯將必須改變產品開發策略、企業組織以及文化。如果自駕車普及,則福斯的兩大核心 — 作業系統與自駕系統 — 都將掌握在其他企業手中。顧客則由消費者(B2C)轉為企業(B2B)— 到時企業客戶會在乎保時捷的「經典外型」與「絕美工藝」,還是選擇擁有同樣軟體系統,但價格更低、良率更高的車子?