閱讀時間 9 分鐘

Uber 申請於紐約證交所上市,最近其上市申請書公開了。不論對 Uber 好惡如何,都不得不承認其達成創業的終極成就 — 開闢全新的產業。Uber 創造的價值也令人難以想像 — 就連創辦人自己都沒想到。

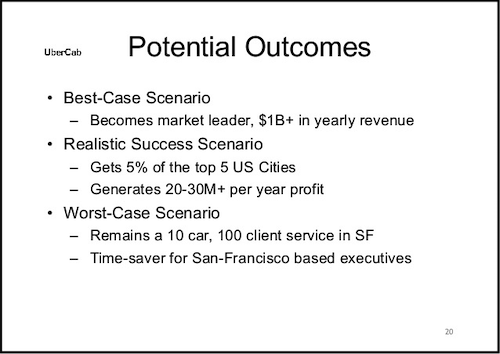

以下是 Uber 於 2009 年創業時的募資簡報。創辦人自己評估,最好的結果是每年 10 億美金營收。最壞的結果是成為服務 100 位舊金山富豪,擁有共 10 台車的出租車隊。

10 年後,Uber 於 63 個國家服務,一年營收達 110 億美金,合作司機全球超過 390 萬人,遠超過當初預估的最佳狀況。

此一 IPO 預估將是 10 年內最大,同時也是美國歷史上第 10 大的公開上市案。有趣的是,Uber 倒是幾乎從未達成上述投影片所預期的「合理結果」,也就是獲利。為何 Uber 能快速擴張,卻始終難以賺錢呢?

答案可以從 285 頁的上市申請書的編排順序理解。幾乎所有上市申請書都是先講「價值」,再講「風險」;而 Uber 的困境就是後者比前者更高。

價值來自網路效應

Uber 自 2010 年起席捲全球時,獲得投資人絕大的青睞。因為其結合了投資人最愛的「輕資產」模式,且對供應商 — 也就是司機 — 有強大的驅動力。

首先,Uber 收媒合費,但不負責實際載客。這就像建印鈔機一樣;Uber 只要做一套系統,未來每次司機完成載客,Uber 就能分 20%。固定成本雖高,但邊際成本(marginal cost)— 多服務一位顧客的成本 — 卻是趨近於零。因此當載客量越高,攤提的系統開發成本越低。這是非常有利的商業模式。

其次,Uber 讓任何人都能輕鬆載客。這大大擴大了司機的供給,也給予 Uber 絕佳的談判位置。相較於一般計程車司機,Uber 司機先天就有成本優勢,因為他們用的是原本閒置時間 90% 的車子。不論台灣大車隊團購 Sienta 多便宜,都比不上在停車場積灰塵的車子的折舊成本更便宜。

那時也是臉書、Google 稱霸的時代。人們逐漸意識到網路效應(network effect)的強大:平台的用戶數越多,平台對每一位用戶的價值越高。臉書擁有最多的用戶,人們就不想再用別的社交平台。Google 的用戶越多,Google 也就越懂得搜尋。

更強大的網路效應帶來「自我強化循環」(self-reinforcing loop),又叫「飛輪效應」(flywheel effect),就像輪子越轉越快一樣。例如,臉書用戶越多,廣告主自然越多;廣告越多,臉書就有更多錢開發吸引人的功能。同理,Google 用戶越多,就有越多網頁遵循 Google 的規則設計網頁;這又讓 Google 的搜尋比競爭者更準確。

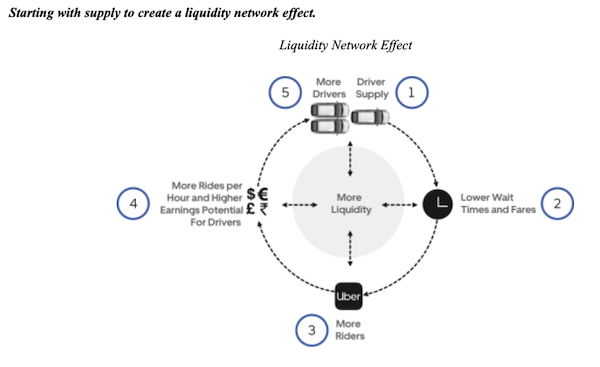

Uber 也有網路效應,也有自我強化循環,因此自然吸引投資者趨之若鶩。事實上 Uber 上市申請書中也畫出一個飛輪,叫「流動性網路效應」(liquidity network effect):

圖:Uber 上市申請書(以下同)

更多司機帶來更少的等待時間、更低的價格。這又帶來更多的乘客。更多的乘客帶給司機更高的收入,因此又吸引更多的司機。周而復返。

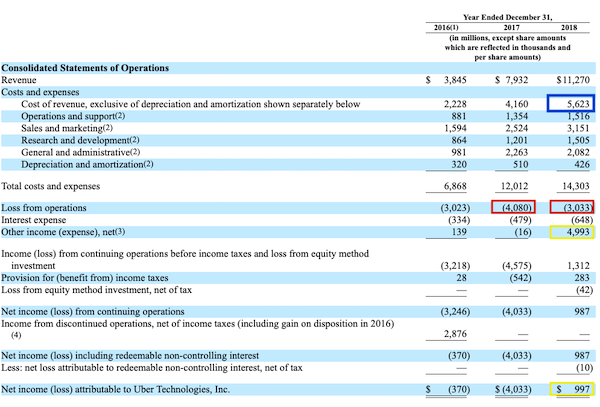

飛輪看起來完美,但 Uber 的結果卻跟臉書與 Google 大相徑庭。到前年為止,Uber 每一年都虧錢,累計虧損達 70 多億美金。去年跟前年的營業虧損(Loss from Operations)分別超過 40 億與 30 億美金。

2018 年總算帳上賺了近 10 億美金,但完全是因為「業外營收」(other income),也就是賣掉業務給俄羅斯跟東南亞的競爭對手 Yandex 與 Grab 所致。扣掉業外營收,Uber 去年仍然要賠近 40 億美金。

紅框為營業損失。黃框為「業外營收」。藍框為營收成本(cost of revenue)。

咦,為何有網路效應與飛輪,卻沒有賺到錢?因為競爭。

虧損來自缺乏轉換成本

從 Uber 與 Lyft 等叫車平台的連年虧損,科技界也開始意識到光是有網路效應不足夠。網路效應只代表平台所提供的價值能快速增加,但無法阻擋競爭者侵蝕利潤。要賺錢,必須有護城河,也就是有轉換成本(switching cost)。

Uber 的轉換成本並不高。大部分乘客都安裝不只一個叫車 app。換平台只是「一鍵」之遙。大部分司機也都在車上安裝數個 app,誰的條件好就選誰。結果是叫車平台競爭慘烈,沒有人賺錢。

在上方表格中,可以看到最高的成本項目是「營收成本」(cost of revenue)(藍框處),也就是經營所產生的成本。營收成本最高的項目是保險,其次是各種給司機與乘客的補貼與優惠。為了競爭,Uber 只能不斷下補貼,營收成本就居高不下。所有叫車平台陷入賽局困境:只要一方調高價格,其他方就會補貼搶客,導致沒人敢漲價。自然沒人賺錢。

Uber 對此困境沒什麼應對方法。在上市申請書中,Uber 試圖說其規模是補貼戰的優勢,但又說不清楚原因:

增加規模、創造領域領導地位與毛利優勢。

我們可以用優惠,如司機或乘客的優惠,來吸引平台兩頭的用戶來使用我們的服務,這有可能導致虧損,直到我們達到足夠的規模就可以減少優惠。. . . 在部分市場,其他業者有可能用優惠來對抗我們更具流動性的網絡的優勢,我們通常會跟進,就算導致虧損,來有效的競爭以及業務成長。一般來說,在一個區域市場中,我們相信擁有較大網絡的業者將有較佳的毛利。若競爭的叫車平台決定轉變策略,往短期獲利前進,並減少優惠以增加分潤的比例,我們相信我們就不用投資那麼多在優惠上 . . . 除了與同業競爭之外,我們也會持續用顧客折扣與優惠來增長我們相對於更低價競爭者的成長,例如個人購車,並維持司機與消費者的供需平衡。

十分語焉不詳。Uber 的理論大致是,平台越大,毛利越高,打補貼戰能撐得最久。就算打不死競爭者,至少可以吸引一般人不要買車,改為搭車 . . . 有沒有發現最後的邏輯跑掉了,從對抗競爭者,離題到吸引顧客別買車?

其實申請書中的這幾段話更直指核心:

我們自創辦以來累積了相當的虧損,其來自美國與其他主要市場。我們預期營運費用在可見的未來中持續地顯著增長,我們可能不會轉虧為盈。

. . . 我們尚未達成獲利,就算未來的營收隨著時間而超過直接的費用,我們也不一定能達成或維持獲利。

. . . 因此,我們可能不能達成或維持獲利,不論是近期內或永遠。

總之就是可能永遠不會賺錢。注意 Lyft 的上市申請書中有非常類似的警語。只是 Uber 變本加厲,重複警告投資者它可能永遠不會獲利。今天的 Uber 的最理想結局,似乎是成為叫車領域內最大的不賺錢公司。

你說:「Uber 只是客氣吧。它只是為了避免法律風險,必須提醒投資人所有最糟的可能性。」不,Uber 還明確指出商業模式的根本問題正是轉換成本:

我們的平台提供個人移動、餐點遞送與物流業的服務。我們在全球競爭,而我們競爭的領域非常破碎。我們在每一個產業都面對激烈的競爭,競爭來自既有的、穩定的、平價的競爭者,未來也將面對因為競爭壁壘低而出現的新競爭者。另外,在每一個市場中,產品之間的轉換成本是低的。

或許未來叫車平台會更像航空公司:提供重要的價值,甚至是社會不可或缺的服務;但每一家航空公司都不賺錢,不斷在破產與重整之間循環,更令投資人避之惟恐不及。

外部風險

以上是 Uber 商業模式「內建」的風險。但 Uber 還有嚴重的外部風險,就是各國的法規限制。我想台灣人很熟悉政府以及計程車產業對 Uber 的敵意,這裡就不贅述了。

Uber 另一個外部風險是市場集中。Uber 24% 的載客來自五大城市 — 洛杉磯、紐約、舊金山灣區、倫敦,以及巴西聖保羅。若任一城市對 Uber 由愛生恨,都將重創 Uber 的前景。

另外,Uber 15% 的載客來自接送機場。因此機場改變規範也會影響 Uber 營運。

而最根本性的外部風險,則是政府定義司機屬於 Uber 的「員工」。若成真,Uber 將必須負擔勞健保、退休金等成本,成為「重資產」的企業。這會重重打擊其估值,它也將必須徹底改變商業模式。

1,000 億的理由

那麼為何 Uber 市值還是上看 1,000 億美金?以下討論三個原因。

第一,也是最重要的原因,是因為資本市場同意「出行」是一個巨大且激烈變動的市場。出行不僅包含人類的移動,更包含餐點、貨物等運送。Uber 指出其月活躍用戶(每月至少用一次 Uber)只佔其所進入市場的 2% 人口而已。絕大部分人都還沒用過叫車平台,市場潛力巨大。

而只要有稍許變化,或許就會產生新的情勢,出現真正的壁壘。Uber 毫無疑問是此一市場的領頭羊。即便目前沒有決定性的壁壘,但 Uber 有許多「漸進」的領先,包括介面設計、動態定價、資訊傳輸,以及企業關係等,長期可能帶來新的優勢。

第二,申請書的一大亮點是餐點外送服務 Uber Eats。Uber Eats 上線僅 3 年,單季總收費已達 26 億美金,甚至還超過 Lyft 所有營收。而且持續飛快成長。因此有人說 Uber Eats 是「Uber 的 AWS」。

Uber Eats 主要服務企業,因此可以把服務做「深」,較有機會做出壁壘。企業需要穩定的供應商,也花較多錢串接系統,不會像消費者隨便換服務。不過,企業也比較錙銖必較,因此 Uber Eats 的分潤僅約 Uber 的一半。或許毛利低反而能嚇阻競爭者進入市場?

第三,自駕車(autonomous vehicle)是不穩定因素。自駕車普及的時間很難預測。有些人認為自駕車能拯救 Uber,替代最昂貴的司機。但 Uber 自己則是認為其他企業(如 Waymo)可能會先商業化自駕車技術。而當自駕車普及,可能也會降低產業門檻,使得競爭更劇烈。

寫到此,可以回頭討論為何我持續主張台灣政府應該留住 Uber。不是因為我看好 Uber 會賺錢,而是我看好交通產業正在劇變;留住 Uber 可以保留第一排觀眾席位,持續觀察趨勢發展。

趕走 Uber 將不只是趕走一家企業,也是趕走所有其將來衍生的所有可能性。自駕車即是一例。自駕車與叫車平台搭配可說是天作之合。可以想像叫車平台將是未來率先佈建自駕車的企業之一。台灣一旦趕走 Uber,Grab 也受限於法規不想進入台灣,那麼運輸業就進入保育瀕危物種的「溫室」,未來要追上自駕車發展就更困難了。

今天台灣政府打擊 Uber 的理由是「租賃車業」只能租車,若附帶駕駛需要一小時起跳。而且每次出租車子必須先回「總部」。未來 Uber 變成自駕車,在街上滿地跑,沒有「總部」了。政府又如何允許民眾「租」自駕車,但不准「搭」自駕車?